4. Налоговая система. Кривая Лаффера

Значимость налога обуславливает необходимость уделить ему особое внимание. Само налогообложение прошло длительный путь исторического развития, оно имело натуральную, товарную и денежную формы.

Налоги – это обязательные (принудительные) сборы, осуществляемые государством с физических и юридических лиц на основе соответствующего законодательства.

Совокупность взимаемых налогов, сборов, пошлин, а также форм и методов их построения образует налоговую систему, которая имеет следующие принципы:

принцип обязательности;

принцип определенности по срокам, способам и размерам»

принцип удобства с точки зрения того, кто платит налоги;

принцип умеренности в размерах налогов;

принцип универсальности по отношению к налогоплательщикам, то есть платят налоги все, кто зарабатывает деньги (кроме запрещенной законом деятельности);

принцип градации ставок в зависимости от размера доходов;

принцип выгоды, которую вправе ожидать плательщики налогов;

принцип наказуемости тех, кто скрывает или не желает платить налоги. Наказуемость означает, что если налогоплательщики не уплачивают налог, то они наказываются пеней и штрафом в установленном государством порядке.

Основные функции налогов:

1) содержание органов власти;

2) защита определенных отраслей и территории;

3) ограничение или запрет на виды деятельности вредные с точки зрения государства;

4) поощрение некоторых видов деятельности;

5) регулирование экономической активности субъектов;

6) распределение и перераспределение доходов как на микроуровне, так и на макроуровне.

Налоговая система включает в себя следующие элементы:

налогоплательщики (субъекты) – юридические и физические лица, которые в соответствии с законом обязаны уплачивать налоги;

объекты налогообложения – все то, что облагается налогом. Основными объектами налогообложения являются денежная выручка, доходы, капитал, товары и др.

К налогам на товары относятся: налог на добавленную стоимость (НДС), налог с оборота, акцизы, налог на продажу и таможенные пошлины. Налогами на капитал являются: налог на наследство, на дарение, на имущество, на землю, на недвижимость и налог на продажу ценных бумаг;

• налоговая ставка – величина налога в расчете на единицу объекта налогообложения. Различают твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Редко употребляется паушальная ставка.

Твердые налоговые ставки предусматривают обложение налогом конкретного объекта (земля, дом, ценные бумаги) определенной суммой денег, независимо от дохода налогоплательщика. Иногда такую ставку называют реальной.

Пропорциональная ставка действует в одинаковом проценте к доходу вне зависимости от его величины.

Прогрессивная налоговая ставка. С ростом дохода налогоплательщика процентная ставка увеличивается, регрессивная ставка, наоборот, – объем налога уменьшается по мере роста облагаемого дохода.

Паушальная ставка означает, что общая сумма налогов не подразделяется на отдельные виды объектов налогообложения;

• налоговые льготы – это частичное или полное освобождение налогоплательщиков от уплаты налогов. Они чаще используются в социальной сфере, а в производственной наиболее известны: 1) ускоренная амортизация; 2) скидка на истощение месторождений и 3) инвестиционный налоговый кредит. Первая льгота предусматривает освобождение от налога на прибыль на сумму ускорения амортизации. Это способствует техническому совершенствованию производства. Вторая – вводится в добывающей промышленности в связи с ухудшением условий добычи. Третья льгота фактически является государственным финансированием частных инвестиций, рассчитанных на стимулирование замены устаревшего оборудования новой техникой.

Классификация налогов. По способу платежа различают прямые и косвенные налоги. Прямые налоги платятся субъектами налога непосредственно и прямо пропорционально платежеспособности. К ним относятся: подоходный налог с граждан, налог на прибыль, на имущество, ценные бумаги, землю и др. Косвенные налоги — налоги на определенные товары, услуги, которые взимаются через надбавку к цене. Они являются налогами на потребителей. К косвенным налогам относятся: налог на добавленную стоимость, акцизы, таможенные пошлины.

Налоги по их использованию подразделяются на общие и специальные (целевые). Общие налоги поступают в бюджет государства для финансирования общегосударственных мероприятий. Специальные налоги имеют строго определенное назначение (например, дорожные налоги).

В зависимости от того, в распоряжение какого органа поступает налог, различают федеральные налоги, региональные налоги субъектов Федерации и местные налоги. К федеральным налогам относятся: налог на прибыль предприятий и организаций, налог на добавленную стоимость, подоходный налог с населения, таможенные пошлины и др. К налогам субъектов Федерации относятся: налог на имущество предприятий, налог на добычу природных ресурсов (полезных ископаемых, воды, леса).

К местным налогам относится более 20 видов налогов и сборов, среди которых наиболее важными являются: налог на имущество физических лиц; налог на строительство объектов производственного назначения в курортной зоне; курортный сбор; земельный налог; сбор за право торговли; целевые сборы с населения, регистрационные сборы и др.

Встроенные стабилизаторы – это механизмы, которые, независимо от принимаемых государством решений, сами реагируют на изменения макроэкономических величин. Как только экономическая ситуация изменится, в действие вступают механизмы саморегуляции. К их числу относится:

Кривая Лаффера. Экономическая наука предпринимает попытку выработать достаточно четкие критерии оптимальной величины налогового бремени. Современный американский ученый Артур Ласер Лаффер на основе анализа статистических данных за длительный период доказал, что чрезмерное повышение налоговых ставок на доходы фирм и население снижает их деловую активность, так как у фирм снижается стимул к капиталовложениям; замедляется экономический рост страны и, в конечном счете, уменьшается поступление доходов в государственный бюджет.

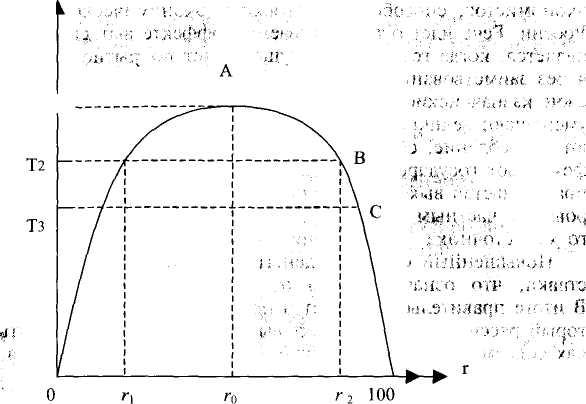

Графическое изображение зависимости между доходами государственного бюджета (уровнем налоговых поступлений) и величиной процентной ставки налога получило название «кривая Лаффера».

На оси абсцисс откладывается величина процентной ставки r, на ординат – величина налоговых поступлений Т (рис. 6.2). На кривой Лаффера отмечают следующие критические точки:

– ставка налога г = 0, поступлений в бюджет нет;

– ставка налога равна 100 %, поступлений в бюджет также нет. Полностью отпадают всякие стимулы к производству. В легальной экономике никто не работает, все уходят в «теневую экономику»;

– при любых других значениях г. (в пределах 0 < г < 100 %) налогоплательщики будут платить налоги, а государство их получит; при каком-то конкретном значении ставки г = г0 общая сумма налоговых поступлений становится максимальной Тх. Следовательно, г0 считается оптимальным уровнем ставки налога, Т, – максимальная сумма поступлений в бюджет. Отсюда вытекает вывод: рост процентной ставки только до определенного значения г = г0 ведет к увеличению налоговых поступлений. Дальнейшее ее повышение приводит к уменьшению налоговых поступлений Т. Так Т1 > Т2, Т, > Т3.

Однако следует иметь в виду, что теоретически выявить величину г0 невозможно и она должна определяться эмпирически. Тем не менее, очень важно определить, где находится фактическая налоговая ставка — справа или слева от г0.

Рис. 6.2. Кривая Лаффера

Недостатком системы налогообложения в России является большое количество налогов (в настоящее время на территории России собирается свыше 50 видов налогов и сборов), сложность их подсчета, постоянные изменения и дополнения, высокий уровень налогообложения.

Прямой экономический эксперимент по выявлению местонахождения г0 крайне опасен для национальной экономики. Подобного рода эксперименты могут вызвать серьезные потрясения экономики.

Дискуссия о том, как построить эффективную и справедливую систему налогов продолжается.

В июне 2000 года в целях упрощения налоговой системы и снижения налогового бремени Российской Федерации новое правительство М. Касьянова предложило сборы, взимаемые с предприятий, организаций и предпринимателей в фонды соцстраха и мед-страха, объединить в единый социальный налог, общие их ставки уменьшить с 9 % до 7,6 %. Налоги с оборота за пользование дорогами и на содержание жилкомхоза ликвидировать, но увеличить акцизы на бензин в 6 раз. Ввести муниципальный налог с организаций со ставкой 5 % от прибыли. Ставку подоходного налога довести до 13 % независимо от размера заработка и ликвидировать сбор в пенсионный фонд.

Встроенными стабилизаторами являются многие социальные программы по поддержанию доходов малоимущих слоев населения, такие как система пособий по безработице и социальные выплаты. Чрезмерные государственные расходы, по мнению ряда российских экономистов, способствуют затяжной экономической депрессии в России. Речь идет о так называемом эффекте вытеснения. Он проявляется, когда государство осуществляет покрытие своих расходов через заимствование денежных средств у частных лиц и фирм под свои казначейские обязательства. Как мы помним, любые налоги уменьшают величину располагаемого дохода, следовательно, снижают потребление, сбережение и частные инвестиции. Такой же эффект дают государственные займы.

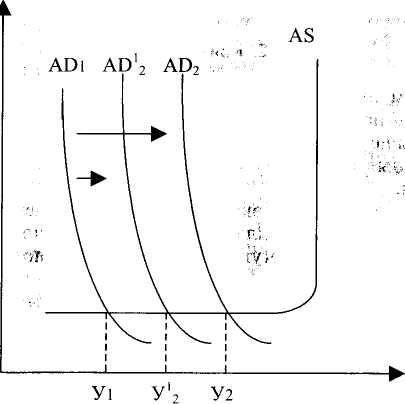

Выпуская свои ценные бумаги, правительство выходит на денежный рынок, где начинает конкурировать с частным бизнесом за получение денежных средств из того же источника – сбережений домохозяйств и накоплений фирм. Повышенный спрос на деньги увеличивает размер процентной ставки, что означает отказ от некоторых частных инвестиций. В итоге правительство может и не добиться того результата, на который рассчитывало. «Эффект вытеснения» можно показать в рамках современной модели макроэкономического равновесия.

Рис. 6.3. «Эффект вытеснения» в современной модели общего равновесия

Осуществляя государственные расходы Q, правительство рассчитывает на увеличение совокупного спроса с AD, до AD2 и преодоление кризисного явления в экономике путем увеличения национального дохода до У2 (рис. 6.3). Однако некоторая часть частных инвестиций будет вытеснена из рынка фискальной политикой государства. В результате, не достигая положения AD2, совокупный спрос останавливается на уровне AD. Поэтому из-за нехватки совокупного спроса национальный доход увеличится лишь до уровня У2. Это указывает на то, что политика государства, рассчитанная на оживление экономики, своей цели не достигла.

1В учете и отчетности современной российской экономики все еще по традиции используются марксистские терминологии и методики, которые постепенно должны быть заменены на международные

2См. К. Р. Макконелл, С. П. Брю "Экономикс" – М.: Республика, 1993, 50 с.