Щербакова Финансовый менеджмент

.pdfзуют шесть критериев: срок окупаемости (PP); учетную доходность (ARR); чистый приведенный эффект (NPV); внутреннюю доходность (IRR); индекс рентабельности (PI): модифицированную внутреннюю доходность (MIRR.) Каждый из них имеет преимущества и недостатки в плане оценки проек- тов, максимизирующих рыночную стоимость фирмы. Нередко для оценки одновременно используется несколько критериев.

Срок окупаемости (Payback Period – PP) определяется как ожидаемое число лет, в течение которых будут возмещены инвестиции. Дисконтиро- ванный срок окупаемости определяется на основе денежного потока, дис- контированного по цене капитала этого проекта. Этот показатель опреде- ляется, как число лет, необходимых для возмещения инвестиций по дан- ным дисконтированного денежного потока (DCF). Считается, что проект, в котором денежные поступления осуществляются более быстрыми тем- пами, называется краткосрочным.

Учетная доходность (Accounting Rale of Return – ARR) основывается в большей степени на показателе чистой прибыли. ARR равно отношению среднегодовой ожидаемой чистой прибыли к среднегодовому объему ин- вестиций.

Пример.

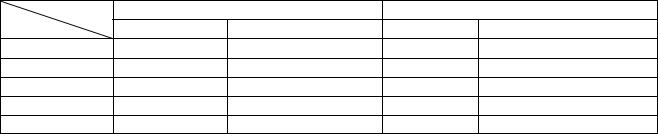

Исходные данные. Определить срок окупаемости с учетом дисконта про- ектов инвестирования, по показателю учетной доходности. Денежные потоки проектов (табл. 5.1). Обесценение капитала составляет 10 % ежегодно.

|

|

Денежные потоки |

|

|

Таблица 5.1 |

||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Проект |

Год |

0 |

1 |

|

2 |

3 |

|

4 |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

Проект А |

|

-1000 |

500 |

|

400 |

300 |

|

100 |

|

Проект В |

|

-1000 |

100 |

|

300 |

400 |

|

600 |

|

Решение.

Коэффициенты дисконта составляют по годам соответственно первый год –

0,909 (1 / (1 + 10 % / 100 %) 1 = 0,909), второй год – 0,826 (1 / (1 + 10 % / / 100 %)2 = 0,826), третий год – 0,751, четвертый – 0,683. Соответственно дис- контированные потоки составят по проекту А: первый год – 455 (500 × 0,909 =

=455), второй год – 330, третий – 225, четвертый – 68; по проекту В, соответ- ственно: первый год – 91 (100 × 0,909 = 91), второй год – 248, третий – 300, четвертый – 68. Решение можно оформить в виде табл. 5.2.

Сучетом дисконтирования проект А окупится за 2,96 года (2 + 215/225 =

=2,96), проект В – 3,81 года (3 + 331/410). Проект А – предпочтительнее.

Таблица 5.2

Накопленные денежные потоки

51

Проект |

|

Проект А |

|

Проект В |

Год |

DCF |

Накопленный DCF |

DCF |

Накопленный DCF |

0 |

-1000 |

-1000 |

-1000 |

-1000 |

1 |

455 |

-545 |

91 |

-909 |

2 |

330 |

-215 |

248 |

-661 |

3 |

225 |

10 |

300 |

-331 |

4 |

68 |

78 |

410 |

79 |

Если вложения в проекты амортизируются линейным методом, то годо- вая амортизация составит 250 (1000/4 = 250). Среднегодовая чистая при-

быль составляет: по проекту А – 75 ((500 + 400 + 300 + 100)/4 – 250 = 75),

по проекту В – 100. Среднегодовые инвестиции и по проекту А и по проекту В равны полусумме инвестиций и остаточной стоимости – 500 (1000 + 0/2 = = 500). ARR по проекту А составит 15 % (75/500 р. = 0,15). Аналогично для проекта В ARR = 20 %. Таким образом, по критерию ARR более предпочти- телен проект В.

Но оба рассмотренных критерия несовершенны – они игнорируют временной фактор.

Чистый приведенный эффект (Net Present Value – NPV) основывается на методологии дисконтирования денежного потока. Критерий NPV ис- пользуется следующим образом:

1)рассчитывают приведенную или текущую стоимость каждого элемента денежного потока, дисконтированного по цене капитала данного проекта;

2)значения DCF суммируют и находят NPV проекта;

3)если NPV > 0, делают вывод, что проект приносит доход и может быть принят к рассмотрению, если NPV< 0, то проект отвергают. NPV

можно подсчитать по формуле

NPV = åCFt/(1+ at )t . |

(5.1) |

t=0÷n |

|

Например, если годовая цена капитала неизменна и составляет 100, то для проекта А и В NPV больше нуля (78 и 79 соответственно). Оба про- екта могут быть приняты.

Внутренняя норма доходности (Internal Rate of Return – IRR) – это такая дисконтная ставка, которая уравнивает приведенные стоимости ожидае-

мых поступлений и инвестиций по проекту

åCFt / (1+ IRR)t = 0 . |

(5.2) |

t =0÷n |

|

Индекс рентабельности (Profitability Index – PL) показывает доход на

единицу инвестиций и рассчитывается по формуле

52

PI = PV(доходы) / PV(издержки) = |

|

|

||

é |

t ù |

é |

t ù |

(5.3) |

= ê åCIFt /(1+ a) ú |

/ ê åCOFt /(1+ a) ú . |

|||

ët =0÷n |

û |

ët =0÷n |

û |

|

Выбор по альтернативным проектам можно осуществлять графически

(рис. 5.1). На рисунке видно, что при WACC > 7,2 %, NPVA > NPVB и IRRA > > IRRВ. При WACC = 7,2 % оба критерия дают одинаковый результат. При WACC < 7,2 % критерии дают различные результаты: по критерию проект NPV предпочтителен проект А, по критерию IRR, – проект В. Теоретики финансов считают, что в большинстве случаев при оценке альтернативны следует считать, что критерий NPV важнее, так как и он указывает на тот проект, который в большей степени увеличивает богатство собственников. Более того, критерий IRR может дать множество допустимых вариантов, если проекты неординарные. Неординарным называется проект, если по его окончании предполагается значительный отток средств.

NPV, руб.

500 |

|

400 |

|

300 |

|

200 |

|

100 |

А |

0 |

|

-100 |

В |

2 4 6 8 10 12 14 |

Цена капитала, % |

Рис. 5.1. Графики зависимости NPV от цены капитала проектов

Внутренняя норма доходности – показатель, наиболее часто исполь- зуемый финансовыми менеджерами. Он может быть модифицирован в относительный показатель эффективности, модифицированную внутрен- нюю доходность (MIRR), следующим образом:

å |

t |

é |

åCIFt /(1 |

t ù |

t |

(5.4) |

COFt /(1+ a) |

= ê |

+ a) ú |

/ (1+ MIRR) . |

|||

t =0÷n |

|

ët =0÷n |

û |

|

|

|

Показатель MIRR имеет существенное преимущество перед IRR. MIRR предполагает, что все денежные поступления по проекту инвестируются по цене капитала, тогда как IRR предполагает, что реинвестирование про- исходит по цене источника данного проекта. Поскольку реинвестирование по цене капитала в целом более обоснованно, то в лучшей степени от- ражает доходность проекта.

53

5.2. Инвестиции в единичные финансовые активы

Любой инвестор, принимая решение о целесообразности приобретения того или иного финансового актива, пытается оценить экономическую эф- фективность операции. Он может при этом использовать абсолютные, ли- бо относительные показатели. В первом случае речь может идти о цене и/или стоимости, во втором – о его доходности.

Финансовый актив имеет две взаимосвязанные абсолютные характеристи- ки: во-первых, объявленную текущую рыночную по которой ею можно приоб- рести на рынке, и, во-вторых, теоретическую или внутреннюю, стоимость. Можно сформулировать несколько условных правил, позволяющих провести определенное различие между ценой и стоимостью финансового актива:

∙стоимость – расчетный показатель, а цена – декларированный, который можно видеть в прейскурантах, ценниках, котировках;

∙в любой конкретный момент времени цена однозначна, а стоимость многозначна, при этом число оценок стоимости зависит от числа профес- сиональных участников рынка;

∙с известной долей условности можно утверждать, что стоимость пер- вична, а цена вторична, поскольку в условиях равновесного рынка цена, во-первых, количественно выражает внутренне присущую активу стои- мость и, во-вторых, стихийно устанавливается как средняя из оценок стоимости, рассчитываемых инвесторами. В зависимости от методологи- ческого и информационного обеспечения процесса существует три основ- ные теории оценки: фундаменталистская, технократическая и теория «ходьбы наугад» (рис. 5.2).

Рис. 5.2. Подходы к оценке финансовых активов

Фундаменталисты считают, что любая ценная бумага имеет внутренне присущую ей ценность. Эта ценность может быть количественно оценена как дисконтированная стоимость будущих поступлений, т.е. нужно рассчи- тывать текущую стоимость актива.

Технократы предлагают определять стоимость актива на основе дина- мики ее цены в прошлом. Используя статистические инструменты строятся долго- средне- и краткосрочные тренды и оценивается соответствие теку-

54

щей стоимости актива его внутренней стоимости.

Последователи теории «ходьбы наугад» считают, что текущие цены финансовых активов гибко отражают всю релевантную информацию, в том числе и относительно будущего ценных бумаг. Они исходят из предполо- жения, что текущая цена всегда вбирает всю необходимую информацию, которую не нужно искать дополнительно. Точно так же и все будущие стоимости концентрированно отражаются в текущей цене. Поскольку но- вая информация с одинаковой степенью вероятности может быть как «хо- рошей», так и «плохой», невозможно с большей или меньшей определен- ностью предсказать изменение цены в будущем. Стоимость, и цена кон-

кретного финансового актива меняется совершенно непредсказуемо и не зависит от предыдущей динамики.

Можно сказать, что фундаменталистская теория является распростра- ненной. Согласно этой теории текущая внутренняя стоимость любой цен-

ной бумаги, Vt , может быть определена по формуле |

|

||

∞ |

CF |

|

|

V = å |

t |

. |

(5.5) |

|

|||

t |

|

|

|

i =1(1+ r)t |

|

||

Как видно из формулы (5.5), оценка теоретической стоимости зависит от трех параметров: ожидаемых денежных поступлений; горизонта прогно- зирования и нормы прибыли. В отношении ожидаемых денежных поступ- лений существуют различные подходы и модели: чистые и валовые, пост- и пренумерандо, аннуитеты и др. Горизонт прогнозирования моделируют в зависимости от вида актива: для облигаций и привилегированных акций горизонт прогнозирования чаще всего ограничен, для обыкновенных акций обычно равен бесконечности. Первые два параметра тесно привязаны не- посредственно к базисному активу и потому более объективны. Приемле- мая норма прибыли, закладываемая инвестором в анализ, отражает до- ходность альтернативных вариантов вложения капитала, доступных кон- кретному инвестору, что и предопределяет вариабельность параметра. Именно нормой прибыли обычно варьируют инвесторы в процессе имита- ционного моделирования.

Инвестором может устанавливаться приемлемая норма прибыли:

∙в размере процентной ставки по банковским депозитам;

∙исходя из процента, выплачиваемого банком вкладчику за хранение его средств и надбавки за риск инвестирования в данный финансовый актив;

∙исходя из процента, выплачиваемого по государственным облигаци- ям и надбавки за риск.

Именно из-за различия в оценках базовых показателей существует рынок ценных бумаг. Существует два основных типа ценных бумаг: долго- вые и долевые.

55

Облигации являются долговыми ценными бумагами. Различают сле- дующие виды стоимости облигаций: номинальная (нарицательная), кон- версионная, выкупная, рыночная. Номинальная стоимость напечатана на облигации и используется как база для начисления процентов, при эмис- сии – для установления цены размещения. Конверсионная стоимость – расчетный показатель, оценивающий возможность конвертации облигации в простую акцию при определенных условиях. Выкупная цена (досрочного погашения, отзывная) – цена по которой производится выкуп. Рыночная или курсовая цена облигации определяется конъюнктурой рынка. Значе- ние рыночной цены облигации в процентах к номинальной стоимости на- зывается курсом облигации.

Для облигаций с нулевым купоном их стоимости определяется по фор-

муле

V = CF/(1+ r)n , |

(5.6) |

t |

|

где Vt – стоимость облигации с позиции инвестора (теоретическая); CF –

сумма, выплачиваемая при погашении; n – число лет, через которое про- изойдет погашение.

Облигации без определенного срока погашения (бессрочные) с фикси- рованным доходом имеют теоретическую стоимость, рассчитанную сле- дующим образом:

Vt = CF/r . |

(5.7) |

Стоимость безотзывных облигаций с постоянным доходом учитывает и нарицательную стоимость облигации при погашении

n |

(5.8) |

V = C å(1/(1+ r)i ) + M /(1+ r)n , |

|

t |

|

i=1 |

|

где M – нарицательная стоимость облигации.

Стоимость отзывных облигаций с постоянным доходом, учитывает вы- купную стоимость облигации (вместо нарицательной) при погашении и рассчитывается по формулам (5.7), (5.8).

Пример.

Исходные данные. Рассчитать рыночную стоимость облигации номи- нальной стоимостью 1000 р. и купонной ставкой 12 % годовых. Срок пога- шения через десять лет. Отзыв возможен не ранее, чем через пять лет. В случае досрочного отзыва выкупная цена в первый год, когда отзыв ста- новится возможным, будет равна номинальной стоимости плюс сумма процентов за год. В дальнейшем сумма премии уменьшается пропорцио- нально числу истекших лет. Приемлемая норма прибыли 14 %. Текущая рыночная цена составляет 920 р.

56

Решение.

Результат зависит от возможности досрочного погашения. Возможны две ситуации.

1.Если вероятность досрочного погашения мала. Денежный поток можно представить следующим образом: ежегодно инвестор будет получать процен- ты в сумме 120 р., а по истечении десяти лет получит и номинальную стои-

мость облигации. Текущая цена облигации, определенная по формуле (5.8),

составит 895,92 р. (120 ((1/14 % / 100 %)1 + (1/14 % / 100 %)2 +…+ (1/14 % /

/100 %)10) + 1000 (1/14 % / 100 %)10 = 895,92 р.). С позиций данного инве-

стора текущая цена облигации завышена, ее покупка нецелесообразна

(895,92 < 920).

2.Если вероятность досрочного погашения велика, то следует учиты-

вать стоимость отзыва. И пятилетний горизонт получения процентного до- хода. Текущая цена облигации составит 993,24 р. (120 ((1/14 % / 100 %)1 + + (1/14 % / 100 %)2 +…+ (1/14 % / 100 %)5) + (1000 + 120) (1/14 % / 100 %)5 = = 895,92 р.). С позиций данного инвестора текущая цена облигации зани- жена, ее покупка целесообразна (993,24 > 920).

Долевыми ценными бумагами являются акции. Различают следующие ви- ды стоимости акций: номинальная, внутренняя, балансовая, конверсионная, ликвидационная, эмиссионная и курсовая. Внутренняя стоимость это расчет- ный показатель, конверсия связана с переходом акций из разряда привилеги- рованных в простые. Номинальная стоимость в отличие от облигаций не ис- пользуется для начисления процентов, а характеризует долю уставного капи- тала, приходящуюся на одну акцию. Эмиссионная цена – это цена продажи на первичном рынке. У инвестора стоимость акции как собственности меняется и отражается по балансовой стоимости. Ликвидационная стоимость определя- ется в момент ликвидации эмитента. Курсовая стоимость – это величина ко- тировки на вторичном рынке. На курсовую стоимость оказывает влияние мно- жество внутренних и внешних факторов, но основным является соотношение дохода, приносимого акцией с рыночной нормой прибыли.

Стоимость привилегированных акций может определяться по формуле (5.7). Если привилегированные акции обладают дополнительным свойст- вом выкупа на определенный момент, их стоимость определяется по фор-

муле (5.8).

Стоимость простых акций зависит от будущих поступлений и рассчиты- вается по формуле (5.5). В зависимости от предполагаемой динамики будущих поступлений различают три варианта:

∙ дивиденды не меняются, применяется формула (5.7); ∙ дивиденды возрастают с постоянным темпом роста, используется

формула М. Гордона (5.9); ∙ дивиденды возрастают с изменяющимся темпом прироста – форму-

лы (5.10) и (5.11)

Vt = C(1+ g) (r − g), |

(5.9) |

|

57 |

где g – ежегодный темп прироста дивиденда; C – базовая величина диви-

денда.

Если можно выделить подпериоды с относительно неизменным темпом роста дивиденда, то используется следующая формула

V = C |

|

k |

é(1+ g)i /(1+ r)i + C |

|

∞ |

|

, |

(5.10) |

o |

å |

k |

å((1+ p)i /(1+ r)i ù |

|||||

t |

i=1 |

ê |

i=k +1 |

ú |

|

|

||

|

|

ë |

|

û |

|

|

||

где Co – дивиденд, выплачиваемый в базисный период; |

Ck |

– дивиденд, |

||||||

выплачиваемый в постпрогнозный (k-й) период; g, p – прогноз темпов рос-

та в базисный и постпрогнозный периоды соответственно.

Если только в постпрогнозный период темпы роста постоянны, то мож-

но использовать формулу

V = åk |

[C /(1+ r)i ]+ C |

k +1 |

(1/(1+ r))k /(r − g) , |

(5.11) |

t |

i |

|

|

|

i=1 |

|

|

|

|

где Ci – меняющиеся дивиденды в i-й год k-го периода; Ck+1 – постоянные

дивиденды постпрогнозного периода; r – приемлемая норма прибыли; g – постоянный темп роста постпрогнозного периода.

Пример.

Исходные данные. Рассчитать теоретическую стоимость акции, если рыночная норма прибыли – 12 %. В течение четырех лет дивиденды со- ставят: 1,5; 2,0; 2,2; 2,6 р. на акцию, соответственно. В дальнейшем ожи- дается равномерное увеличение дивиденда с темпом прироста 4 % в год.

Расчет:

Величина ожидаемого дивиденда за пятый год составит 2,7 р. [2,6 р. (100 % + 4 %) / 100 % = 2,7 р.]. Текущая стоимость акции определяется по формуле (8,9), и составляет 27,62 р. [1,5 / (1 + 12 % / 100 %)1 + 2,0 / (1 + 12 % / / 100 %)2 + 2,2 / (1 + 12 % / 100 %)3 + 2,6 / (1 + 12 % / 100 %)4 + 2,7 / ((12 % – 4 %) (1 + 12 % / 100 %)4 / 100 %) = 27,62 р.]. В условиях эффективного рынка акции данной организации на момент оценки должны продаваться по цене пример- но равной 27,62 р.

Показатели доходности являются относительными и представляют соотношение дохода и инвестиций. Доход при этом состоит, как правило, из двух частей: дивиденда (процента, дисконта) и дохода от прироста стоимости. При этом можно выделить общую доходность, учитывающую оба вида дохода и текущую (дивидендную, купонную), отражающую только текущий дивидендный доход. Инвестиции могут оцениваться по номиналу, рыночной текущей стоимости.

58

5.3. Портфельные инвестиции

Задача формирования инвестиционного портфеля особенно актуальна для инвестиционных институтов, т. е. организаций, профессионально за- нимающихся аккумулированием финансовых ресурсов их клиентов и ис- пользованием их на рынке капитала. В США наиболее популярным типом инвестиционного института являются взаимные фонды (mutual funds), представляющие фонд открытого типа, дающий доступ к более высоким рыночным процентным ставкам, а также имеющие возможность диверси- фицировать риск и экономить на брокерских комиссионных. Основными

преимуществами взаимных фондов являются диверсификация портфеля ценных бумаг, профессиональное управление портфелем, владение мно- гими ценными при минимальном собственном капитале. Аналогичные ин- ституты формируются и в нашей стране.

Привлекательность новых институтов определяется несколькими фак- торами: довольно жесткой регламентацией их деятельности, призванной максимально защитить частного вкладчика от мошенничества, а также воз- можностью паевых инвестиционных фондов вкладывать средства в финан- совые инструменты, которые ранее были недоступны частным инвесторам.

Инвестиционные институты профессионально управляют финансовыми ресурсами своих клиентов. Известны различные критерии, исходя из кото- рых финансовая компания берется за такую работу. Одним из них являет- ся размер предоставляемых финансовой компании ресурсов клиента. Так, многие солидные западные финансовые компании не рекомендуют брать- ся за управление активами менее чем на 100 тыс. дол. Если же с клиентом заключается договор на составление индивидуального портфеля, то речь обычно идет о 500 тыс. дол. более. В России этот лимит значительно ниже ввиду незначительной концентрации капитала.

Арсенал методов формирования портфеля достаточно велик, наибольшей популярностью пользуется теория инвестиционного портфеля У. Шарпа и Г. Марковица. Основные положения теории следующие.

∙Правильное распределение средств по типам активов. Проведенные западными специалистами эксперименты показали, что прибыль опреде- ляется на 94 % – выбором типа используемых инвестиционных инструмен- тов; 4 % – выбором конкретных ценных бумаг заданного типа; 2 % – оцен- кой момента закупки ценных бумаг. Данный феномен объясняется высо- ким уровнем корреляции бумаг одного типа.

∙Риск инвестиций в определенный тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемого значения, может быть оценен как среднеквадратическое отклонение от ожидаемой прибыли.

∙Общая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют программы, позволяю- щие конструировать желаемую пропорцию активов различных типов.

59

∙ Все оценки, используемые при составлении инвестиционного порт- феля, носят вероятностный характер. Конструирование портфеля в соот- ветствии с требованиями классической теории возможно лишь при нали- чии ряда факторов: сформировавшегося рынка ценных бумаг, определен- ного периода его функционирования, статистики рынка и др.

Формирование инвестиционного портфеля осуществляется в несколько этапов:

−формулирование целей его создания и определение их приоритетно- сти, в частности, что важнее – регулярное получение дивидендов или рост стоимости активов, задание уровней риска, минимальной прибыли т.п.;

−выбор финансовой компании;

−выбор банка, который будет вести инвестиционный счет.

Одним из важнейших понятий в теории портфельных инвестиций явля- ется понятие «эффективный портфель». Под эффективным портфелем понимают портфель, обеспечивающий максимальную доходность при за- данном уровне риска, либо минимальный риск при заданной доходности. Алгоритм определения множества эффективных портфелей бил разрабо- тан Г. Марковицем.

Очевидно, что эффективных портфелей может быть построено множе- ство, поэтому вводится понятие «оптимальный портфель». Основная идея

определения оптимального портфеля в рамках теории Марковица может быть описана следующим образом. Инвестор строит для себя набор кри- вых безразличия, т.е. кривых, отражающих различные комбинации доход- ности и риска. Считается, что чем выше расположена кривая, тем выше и уровень удовлетворенности. Комбинации, находящиеся на некоторой кри- вой безразличия, равноприемлемы для инвестора, т. е. он безразличен к выбору конкретной комбинации из набора. Далее строится набор эффек- тивных портфелей (имеется в виду, что если инвестор имеет на выбор два портфеля одинакового риска, но с разной доходностью, то портфель, имеющий большую доходность, и будет эффективным). Оптимальным для инвестора будет портфель, характеризующийся точкой пересечения мно- жества эффективных портфелей и одной из кривых безразличия.

Владение любым из активов связано с определенным риском в плане воздействия этого актива на величину дохода предприятия. Общий риск портфеля состоит из двух частей:

−диверсифицируемого (несистематического) риска. Это риск может быть снижен за счет диверсификации портфеля;

−недиверсифицируемого риска (системного).

Исследования показали, что если портфель состоит из 10–20 различ- ных видов ценных бумаг, включенных в портфель с помощью случайной выборки из имеющегося на рынке набора, то несистематический риск мо- жет быть сведен к минимуму (рис. 5.4). В рамках «теории портфеля» – теории финансовых инвестиций, с помощью статистических методов осу-

60