Щербакова Финансовый менеджмент

.pdfМинистерство транспорта Российской Федерации Федеральное агентство железнодорожного транспорта ГОУ ВПО «Дальневосточный государственный университет путей сообщения»

И.А. Щербакова

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Рекомендовано Дальневосточным региональным учебно-методическим центром в качестве учебного пособия для студентов специальностей «Финансы и кредит», «Бухгалтерский учет, анализ и аудит»,

«Экономика и управление на предприятии» вузов региона

Хабаровск Издательство ДВГУПС

2005

УДК 658.15 (075.8) ББК У 9(2) 29-21я73

Щ 612

Рецензенты:

Кандидат экономических наук, профессор

Дальневосточной академии госслужбы

Г.Э. Путивец

Кафедра «Экономика и управление в строительстве»

Хабаровского государственного технического университета (заведующая кафедрой, кандидат экономических наук,

доцент Н.В. Воронина)

Щербакова, И.А.

Щ612 Финансовый менеджмент : учеб. пособие / И.А. Щербакова.

–Хабаровск : Изд-во ДВГУПС, 2005. – 91 с.

Учебное пособие соответствует государственному образовательному стандарту высшего профессионального образования специальностей: 060400 «Финансы и кредит», 060500 «Бухгалтерский учет анализ и аудит», 060800 «Экономика и управление на предприятии».

Рассмотрены теоретические и методологические основы финансового менеджмента на предприятии, традиционные и современные методы управления активами, источниками средств, денежными потоками.

Пособие предназначено для студентов экономических специальностей всех форм обучения, аспирантов, преподавателей.

УДК 658.15(075.8) ББК У9(2)29-21я73

©ГОУ ВПО «Дальневосточный государственный университет путей сообщения» (ДВГУПС), 2005

2

ВВЕДЕНИЕ

Дисциплина «Финансовый менеджмент» является развитием блока финансовых дисциплин. Государственный стандарт предусматривает рас- смотрение ряда вопросов в рамках этой дисциплины: управления основ- ным и оборотным капиталом, управления источниками средств, дивиденд- ной и инвестиционной политики, стратегии заимствования, стратегическо- го, долгосрочного и краткосрочного финансового планирования и т. д.

Вусловиях рыночной экономики важнейшим элементом обеспечения устойчивой производственно-хозяйственной деятельности предприятия является современная система управления финансами. В связи с этим цель настоящего учебного пособия – ознакомить студентов экономических

специальностей с методическими основами финансового управления на предприятии, обучить навыкам принятия решений.

Пособие состоит из восьми разделов. Первый – посвящен вопросам теоретических концепций финансового менеджмента. Во втором разделе объектом рассмотрения выступают активы предприятия. Современные методы управления капиталом представлены в третьем. В четвертом – рассматривается текущее и стратегическое управление денежными пото- ками. Пятый – посвящен прямым и финансовым инвестициям. Дивиденд- ная политика – в шестом. Риск и его оценка раскрываются в седьмом. За- вершают пособие специальные вопросы финансового менеджмента. К ка- ждому разделу приводятся вопросы для самопроверки.

Вучебном пособии реализуется комплексный подход к изучению курса «Финансовый менеджмент» во взаимосвязи с дисциплинами: «Финансовое планирование», «Финансы организации», «Финансовый анализ» и др.

3

1. ВВЕДЕНИЕ В УПРАВЛЕНИЕ ФИНАНСАМИ

1.1. Сущность и особенности финансового менеджмента

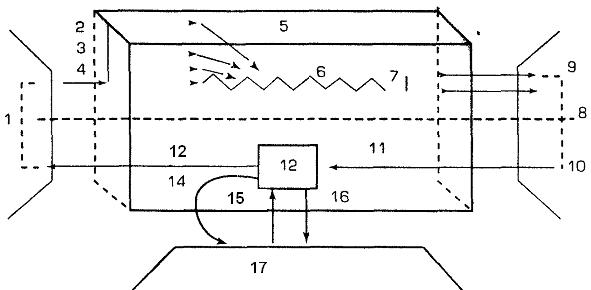

Под финансовым механизмом хозяйствующего субъекта понимаются способы и формы организации и использования финансовых ресурсов. Под финансами следует понимать денежные отношения, которые возни- кают при формировании, распределении (перераспределении) и потреб- лении товаров в целевой, как правило, фондовой форме в интересах соб- ственника. Финансы организации занимают в системе финансовых отно- шений основное место, так как именно здесь зарождаются новые финан- сы, происходит их первичное распределение. Они являются связующим звеном между финансами государства и личными финансами. Финансы организаций включают в себя отношения, связанные с формированием и движением фондов собственных, заемных и привлеченных средств. В со- ставе финансов можно выделить также формирование и движение произ- водственных фондов (рис. 1.1).

Рис. 1.1. Функции деятельности предприятия: 1 – рынок купли; 2 – набор

рабочей силы (человеческий фактор); 3 – инвестиции в средства труда; 4 –

заготовка и складирование предметов труда; 5 – организация производства; 6 – изготовление продукции (услуги, работы); 7 – склад и сбыт готовой про-

дукции; 8 – рынок сбыта; 9 – процесс реализации; 10 – денежный процесс;

11 – приход денежных средств; 12 – касса; 13 – расход денежных средств на производственные факторы; 14 – распределение прибыли; 15 – формирова-

ние капитала; 16 – возврат капитала; 17 – финансовый рынок

Финансовый менеджмент – это система управления финансами хозяй- ствующего субъекта; система формирования и использования финансовых ресурсов и их оборота; финансовый прогноз, планирование; формирование и

4

распределение капитала; это и политика предприятия, и вид управленческой деятельности, и форма предпринимательства. Его можно представить как финансовое управление денежными потоками в интересах собственника.

Финансовый менеджмент является также быстро развивающейся нау- кой. В целом предметом финансового менеджмента являются финансовые ресурсы, денежные потоки и финансовые отношения. Содержание и основ- ная целевая установка – максимизация богатства собственников реализу- ется с помощью рациональной финансовой политики. Метод финансового менеджмента как науки представляет систему категорий, базовых концеп- ций, научного инструментария и регулятивных принципов управления фи- нансовой деятельностью. К категориям финансового менеджмента отно- сятся: фактор, модель, ставка, процент, финансовый инструмент, денежный поток, леверидж и т. д. Научный инструментарий финансового менеджмен- та – это совокупность общенаучных и конкретно научных способов управ- ления финансовой деятельностью. Система организации, регулирования и планирования финансовых отношений, способов формирования и исполь- зования финансовых ресурсов является финансовым механизмом.

Использование финансовых ресурсов осуществляется посредством применения финансовых методов, приемов, рычагов, инструментов, прин- ципов и предполагает соответствующее правовое, нормативное и инфор- мационное обеспечение. Финансовые методы – это форма осуществления финансовых отношений, их взаимосвязь с производственным процессом. К ним относятся: финансовое планирование, анализ и контроль; инвести- рование и кредитование, а также – ценообразование, страхование, нало- гообложение, стимулирование и т. д. Методы складываются из приемов: видов планирования, кредитования и т. д. Формой осуществления финан- совых приемов являются финансовые рычаги: цена, прибыль, соотноше- ние заемного и собственного капитала, рентабельность и т. д. Основными группами финансовых инструментов являются: денежные средства и их заменители (чек, вексель, золото), инструменты рынка капитала, его заме- нители и производные (акции, кредитные инструменты). Они соответству- ют трем сегментам финансового рынка (рис. 1.2). Главное отличие финан- совых инструментов то, что они являются товаром на финансовом рынке и вызывают одновременное увеличение активов одного и обязательств – другого контрагента (рис. 1.3).

Финансовый механизм функционирует при соблюдении ряда принципов и имеет определенное правовое, нормативное и информационное обеспече- ние. Правовое обеспечение формируют законодательные акты и приравнен- ные к ним акты исполнительной власти. Нормативное обеспечение форми- руется исполнительной властью, самим предприятием. Информационное обеспечение состоит из внешней и внутренней информации (рис. 1.4).

5

Финансовые рынки

|

Валютный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рынок денежных |

|

|

||||||

|

|

|

|

Рынок |

|

|

|

Рынок |

|

|

|

|

||||||||||||

|

рынок |

|

|

|

золота |

|

|

|

капитала |

|

|

|

|

средств |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рынок |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ссудного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рынок долевых |

|

|

|

|

Рынок ценных бумаг |

|

|

|

|

||||||||||

|

капитала |

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

бумаг |

|

|

|

|

(фондовый рынок) |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рынок производных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Первичный |

||||||||||

|

|

|

|

|

|

ценных бумаг, |

|

|

|

|

|

|

|

|

||||||||||

|

Рынок |

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

или срочный рынок |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

банковских |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вторичный |

|

||||

|

ссуд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рынок долговых |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Биржевой |

|

|

||||||

|

|

|

|

|

|

ценных бумаг |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

Спотовый |

|

Внебиржевой |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Срочный

Срочный

Форвардный |

Фьючерсный |

Опционный |

Рынок свопов |

Рис. 1.2. Классификация финансовых рынков

|

|

|

|

|

|

Рынок капитала |

|

|

|

|

|

||

|

Фирма инвестирует в |

|

|

|

|

|

|

|

|

|

Положение |

||

|

активы, привлеченные |

|

|

|

||

|

денежные ресурсы |

|

|

|

фирмы на рынке |

|

|

|

|

|

|

|

капитала: |

|

|

|

|

|

|

акционерный |

|

Основные средства |

|

|

капитал; |

||

|

|

|

долгосрочный |

|||

|

Оборотные средства |

|

|

|||

|

|

|

заемный капитал |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общая величина авансированного в активы Бюджет

фирмы капитала

Рис. 1.3. Денежные потоки, связывающие фирму и рынок капитала

6

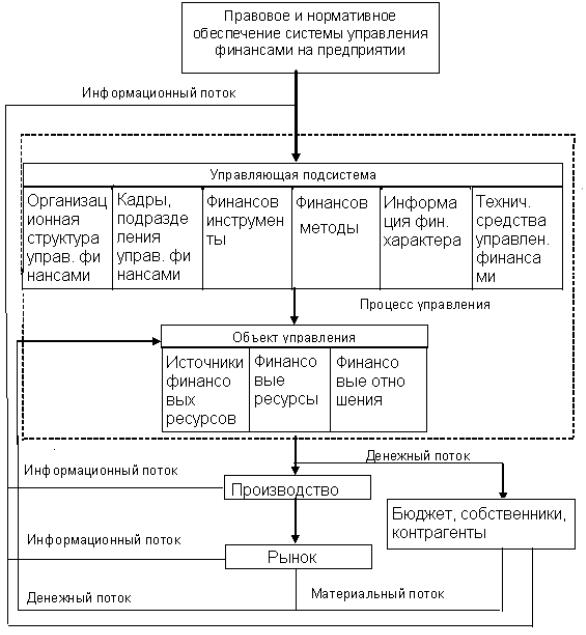

Рис. 1.4. Структура и процесс функционирования системы

управления финансами хозяйствующего субъекта

Согласно Гражданскому кодексу Российской Федерации организации делятся на коммерческие и некоммерческие. Коммерческие организации подразделяются на хозяйственные общества, товарищества, производст- венные кооперативы, унитарные предприятия (рис. 1.5). В каждом по- особому формируется уставный капитал (фонд), формы и направления его использования, управление, источники средств, формируется и распреде- ляется прибыль и т. д. Поэтому и организация финансового менеджмента будет иметь определенные отличия.

7

|

|

|

|

|

|

|

Коммерческие организации |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Хозяйственное |

|

|

Хозяйственное |

|

|

|

Производствен- |

|

|

|

|

Унитарное |

|

|||||||||

товарищество |

|

|

общество |

|

|

|

ный кооператив |

|

|

|

|

предприятие |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Общество |

|

|

|

|

Общество |

|

|

|

|

|

||||||||

|

|

|

|

с ограниченной |

|

|

|

|

с дополнительной |

|

|

Муниципальное |

||||||||||

|

|

|

ответственностью |

|

|

|

|

ответственностью |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Товарищество на вере |

|

|

Акционерное |

|

Государственное |

|

|

||||||||||||||

|

(коммандитное) |

|

|

|

общество |

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Полное

Открытое Закрытое

Рис. 1.5. Виды коммерческих организаций

Различается финансовый менеджмент и по области применения. Если для производственного менеджмента областью является производство, для инновационного – нововведения, то для финансового – денежные ресурсы, но при этом любое управленческое решение связано с финансами, тем са- мым финансовый менеджмент тесно связан с другими видами управления.

Цели финансового менеджмента и предприятия в целом тесно связа- ны. К ним можно отнести следующее:

∙выживание организации в условиях конкурентной борьбы;

∙лидерство на рынке сбыта;

∙снижение риска банкротства;

∙минимизацию расходов;

∙максимизацию прибыли, рентабельности;

∙увеличение рыночной стоимости бизнеса;

∙освоение новых рынков сбыта, продукции;

∙создание имиджа и т.д.

Эти цели условно можно сгруппировать по трем направлениям: эконо- мическому, предпринимательскому, социальному. В условиях рынка при- оритетными являются цели первого направления, но не следует забывать, что наиболее успешные экономически организации создавались энтузиа- стами какого либо вида деятельности, идеи. Цели, направленные на полу- чение экономической выгоды, как правило, ассоциируются с прибылью, что повсеместно закрепляется в уставах коммерческих организаций. При этом не уточняется: ни какой вид прибыли выступает критерием эффек- тивности деятельности организации, ни форма его выражения, ни крите- рии оценки. В управлении критерии эффективности, успешности организа- ции неоднократно менялись, соответственно корректировались и цели, в том числе экономические.

8

Схематически эволюцию экономических целей можно представить на рис. 1.6. Безусловно, это не единственные цели, которые ставит перед со- бой коммерческая организация, но основные, стратегические. Цели не- коммерческих организаций зависят от вида их деятельности, но тем не менее экономические цели присутствуют, хотя и не являются основными.

Максимиза- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ция прибыли |

|

|

|

|

|

|

|

Максимиза- |

|

Нормальная |

|

|

|

||

|

|

|

|

|

|

||

|

|

ция рента- |

|

рентабель- |

|

|

|

|

|

бельности |

|

ность |

|

Увеличение |

|

|

|

|

|

|

|

рыночной стои- |

|

|

|

|

|

|

|||

|

|

|

|

|

|

мости бизнеса |

|

|

|

|

|

|

|

|

|

Рис. 1.6. Эволюция экономических целей

Финансовый менеджмент включает в себя управление взаимосвязан- ным комплексом финансовых отношений и прежде всего:

∙разработку и реализацию финансовой стратегии фирмы на основе активного использования системы финансовых инструментов в ее практи- ческой деятельности;

∙осуществление финансовой тактики предприятия на основе принятия решений по финансовым вопросам, их конкретизацию и выработку мето- дов реализации;

∙финансово-информационное обеспечение путем составления и ана- лиза финансовой отчетности фирмы;

∙оценку и систематизацию резервов, укрепления финансового со- стояния организации и мер по их реализации;

∙оценку инвестиционных проектов и формирование портфеля инве- стиций;

∙оценку затрат на капитал и эффективность управления им;

∙финансовое планирование и контроль.

Финансовый менеджмент представляет собой особый вид профессио- нальной деятельности, направленной на достижение целей организации путем эффективного использования всей системы финансовых взаимо- связей, фондов и резервов, формирующих финансовый механизм дея- тельности организации в условиях рыночной экономики. В условиях рынка необходима новая концепция финансовой деятельности коммерческих ор- ганизаций, основанная на формировании оптимальной программы реали- зации товаров и услуг, производства, постоянном обновлении номенклату- ры в соответствии с меняющейся конъюнктурой рынка, эффективности те- кущих и долгосрочных инвестиций. Она должна быть ориентирована на рост конечных финансовых результатов.

9

1.2. Теоретические основы финансового менеджмента

Многие теории финансов основываются на понятии идеального рынка капитала. Для него необходимы следующие условия:

∙отсутствие транзакционных издержек;

∙отсутствие налогов;

∙наличие столь значительного количества поставщиков и покупате- лей, что действия отдельных из них не влияют на цену финансовых инст- рументов;

∙равный доступ на рынок физических и юридических лиц;

∙равнодоступность информации, отсутствие затрат на ее получение;

∙одинаковые ожидания у всех участников;

∙отсутствие затрат, связанных с финансовыми затруднениями. Модель идеального рынка дает возможность развивать теорию финансо-

вого менеджмента и, более того, давать практические рекомендации, несмот- ря на то, что практически все условия не соблюдаются. Стоимость финансо- вых активов зависит от потока денежных средств (например, акции). Анализ

дисконтированного денежного потока представляет собой оценку будущих денежных потоков с учетом их текущей временной стоимости. Рубль, полу- ченный сегодня, имеет бóльшую ценность, чем рубль, полученный через год. Анализ DCF (Discouted Cash Flow) включает следующие этапы:

∙расчет прогнозных денежных потоков;

∙оценку степени риска для денежных потоков;

∙учет оценки риска при анализе денежных потоков;

∙определение приведенной стоимости денежного потока.

Ставка дисконта должна учитывать возможность альтернативного использования капитала. Ставка дисконтирования учитывает несистема- тический риск денежного потока, уровень доходности альтернативных фи- нансовых инструментов, периодичность денежных потоков.

Теория структуры капитала Модильяни Миллера (M&M) первоначаль- но предполагала, что стоимость капитала организации определяется ис- ключительно его будущими доходами и не зависит от структуры капитала, плеча финансового рычага (отношения заемного к собственному капита- лу). В дальнейшем, при учете влияния налога на прибыль, теория структу- ры капитала дополнилась выводом, что стоимость акций непрерывно воз- растает по мере роста заемного капитала (американская концепция эф- фекта финансового рычага). Введение фактора финансовых издержек при неблагоприятной структуре капитала позволило установить, что эффект от экономии налоговых выплат обеспечивает повышение стоимости органи- зации лишь до определенных пределов. По мере роста риска кредиторов увеличиваются затраты по привлечению заемного капитала. В соответст- вии с этой теорией наличие некоторой доли заемного капитала увеличи- вает его стоимость, но чрезмерное его увеличение приводит к противопо-

10