27. Доход, издержки, прибыль

Доход — денежные средстваилиматериальные ценности, полученныегосударством,физическимилиюридическим лицомв результате какой-либодеятельности[1][2]. Данное определение даёт общее представление о доходе. В частном смысле под доходами понимаются доходы государства, доходы организаций или доходы населения.

Доходы государства — доходы, получаемые государством за счёт взимания налогов,пошлин,платежей,внешнеторговых операций, иностранныхкредитов, иностранной помощи[2] и используемые для осуществления государственных функций[1].

Доходы организации — увеличение экономических выгод в результате поступления активов(денежных средств, иного имущества) и (или) погашенияобязательств, приводящее к увеличениюкапиталаэтойорганизации, за исключениемвкладовучастников (собственниковимущества)[3].

Доходы населения — личные доходы граждан,семейидомохозяйств, получаемых в виде денежных средств. К ним относятся:заработная плата,пенсия,стипендия,пособие, доход от продажитоваров, произведённых в собственном хозяйстве, денежные поступления в видеплатыза оказанныеуслуги, авторские гонорары, доход от продажи личногоимущества, сдачи его варенду[2].

[Общее представление о доходе

Универсальным и самым распространённым определением дохода в экономической наукеявляется следующее[4]:

Доходом в данный период времени является сумма денежных средств, которую может потратить определённое лицо, оставляя без изменения стоимость своего богатства[4].

Данное определение показывает, что доход является услугой капитала (или богатства). Это подтверждается словами французского экономиста Жака Рюэфа(фр.)русск.в его книге «Общественный порядок», в которой он называеткапиталом любой материальный или нематериальный объект, способный производить услуги, а доходом с капитала в отдельно взятый период — поток услуг, приносимых им в этот период. Рюэф подчёркивает важность разницы между капиталом, который является источником, и доходом, который является потоком[5].

Источники формирования дохода

В XVIII векефизиократысчитали, что основным источником дохода являетсяземля.Франсуа Кенэв своей работе «Физиократия» подчёркивал первостепенность данного источника дохода:

Земля — единственный источник богатства, и лишь сельское хозяйство его преумножает[5].

В трудовой теории стоимостивыделяют два основных источника формированиянационального дохода, создаваемого полностью трудящимися:заработную платуработников иприбавочную стоимость, присваиваемую эксплуататорскими классами.Карл Марксутверждал, что быстрое повышение доходовкапиталистови крупных земельныхсобственниковпо отношению к заработной платенаёмных рабочихприводит к ростуэксплуатациии усилениюантагонизмамеждутрудомикапиталом[4].

Согласно теории факторов производства, основанной французским экономистомЖаном Батистом Сэем, стоимость представляет совокупность различных доходов. Каждыйфактор производства, участвуя в созданиитовара, приносит своему владельцу ту или иную частьстоимости, эквивалентнуюзатратамэтого фактора. По данной теории выделяют четыре основных источника формирования доходов:заработную плату,земельную ренту,прибыльиссудный процент. Сэй в своей теории утверждал, что доходы различныхобщественных группнезависимы друг от друга, то есть рост или падение одних доходов не влияет на величину других. Этим подчёркивается отсутствие антагонизма междуклассами, всеобщая заинтересованность всех социальных групп в росте общественного богатства[4].

Издержкипроизводства — затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя:материальные затраты, расходы наоплату труда, проценты закредиты, расходы, связанные с продвижением товара на рынок и его продажей.

Сегодняшнее представление

Сегодняшняя экономическая доктрина полагает предметом экономики не процесс воспроизводства, как его видели классики экономической мысли XVIII—XIX вв., а лишь действие рыночного механизма. Сам процесс производства ею сведён к преобразованию факторов, вводимых в процесс трансформации, в выпуск известного количества экономического блага данного наименования.

Издержки производства включают в себя оценку услуг труда и капитала.

Оценка услуг фактора «земля» всегда считается равной нулю. Но при расчётах между фирмами принимают во внимание необходимость сохранения вклада предшествующих участников цепочки трансформаций экономических ресурсов в создание экономического блага. Их вклад учитывается под именем «сырьё, материалы, полуфабрикаты, комплектующие изделия и услуги промышленного характера, приобретённые у сторонних организаций». По своей природе это — издержки обращения, а не издержки производства.

Классификации издержек

Экономические издержки состоят, во-первых, из актуальных и «осадка» (англ.sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки, «выпавшие в осадок» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

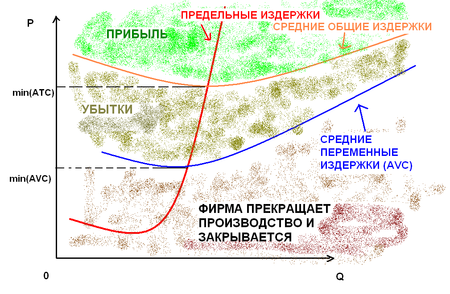

![]()

Модель издержек фирмы в краткосрочном периоде

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.