Шпоры по Экономике Фирмы, 2 курс

.doc1. Основные фонды – понятие и сущность ОФ — часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию по мере использования. Основные средства — это выраженные в стоимостной форме ОФ. Сущность ОФ: относятся к производственным активам, так как создаются и используются в процессе производства; они воплощены в средствах труда; их стоимость по частям переносится на продукцию; они сохраняют натуральную форму длительное время по мере износа; возмещаются на основе амортизационных отчислений по истечении срока службы.

2. Классификация ОФ по отраслям экономики — ОФ отраслей, производящих товары и оказывающих услуги; по формам собственности — ОФ, находящиеся в государственной, частной и других видах собственности; по системе участия в производственном процессе — ОФ, используемые в процессе производства продукции (работ, услуг), и бездействующие ОФ, в том числе находящиеся в запасе; по принадлежности — собственные и арендованные ОФ; по территориальному признаку — ОФ районов, республик, краев, областей и городов. Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные. Делятся на материальные и нематериальные. Материальные ОФ включают: здания (кроме жилья), сооружения, машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь, многолетние насаждения, прочие ОФ. К нематериальным ОФ относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематер. ОФ, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения. 3. Структура ОФ По роли в процессе производства различают активную и пассивную части ОПФ. К активной части относятся основные средства, которые непосредственно воздействуют на предметы труда, определяя объем и качество выпускаемой продукции. Пассивные ОС создают условия для осуществления производственного процесса (здания, сооружения, транспортные средства). Под производственной структурой понимается соотношение различных групп ОПФ по вещественно-натуральному составу в их общей среднегодовой стоимости. Наиболее эффективна та структура, где больше удельный вес активной части ОПФ. Связано с тем, что объем выпуска продукции, производственная мощность предприятия и др. показатели работы предприятия зависят от величины активной части ОПФ. Технологическая структура характеризует их распределение по структурным подразделениям предприятия в процентном выражении от общей стоимости. Например, доля отдельных видов станков в общем количестве станочного парка. Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет, 5-10, 10-15, 15-20, свыше 20 лет)

4. Оценки ОФ предприятия Правильная и обоснованная стоимостная оценка, т.е. стоимость ОПФ имеет большое практическое значение, потому что: она воздействует на сумму затрат при производстве продукции и уровене цены на нее; эта оценка служит основой расчета при реализации, аренде и приватизации ОПФ; определяет рассчитываемый уровень эффективности использования ОПФ, внедрения новой техники и производства в целом. Первон ст-ть ОФ включает ст-ть приобретения оборудования (сооружения, здания), транспортные расходы по доставке и стоимость монтажа и т.п. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели. Восстановительная - затраты на воспроизводство ОФ в современных условиях. Она устанавливается во время переоценки ОФ. Остаточная – разность между первоначальной (восстановительной) стоимостью и суммой начисленного износа. Ликвидационная – стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных средств. Балансовая – это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Рыночная – наиболее вероятная цена продажи ОФ с учетом их реального состояния, соотношения спроса и предложения. Индексный метод – предусматривает индексацию балансовой стоимости с применением индекса изменения стоимости. Индексы издаются по: типам зданий и сооружений, видам машин и оборудования, регионам, периодам изготовления (приобретения). Метод прямой оценки – является наиболее точным и позволяет устранить все погрешности, накопившиеся в результате ранее проводимых оценок. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на аналогичные, такие же новые объекты, сложившимся на 1 января соответствующего года.

5. Амортизация ОФ предприятия

Амортизация

основных фондов – процесс

постепенного перенесения стоимости ОФ

по мере их износа на себестоимость

производимой с их помощью продукции.

Амортизация осуществляется в целях

накопления средств для полного

восстановления ОФ. Амортизационные

отчисления

– часть

стоимости ОФ, включаемая в себестоимость

продукции за определенный период

времени. Норма

амортизации – установленный

в процентах от стоимости размер

амортизации за определенный период

времени по конкретному виду ОФ. Формула

нормы амортизации:

![]() , где

На – годовая норма амортизации, %; Фп –

первоначальная (восстановительная)

стоимость ОФ, р; Фл – ликвидационная

стоимость ОФ, р; Тп – срок полезного

использования (или амортизационный

период), лет.

, где

На – годовая норма амортизации, %; Фп –

первоначальная (восстановительная)

стоимость ОФ, р; Фл – ликвидационная

стоимость ОФ, р; Тп – срок полезного

использования (или амортизационный

период), лет.

6.Износ ОФ предприятия (СМ. ВОПР. 7 И 8) Износ ОФ - частичная или полная утрата ОФ потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ ОФ. От степени износа ОПФ предприятия напрямую зависят объем и качество выпускаемой продукции, ее конкурентоспособность, уровень издержек производства и эффективности работы предприятия. Поэтому одной из задач управления является контроль за состоянием ОФ с целью не допустить их чрезмерного физического и морального изнашивания. (СМ. ВОПР. 7 И 8)

7. Физический износ ОФ Под физическим

износом понимается утрата средствами

труда своих первоначальных

производственно-технических качеств

в процессе их использования. Различают

полный физический износ, который приводит

к ликвидации или замене ОФ новыми

(капитальное строительство), и частичный,

который возмещается путем ремонта.

Кроме того, физический износ может

возникать вследствие эксплуатации

основного средства (физический износ

первого рода) и в результате естественных

неблагоприятных воздействий, таких

как, например, окисление (физический

износ второго рода). Уровень физического

износа ОФ зависит от первоначального

качества последних, степени их

эксплуатации, уровня агрессивности

среды, в которой функционируют ОФ, уровня

квалификации обслуживающего персонала,

своевременности проведения ремонтов

и др. Для анализа степени физического

износа ОФ используются следующие

показатели: 1) коэффициент физического

износа основных фондов:

![]() ,

где И – сумма износа ОФ (начисленная

амортизация за весь период эксплуатации);

Пс – первоначальная, или восстановительная,

стоимость ОФ. Физический износ можно

определить и по сроку службы:

,

где И – сумма износа ОФ (начисленная

амортизация за весь период эксплуатации);

Пс – первоначальная, или восстановительная,

стоимость ОФ. Физический износ можно

определить и по сроку службы:

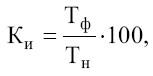

где

Тф – фактический срок службы объекта;

Тн – нормативный срок службы объекта;

2) коэффициент годности ОФ,

характеризующий их физическое состояние

на определенную дату:

где

Тф – фактический срок службы объекта;

Тн – нормативный срок службы объекта;

2) коэффициент годности ОФ,

характеризующий их физическое состояние

на определенную дату:

![]()

8. Моральный износ Моральный износ – обесценивание, утрачивание стоимости до их физического износа, и окончания срока своей физической службы. Моральный износ проявляется в том, что происходит снижение эффективности использования ОС в производстве из-за того, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ является прямым следствием НТП и выражается в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин и оборудования вследствие удешевления их воспроизводства в современных условиях. Вторая форма морального износа обусловлена внедрением в производство более технически совершенных, производительных и экономичных машин, вследствие чего происходит обесценивание старых машин, физически еще годных. На основе исследования закономерностей физического и морального износа определяется период экономического снашивания данного вида средства труда, который лежит в основе утверждаемых нормативных сроков службы ОФ. Моральный износ I формы (Им, %) определяется при переоценке ОФ путем отношения разницы между первоначальной ( Пс.ф) и восстановительной ( Пв.ф) стоимостью к первоначальной, умноженной на 100: Им = (Пс.ф - Пв.ф) / Пс.ф *100. Моральный износ II формы (Им, %) устанавливается путем соотношения разницы производительности новых (ПТн) и старых (ПТс) фондов к производительности новых фондов, умноженной на 100: Им, = (ПТн - ПТс) / ПТн*100.

9. Показатели использования ОФ

предприятия Анализ эффективности

применения ОФ на предприятии проводится

с целью выявления наиболее важных

факторов, влияющих на уровень использования

средств труда, а также определения

резервов их использования. Информационную

базу анализа составляют данные учета

и статистической отчетности, первичные

материалы, материалы отдельных специальных

исследований. Основные показатели

эффективности использования ОФ можно

объединить в четыре группы. 1.

Обобщающие показатели использования

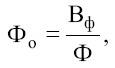

ОФ. Фондоотдача (Фо)

– показатель выпуска продукции на 1

руб. стоимости ОФ; определяется как

отношение фактического объема выпуска

продукции к среднегодовой стоимости

ОПФ:

где Вф – стоимость товарной или

нормативно-чистой продукции, произведенной

за год, руб.; Ф – среднегодовая стоимость

ОПФ, руб. Чем больше величина фондоотдачи,

тем эффективнее используются ОФ

предприятия. На уровень фондоотдачи

оказывают влияние следующие факторы:

удельный вес активной части фондов,

уровень специализации и кооперирования,

уровень цен на продукцию, а также

использование оборудования по времени

и по мощности. Фондоемкость (Фе)

– величина, обратная фондоотдаче;

показывает долю стоимости ОПФ, приходящуюся

на каждый руб выпускаемой продукции.

Рентабельность

ОПФ характеризует величину

прибыли, приходящуюся на 1руб. фондов:

где Вф – стоимость товарной или

нормативно-чистой продукции, произведенной

за год, руб.; Ф – среднегодовая стоимость

ОПФ, руб. Чем больше величина фондоотдачи,

тем эффективнее используются ОФ

предприятия. На уровень фондоотдачи

оказывают влияние следующие факторы:

удельный вес активной части фондов,

уровень специализации и кооперирования,

уровень цен на продукцию, а также

использование оборудования по времени

и по мощности. Фондоемкость (Фе)

– величина, обратная фондоотдаче;

показывает долю стоимости ОПФ, приходящуюся

на каждый руб выпускаемой продукции.

Рентабельность

ОПФ характеризует величину

прибыли, приходящуюся на 1руб. фондов:

![]() где П – прибыль, руб.; Ф – среднегодовая

стоимость ОПФ, руб. Уровень

обеспеченности работников основными

средствами определяется показателем

фондовооруженности

труда. Фондовооруженность

- отношение стоимости ОПФ к количеству

работников:

где П – прибыль, руб.; Ф – среднегодовая

стоимость ОПФ, руб. Уровень

обеспеченности работников основными

средствами определяется показателем

фондовооруженности

труда. Фондовооруженность

- отношение стоимости ОПФ к количеству

работников:

![]() Однако

фондовооруженность не является

показателем эффективности использования

ОФ в полной мере, так как расчет любого

показателя эффективности предполагает

сопоставление результата (эффекта) с

вызвавшими его затратами. 2.

Показатели экстенсивного использования

ОФ отражают уровень их

использования по времени. Коэффициент

экстенсивного использования оборудования

определяется как отношение фактического

количества часов работы оборудования

к количеству часов работы по норме:

Однако

фондовооруженность не является

показателем эффективности использования

ОФ в полной мере, так как расчет любого

показателя эффективности предполагает

сопоставление результата (эффекта) с

вызвавшими его затратами. 2.

Показатели экстенсивного использования

ОФ отражают уровень их

использования по времени. Коэффициент

экстенсивного использования оборудования

определяется как отношение фактического

количества часов работы оборудования

к количеству часов работы по норме:

![]() Коэффициент

сменности работы оборудования –

отношение общего количества отработанных

оборудованием станко-смен к количеству

станков, работавших в наибольшую смену:

Коэффициент

сменности работы оборудования –

отношение общего количества отработанных

оборудованием станко-смен к количеству

станков, работавших в наибольшую смену:

![]() Коэффициент

загрузки оборудования – отношение

фактического коэффициента сменности

работы к плановой сменности оборудования:

Коэффициент

загрузки оборудования – отношение

фактического коэффициента сменности

работы к плановой сменности оборудования:

![]() 3. Показатели

интенсивного использования ОФ отражают

уровень их использования по мощности.

Коэффициент интенсивного

использования оборудования –

отношение фактической производительности

оборудования к нормативной или к

производственной мощности:

3. Показатели

интенсивного использования ОФ отражают

уровень их использования по мощности.

Коэффициент интенсивного

использования оборудования –

отношение фактической производительности

оборудования к нормативной или к

производственной мощности:

![]() 4.

Показатели

интегрального использования, учитывающие

совокупное влияние экстенсивных и

интенсивных факторов.

Коэффициент

интегрального использования оборудования

характеризует его эксплуатацию по

времени и мощности и представляет собой

произведение коэффициентов экстенсивного

и интенсивного использования оборудования:

К интегр = Кэкст * К инт

4.

Показатели

интегрального использования, учитывающие

совокупное влияние экстенсивных и

интенсивных факторов.

Коэффициент

интегрального использования оборудования

характеризует его эксплуатацию по

времени и мощности и представляет собой

произведение коэффициентов экстенсивного

и интенсивного использования оборудования:

К интегр = Кэкст * К инт

10. Себестоимость продукции как экономическая категория Себестоимость как экономический показатель отражает, во сколько обошлось производство той или иной продукции, товара и доведение его до конечного потребителя (реализация) для предприятия. В себестоимость продукции включаются: затраты труда, средств и предметов труда на производство продукции в организации; расходы, связанные со сбытом продукции; расходы, непосредственно не связанные с производством и реализацией продукции в организации. Как экономическая категория себестоимость продукции выполняет ряд важнейших функций: Учет и контроль всех затрат на выпуск и реализацию продукции. База для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности. Экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действий предприятия. Определение оптимальных размеров предприятия. Обоснование принятия любых управленческих решений. Различают следующие виды себестоимости: Цеховая - затраты цеха, связанные с производством продукции. Производственная помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, складирование и прочие расходы). Таким образом, масебестоимость является важной экономической категорией, поскольку грамотное применение себестоимости как экономической категории и ее использование в практике управленческого учета организации поможет стать основной принятия верных управленческих решений в целях достижения поставленных организацией целей и задач.

11. Принципы формирования себестоимости Себестоимость продукции (работ, услуг) определяется на основании следующих экономических принципов: 1) Расходы связанные с осуществляемой организацией предпринимательской деятельности. Сущность данного принципа заключается в том, что в себестоимость продукции (работ, услуг) включаются издержки, связанные с процессами производства и реализации. Издержки, не связанные с предпринимательской деятельностью, относятся к категории непроизводственных расходов; 2) Разделение текущих и капитальных затрат. К текущим затратам относятся производственные расходы, которые, потребляются в одном хозяйственном цикле. К капитальным расходам относятся расходы на внеоборотные активы, используемые в нескольких циклах производства, стоимость которых включается в текущие издержки производства или обращения посредством начисления износа или амортизации, а также расходы инвестиционного характера, например, финансовые. 3) Документирование (полное отражение в учете всех хозяйственных операций). На себестоимость продукции относятся только документально подтвержденные расходы. 4) Объекты учета подлежат оценке в денежном выражении.5) Допущение имущественной обособленности организации. Согласно этому принципу имущество и обязательства самого предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц.

12. Виды себестоимости в зависимости от состава затрат По объему учитываемых затрат различаются три вида себестоимости: цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, ЗП основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы; производственная себестоимость (себестоимость готовой продукции), роме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства; полная себестоимость, или себестоимость реализованной продукции - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

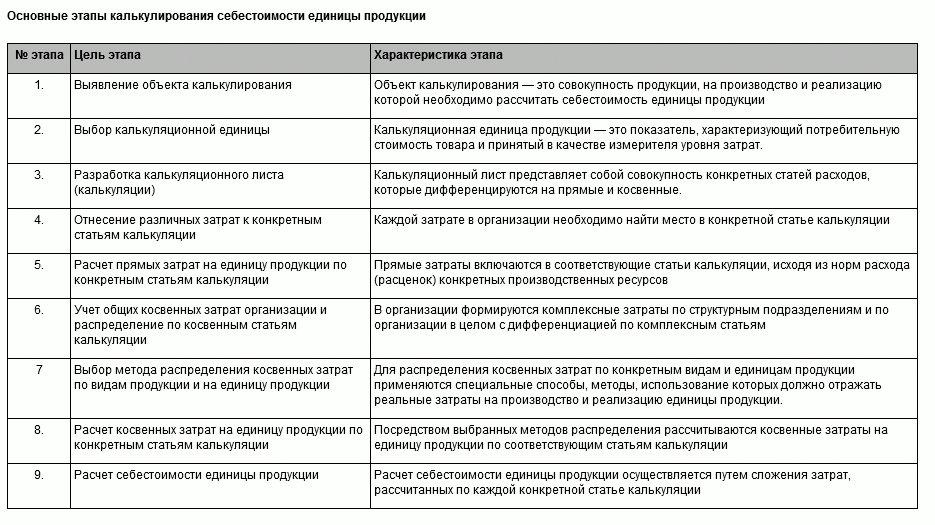

13. Калькулирование себестоимости.

Понятие, цель, этапы Калькулирование

себестоимости продукции (работ,

услуг) –

исчисление величины затрат, приходящихся

на единицу (выпуск) продукции. Ведомость,

в которой производится расчет на единицу

продукции, называется калькуляцией.

Калькулирование имеет следующие

цели: определить себестоимость каждой

единицы продукции и всего объема

реализации в целом; создание базы цен

на продукцию; использование созданных

резервов. Этапы:

14.Нормы и нормативные основы калькулирования себестоимости Нормативный метод калькуляции - метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Обязательными условиями правильного применения нормативного метода калькуляции являются: составление нормативной калькуляции по действующим на начало месяца нормам; выявление отклонений фактических затрат от действующих норм в момент их возникновения; учёт изменений действующих норм; отражение изменений действующих норм в нормативных калькуляциях. Действующими нормами называются такие, по которым производится в данное время отпуск материалов на рабочие места и оплата рабочим за выполненные работы. Под нормативными понимают текущие (действующие) нормы затрат с поправками на изменение технологии и т.п. В практической деятельности используют различные нормативы: только по количеству, только по ценам, по количеству и ценам одновременно.

15.Виды калькуляции. Сущность, классификация Себестоимость продукции калькулируется на основе данных о производственных затратах, при этом величины производственных затрат могут оцениваться по нормативным, плановым либо фактическим значениям. В зависимости от используемых величин затрат производятся нормативные, плановые, сметные и отчетные (фактические) калькуляции себестоимости. Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов и других затрат (текущих норм затрат). Текущие нормы затрат соответствуют производственным возможностям организации на данном этапе ее работы. Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Сметные калькуляции являются разновидностью плановой, они составляются для определенного изделия или работы. На основе сметных калькуляций оценивается продажная цена изделия, необходимая для расчетов с заказчиками или иных целей. Отчетные (фактические) калькуляции составляются по данным бухгалтерского учета о фактических затратах на производство и отражают фактическую себестоимость произведенной продукции (выполненных работ). В фактическую себестоимость продукции включаются понесенные непроизводительные затраты. Нормативные и плановые калькуляции себестоимости производятся для целей управления производством и расчета авансовых платежей налогов. При расчетах с заказчиками производятся сметные калькуляции себестоимости. По результатам отчетных (фактических) калькуляций производится оценка готовой продукции, в которой она представлена в бухгалтерской отчетности. Классификация затрат по статьям калькуляции: 1) сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); 2) вспомогательные материалы; 3) топливо на технологические цели; 4) энергия на технологические цели; 5) основная ЗП производственных рабочих; 6) дополнительная ЗП производственных рабочих; 7) отчисления на социальные нужды по ЗП производственных рабочих; 8) расходы на содержание и эксплуатацию оборудования; 9) расходы на подготовку и освоение нового производства; 10) цеховые расходы; цеховая себестоимость; 11) общепроизводственные расходы; 12) потери от брака: производственная себестоимость товарной продукции; 13) внепроизводственные расходы.

16.Методы калькулирования себестоимости Методы калькулирования себестоимости продукции: 1) позаказный; 2) попроцессный; 3) попередельный; 4) нормативный; 5) калькулирование себестоимости по прямым затратам; 6) калькулирование полной себестоимости. Выбор того или иного метода зависит от характеристики производимой продукции и характеристик производственного процесса. Позаказный метод предусматривает аккумуляцию затрат по отдельным работам (подрядам заказа). Объектом калькулирования выступает производственный заказ, открываемый на индивидуально или мелкосерийно изготавливаемое изделие, работу, услугу. Попроцессный метод калькулирования и учета затрат заключается в том, что прямые и косвенные затраты учитываются по статьям калькуляции на весь выпуск продукции. Попередельный метод учета затрат и калькулирования используется при производстве массовой продукции, однородной по исходному материалу и характеру обработки, получаемой путем последовательной переработки сырья в полуфабрикаты и из них – в готовый продукт. Нормативный метод является универсальным, применяется практически во всех отраслях промышленности. Базируется на следующих принципах: составление нормативной калькуляции на основе технологических норм затрат; учет отклонений от норм с определением величины отклонений, места их возникновения, причин и виновников; учет фактических затрат путем их суммирования по текущим нормам, отклонениям от норм и изменениям самих норм.

17.Структура себестоимости Себестоимость отражает полную совокупность всех производимых предприятием затрат на производство и дальнейшую реализацию своей продукции. Структура себестоимости – ее состав по статьям калькуляции или элементам затрат с учетом доли каждого элемента (либо составляющей) в полной себестоимости выпускаемой продукции. Существует два способа, с помощью которых можно рассчитать себестоимость: 1) по элементам затрат (объединены в отдельные группы по экономическому содержанию); 2) по статьям калькуляции (в этом случае делается акцент на разделение затрат по их роли, назначению и месту возникновения). Рассчитывается себестоимость в несколько этапов: 1. Сначала определяется ее производственная величина; 2. Путем корректировки производственного показателя на изменение остатков расходов за будущие периоды рассчитывается себестоимость валовой продукции; 3. Высчитывается себестоимость товарной продукции (той продукции, которая запланирована к выпуску и реализации за определенный период) путем корректировки валовой на изменение остатков производства незавершенного

18.Группировка по эк-ким элементам Группировка затрат по экономическим элементам отражается в смете затрат на производство и реализацию продукции (работ, услуг). Классификация затрат по экономическим элементам имеет для предприятия важное значение. Сметный разрез затрат позволяет определить общий объем потребляемых предприятием различных видов ресурсов. На основе сметы осуществляется увязка разделов производственно - финансового плана предприятия; по материально-техническому снабжению, по труду, определяется потребность в оборотных средствах и т.д. По смете затрат исчисляется себестоимость валовой продукции, изменение остатка незавершенного производства, списание затрат на непроизводственные счета. Для всех промышленных предприятий установлена единая группировка затрат по экономическим элементам: сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); вспомогательные и прочие материалы; топливо; энергия; ЗП основная и дополнительная; отчисления на социальные нужды; амортизация ОФ; прочие денежные расходы. Группировка по экономически однородным элементам при составлении смет затрат на производство отражает, сколько и каких расходов по элементам будет или фактически произведено по объекту управления или по предприятию в целом.

19. Группировка затрат по калькуляционным статьям Калькуляция - исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования. Объекты калькуляции - отдельные изделия, группы изделий, полуфабрикаты, работы и услуги, себестоимость которых определяется. Группировка затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Калькуляционный принцип группировки затрат лежит в основе построения плана счетов бухгалтерского учета во всех отраслях народного хозяйства в нашей стране и за рубежом. Отчетность также составляется и анализируется преимущественно по статьям калькуляции. При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и и.д Типовая группировка затрат по статьям калькуляции имеет следующий вид: сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); вспомогательные материалы; топливо на технологические цели; энергия на технологические цели; основная ЗП производственных рабочих; дополнительная ЗП производственных рабочих; отчисления на социальные нужды по ЗП производственных рабочих; расходы на содержание и эксплуатацию оборудования; расходы на подготовку и освоение нового производства; цеховые расходы; цеховая себестоимость; общепроизводственные расходы; потери от брака; производственная себестоимость товарной продукции; внепроизводственные расходы;