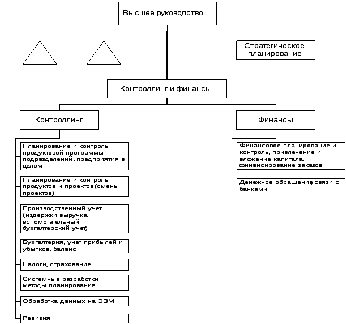

49. Централизованный и децентрализованный контроллинг.

Централизованная организация

В этом случае служба контроллинга является самостоятельным подразделением, а главный контроллер подчиняется председателю правления фирмы или члену правления, отвечающему за контроллинг и финансы.

Служба контроллинга разрабатывает рекомендации по принятию решений, а главный контроллер обобщает эти рекомендации и предоставляет их лицам, принимающим решения. Помимо этого, главный контроллер координирует деятельность централизованных служб контроллинга в области текущего и стратегического планирования, сметного планирования, анализа плановых и фактических показателей, корреспонденции и отчетности, выполняет специальные поручения, особые заказы и задания лиц, принимающих управленческие решения.

Контроллеры подразделений ведут подготовительную работу по разработке рекомендаций, контролируют процесс разработки планов и рекомендаций, а также экономические результаты деятельности фирмы. Контроллеры подразделений подготавливают информацию, необходимую для принятия управленческих решений, предоставляют ее руководству и консультируют руководителей по вопросам выбора наиболее оптимальных решений.

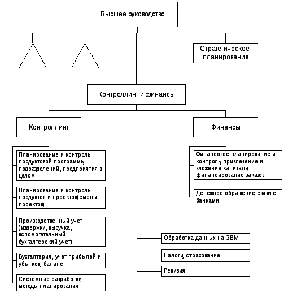

Децентрализованная организация

При децентрализованной организации службы контроллинга часть задач централизованной службы контроллинга делегируется другим подразделениям. Недостаток такой формы организации в том, что подразделением может быть принято решение, выгодное скорее для самого подразделения, чем для фирмы в целом. Также может

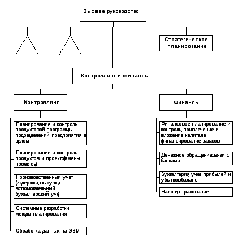

50. Роль и задачи главного контроллера на предприятии.

В централизованной службеконтроллинга:

главный контроллер находится в подчинении председателя совета предприятия (правления).

ею (службой) разрабатываются рекомендации по принятию решений. Причем

она руководит процессом восприятия этих рекомендаций заказчиками и клиентами.

Децентрализация службыконтроллинга:

делегирование части задач централизованной службы контроллинга другим подразделениям организации. К ним можно отнести контроллеров по маркетингу, логистике, внешнеэкономическим связям, ресурсам.

главный контроллеросуществляет мониторинг и координирует деятельность децентрализованных служб контроллинга (в области оперативного и стратегического планирования, анализа плановых и фактических показателей, корреспонденции и отчетности) берет на себя обработку специальных поручений, особых заказов и заданий лиц, принимающих управленческие решения.

51. Концепции контроллинга в отношении задач учета.

Концепция А: контроллинг — это [...]. В соответствии с такой «американской концепцией контроллинга», при организации служб контроллин¬га и финансов происходит первичное разделение на задачи, ориен¬тированные на результат и прибыль, и задачи, ориентированные на ликвидность (см. Приложение).

Концепция В: контроллинг — это [...]. В соответствии с данной «амери¬канской ключевой концепцией контроллинга», в ведении службы контроллинга остаются только ориентированные на результат (при¬быль) задачи информационного обеспечения, составления планов, контроля и всего учета (см. Приложение).

Концепция С: контроллинг — [...]. В соответствии с такой «немецкой концепцией контроллинга», при организации служб контроллинга и финансов происходит первичное разделение задач на внутренние и внешние (см. Приложение).

Концепция D: контроллинг — [...]. В соответствии с данной «немецкой ключевой концепцией контроллинга», в ведении службы контроллинга остаются только ориентированные на результат (при-быль) задачи информационного обеспечения, составления планов, контроля и внутреннего учета (см. Приложение).

Концепции А, В, С, D могут варьироваться в зависимости от организационных факторов.

Концепция С.

Концепция Д