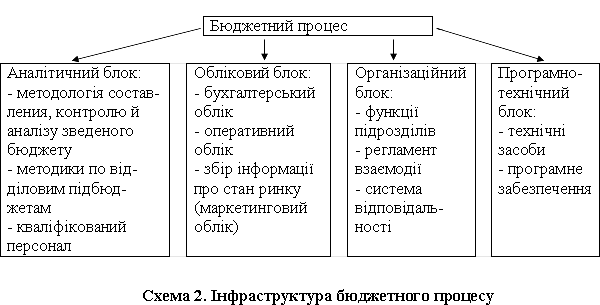

2.3. Інфраструктура бюджетного процесу. Аналітичний, обліковий, організаційний і програмно-технічні складові

Впровадженню системи бюджетування на підприємстві необхідний ряд обов'язкових умов, без яких ця система не зможе працювати.

По-перше, підприємство повинне мати у своєму розпорядженні відповідну методологічну і методичну базу розробки, контролю й аналізу виконання зведеного бюджету, а працівники управлінських служб повинні бути досить кваліфікованими, щоб уміти застосовувати цю методологію на практиці. Методична і методологічна база складання, контролю й аналізу виконання зведеного бюджету представляє собою аналітичний блок (або складову) бюджетного процесу.

По-друге, для розробки бюджету, контролю й аналізу його виконання потрібна відповідна кількісна інформація про діяльність підприємства, достатня для того, щоб уявити собі його реальний фінансовий стан, рух товарно-матеріальних і фінансових потоків, основні господарські операції. Отже, на підприємстві повинна існувати система управлінського обліку, що реєструє факти господарської діяльності, необхідні для забезпечення процесу складання, контролю й аналізу зведеного бюджету.

Система управлінського обліку на підприємстві складає основу облікового блоку (складову) бюджетного процесу.

По-третє, бюджетний процес реалізується через відповідну організаційну структуру і систему управління, що існують на підприємстві.

Поняття організаційної структури містить у собі:

-

кількість й функції служб апарата управління, у чиї обов'язки входить розробка, контроль і аналіз бюджету підприємства;

-

сукупність структурних підрозділів, що є об'єктами бюджетування, тобто тими центрами відповідальності, яким призначається бюджетний план і які відповідальні за його виконання.

Система управління бюджетуванням – це регламент взаємодії служб апарата управління і структурних підрозділів, що закріплює у відповідних внутрішніх нормативних актах і інструкціях обов'язки кожного підрозділу на кожній стадії бюджетного процесу. Тому що бюджетний процес є безперервним і регулярним, точно так само регулярно, у відповідний термін в апарат управління зі структурних підрозділів повинна надходити облікова інформація, необхідна для його забезпечення.

З іншого боку, структурні підрозділи повинні вчасно одержувати з апарату управління бюджетне завдання і корективи, внесені в нього протягом бюджетного періоду. Отже, найважливішого складового регламенту бюджетного процесу є внутрішній документообіг – сукупність регулярних, закріплених у відповідних внутрішніх нормативних актах і інструкціях, інформаційних потоків підрозділів підприємства в процесі розробки, контролю й аналізу виконання зведеного бюджету.

Організаційна структура і система управління складають організаційний блок (складова) бюджетного процесу.

По-четверте, на середніх і великих підприємствах процес розробки, контролю й аналізу виконання бюджету передбачає реєстрацію й обробку значних масивів інформації, які важко зробити вручну. У бюджетному процесі рівень оперативності і якості обліково-аналітичної роботи істотно підвищується, а кількість помилок зменшується при використанні програмно-технічних засобів (комп'ютерної бази і програмного забезпечення). Програмно-технічні засоби, використовувані структурами підприємства, задіяними в бюджетному процесі, складають програмно-технічний блок (складова) системи бюджетування.

Усі чотири складові бюджетного процесу тісно зв'язані між собою і складають інфраструктуру системи бюджетування на підприємстві (схема 2). Так, наприклад, внутрішній документообіг знаходиться на стику облікового й організаційного блоків, тому що, з одного боку, він охоплює сукупність інформаційних потоків, прямо обумовлених діючою системою управлінського обліку, з іншої ж сторони, він жорстко закріплений внутрішнім регламентом у формі внутрішніх нормативних актів, а це вже є частиною системи управління. Так само важко провести поділ між обліковим і аналітичним блоками, тому що обробка інформації для управлінських цілей, включаючи розрахунок коефіцієнтів, структурування даних і ін., починається вже на стадії складання облікових регістрів. Значну роль відіграють бюджети у прийнятті рішень.