7.8. Деякі застосування в економіці.

7.8.1. Витрати, доход та прибуток.

Нехай

![]() буде функцією загальних витрат на

виробництво

буде функцією загальних витрат на

виробництво

![]() одиниць продукції,

одиниць продукції,

![]() - функція маргінальних витрат яку

називають гранично можливі витрати в

умовах хоча би постійного відтворення

виробництва відповідної продукції.

Тоді визначений інтеграл

- функція маргінальних витрат яку

називають гранично можливі витрати в

умовах хоча би постійного відтворення

виробництва відповідної продукції.

Тоді визначений інтеграл

![]() дорівнює зміні загальних витрат при

зростанні кількості виробленої продукції

від

дорівнює зміні загальних витрат при

зростанні кількості виробленої продукції

від

![]() до

до

![]() одиниць. Звідси випливає важливий

наслідок:

одиниць. Звідси випливає важливий

наслідок:

Зміна

виробничих витрат при зростанні

виробленої продукції від

![]() до

до

![]() одиниць дорівнює площі криволінійної

трапеції, обмеженої графіком функцій

маргінальних витрат

одиниць дорівнює площі криволінійної

трапеції, обмеженої графіком функцій

маргінальних витрат

![]() ,

відрізком

,

відрізком

![]() та прямими

та прямими

![]() та

та

![]() .

.

Аналогічно,

якщо

![]() та

та

![]() - функції маргінального доходу та

прибутку відповідно, то зміни доходу

та прибутку при зростанні реалізації

виробленої продукції від

- функції маргінального доходу та

прибутку відповідно, то зміни доходу

та прибутку при зростанні реалізації

виробленої продукції від

![]() до

до

![]() одиниць обчислюються за формулами

одиниць обчислюються за формулами

![]() .

.

Приклад:

Функція

маргінальних витрат фірми має вигляд

![]() .

Знайти зростання загальних витрат, коли

виробництво зростає з 1000 до 1500 одиниць.

.

Знайти зростання загальних витрат, коли

виробництво зростає з 1000 до 1500 одиниць.

Розв’язування:

За формулою

![]() зростання загальних витрат буде

зростання загальних витрат буде

![]()

![]() .

Отже, витрати зростуть на 5500 гривень.

.

Отже, витрати зростуть на 5500 гривень.

7.8.2. Коефіцієнт нерівномірного розподілу прибуткового податку.

Нехай

![]() є частина загального прибуткового

податку пропорційна частині

є частина загального прибуткового

податку пропорційна частині

![]() усього населення держави.

усього населення держави.

Наприклад,

якщо

![]() ,

а

,

а

![]() ,

то це означає, що 50% населення сплачує

25% загального прибуткового податку.

,

то це означає, що 50% населення сплачує

25% загального прибуткового податку.

Якщо

![]() ,

коли

,

коли

![]() ,

то це означає, що 90% населення сплачує

70% прибуткового податку. У загальному

випадку

,

то це означає, що 90% населення сплачує

70% прибуткового податку. У загальному

випадку

![]() та

та

![]() - дробові частини цілого

- дробові частини цілого

![]() і

і

![]() є функцією

є функцією

![]() ,

тобто

,

тобто

![]() .

.

Будемо

вважати, що немає осіб, які не сплачують

прибуткового податку, тобто

![]() і весь прибутковий податок сплачує 100%

населення, тобто

і весь прибутковий податок сплачує 100%

населення, тобто

![]() .

.

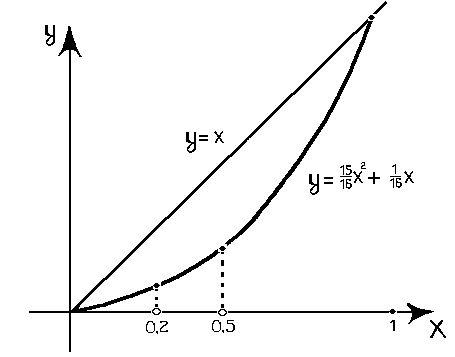

Г рафік

функції

рафік

функції

![]() ,

яка описує дійсний розподіл прибуткового

податку, називають кривою Лоренца.

Припустимо, що крива Лоренца задана

рівнянням

,

яка описує дійсний розподіл прибуткового

податку, називають кривою Лоренца.

Припустимо, що крива Лоренца задана

рівнянням

![]() (див.рис.).

(див.рис.).

Коли

![]() ,

маємо

,

маємо

![]() .

Це означає, що 20% населення сплачує 5%

загального податку. Коли

.

Це означає, що 20% населення сплачує 5%

загального податку. Коли

![]() ,

маємо

,

маємо

![]() .

Це означає, що 50% населення сплачує

тільки 25,56% податку.

.

Це означає, що 50% населення сплачує

тільки 25,56% податку.

Коефіцієнтом

нерівності розподілу податку кривої

Лоренца називають відношення площі

фігури, обмеженої кривою Лоренца та

прямою

![]() (на

рис. вона заштрихована) до площі фігури,

що лежить нижче прямої

(на

рис. вона заштрихована) до площі фігури,

що лежить нижче прямої

![]() (на рис. – це прямокутний трикутник:

(на рис. – це прямокутний трикутник:

![]() ).

Коефіцієнт нерівного розподілу податку,

що здійснюється за законом Лоренца,

позначають

).

Коефіцієнт нерівного розподілу податку,

що здійснюється за законом Лоренца,

позначають

![]() .

.

Площа

трикутника

![]() .

Площу заштрихованої фігури одержимо з

використанням визначеного інтеграла

за формулою

.

Площу заштрихованої фігури одержимо з

використанням визначеного інтеграла

за формулою

![]() .

Тому, згідно з означенням, коефіцієнт

Лоренца обчислюють за формулою

.

Тому, згідно з означенням, коефіцієнт

Лоренца обчислюють за формулою

![]() .

.

У

випадку кривої Лоренца вигляду

![]() коефіцієнт нерівності розподілу податку

буде

коефіцієнт нерівності розподілу податку

буде

![]()

![]() .

Відмітимо, що коефіцієнт нерівності

розподілу податку завжди задовольняє

співвідношення

.

Відмітимо, що коефіцієнт нерівності

розподілу податку завжди задовольняє

співвідношення

![]() .

Коли

.

Коли

![]() ,

прибутковий податок розподілено

рівномірно, коли

,

прибутковий податок розподілено

рівномірно, коли

![]() ,

нерівномірність розподілу податків

найбільша.

,

нерівномірність розподілу податків

найбільша.

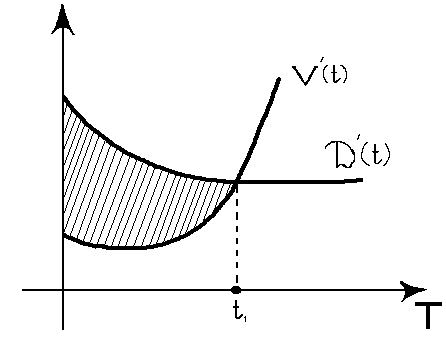

7.8.3. Максимізація прибутку за часом.

Н ехай

ехай

![]() та

та

![]() - загальні витрати, доход та прибуток,

що змінюються з часом, тобто залежать

від часу

- загальні витрати, доход та прибуток,

що змінюються з часом, тобто залежать

від часу

![]() .

Тоді

.

Тоді

![]() або

або

![]() .

Максимум загального прибутку буде тоді,

коли

.

Максимум загального прибутку буде тоді,

коли

![]() або

або

![]() .

Іншими словами, існує такий час

.

Іншими словами, існує такий час

![]() ,

коли

,

коли

![]() ,

тобто швидкості зміни доходу та витрат

рівні (див.рис.). Загальний прибуток за

час

,

тобто швидкості зміни доходу та витрат

рівні (див.рис.). Загальний прибуток за

час

![]() можна знайти за формулою

можна знайти за формулою

.

З рис. бачимо, що максимум прибутку

дорівнює площі між кривими

.

З рис. бачимо, що максимум прибутку

дорівнює площі між кривими

![]() та

та

![]() на проміжку

на проміжку

![]() (заштрихована частина).

(заштрихована частина).

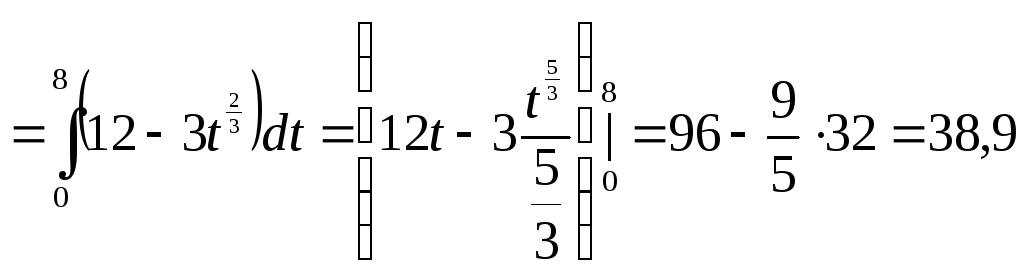

Приклад:

Швидкості зміни витрат та доходу

підприємства після початку його

діяльності визначилися формулами

![]() та

та

![]() ,

де

,

де

![]() і

і

![]() вимірювались роками. Визначити, як довго

підприємство було прибутковим та знайти

загальний прибуток, який було одержано

за цей час.

вимірювались роками. Визначити, як довго

підприємство було прибутковим та знайти

загальний прибуток, який було одержано

за цей час.

Розв’язування.

Оптимальний час

![]() для прибутку підприємства одержимо з

умови

для прибутку підприємства одержимо з

умови

![]() :

:

![]() .

Отже, підприємство було прибутковим 8

років. За цей час було одержано прибутку

.

Отже, підприємство було прибутковим 8

років. За цей час було одержано прибутку

![]()

(млн.грн.).

(млн.грн.).