3.5Контрольно-учетные операции

Данные операции в управлении маркетингом представляют собой комплекс

разнообразных операций, предусматривающих процедуры оперативного управленческого и финансового учета, фиксирование статистической информации о поведении рынка, получение результатов специальных маркетинговых исследований.

Контрольные операции в системе управления маркетингом сводятся к измерению степени реализации стратегических планов при управлении маркетингом, оценке результатов выполнения корректирующих действий, обеспечивающих достижение целей. Данные операции завершают цикл управления маркетингом и одновременно дают начало новому циклу планирования маркетинговой деятельности компании.

Традиционно различают три типа контроля эффективности маркетинга:

1) контроль годовых планов;

2) контроль прибыльности;

3) стратегический контроль.

Контроль выполнения годовых маркетинговых планов производится по оценке уровня достигнутых годовых продаж, по объему прибыли от реализации отдельных видов товара на конкретных рынках, обусловливая корректировку уровня выполнения этих показателей, и включает:

1) анализ продаж;

2) определение рыночной доли;

3) анализ поведения партнеров и конкурентов и т.п.

Контроль за изменением отношения к компании ее клиентов, дилеров и других участников маркетинговой деятельности позволяет заранее принять необходимые меры. Особое место в операциях контроля занимает контроль прибыльности, который строится на оценках:

1) собственно прибыльности;

2) конкурентоспособности продукта;

3) поведения групп потребителей;

4) эффективности каналов распределения;

5) емкости территориальных рынков.

Эти операции являются составной частью механизма оперативною корректирования планов маркетинговой деятельности.

Стратегический контроль предполагает операции, связанные с экспертно-аналитическим анализом эффективности управления маркетингом. В его основе лежат методы аудита маркетинга в целом, а также отдельных видов маркетинговой деятельности компании. Целью аудита маркетинга является определение областей новых возможностей деятельности фирмы и (или) анализ существующих затруднений с позиции рентабельности продаж и влияния инвестиций на развитие.

Аудит маркетинга отличается системностью и экспертным независимым характером, т.е. наилучшие результаты при аудите маркетинга получают независимые эксперты, специалисты-маркетологи. Необходимость совершения аудита маркетинга обычно возникает тогда, когда объем продаж начинает падать, а интересы сбытовиков - снижаться. Тем не менее аудит маркетинга может быть полезен и на той стадии деятельности компании, когда она не испытывает этих трудностей.

В отличие от финансового аудита хозяйственной деятельности, аудит маркетинга нацелен на выяснение затруднений в деятельности компании, над которыми она не имеет прямого контроля. Это касается прежде всего ее внешней среды. Показатели, которые компания может полностью контролировать, также представляют интерес для аудита маркетинга. Они доопределяются посредством анализа внешней среды и поведения конкурентов. Характеристика сильных и слабых сторон компании при конкурентном позиционировании на рынке отвечает задачам внутреннего аудита маркетинга, а его показатели свидетельствуют о внутренних возможностях фирмы и опасностях ее внешней среды (позиционирование - действия по разработке товарного предложения компании и ее имиджа, направленные на то, чтобы занять обособленное благоприятное положение в сознании целевой группы потребителей4).

_________________________

4Котлер Ф. Маркетинг менеджмент – Спб: Питер Ком, 1998 -896с, с.870

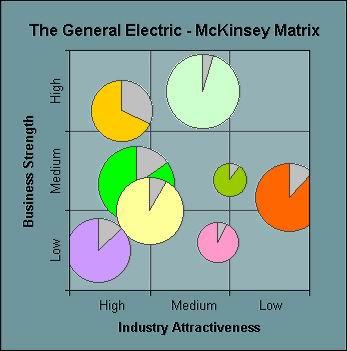

В начале 1970-х годов появилась аналитическая модель, предложенная консалтинговой компанией McKinsey&Со для корпорацией General Electric. и получившая название "модель GE/McKinsey". Как и многие другие стратегические матрицы – матрица GE/McKinsey представляет собой модифицированную матрицу БКГ (BCG). Матрица является одним из наиболее популярных современных инструментов портфельного анализа.

Первоначально матрица была разработана для решения проблемы сравнительного анализа ожидаемой будущей прибыльности 43-х стратегических бизнес-единиц корпорации General Electric. С ее помощью обеспечивалось частичное решение проблемы установления общей сравнительной базы для анализа стратегических позиций видов бизнеса, которые сильно отличались друг от друга по своему характеру. В центре внимания модели GE/McKinsey находится будущая прибыль или будущая отдача капиталовложений, которые могут быть получены организациям. Другими словами, основной упор сделан на то, чтобы проанализировать, какое влияние на прибыль могут оказать дополнительные инвестиции в конкретный вид бизнеса в краткосрочной перспективе. В отличие от матрицы BCG, в модели GE/McKinsey каждая ось координат рассматривается как ось многофакторного, многоаспектного измерения. И это делает данную модель более богатой в аналитическом плане по сравнению с матрицей BCG и, одновременно, более реалистичной с точки зрения позиционирования видов бизнеса.

Структура матрицы GE/McKinsey

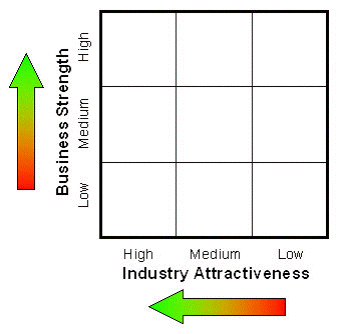

Матрица представляет собой квадрат, сформированный по двум осям: Сила бизнеса и Привлекательность отрасли. Каждая ось условно разделена на три части: низкая, средняя и высокая. Соответственно, матрица состоит из 9 квадрантов (3х3).

Модель основана на соображении, что долгосрочная прибыльность стратегической бизнес-единицы зависит от конкурентной силы этой единицы, а также от способности и мотивированности усиливать свои позиции на рынке, которые определяются привлекательностью отрасли. Привлекательный рынок подразумевает большие настоящие или потенциальные денежные потоки. Аналогично и высокая конкурентная сила также означает способность получать большие денежные потоки.

Вертикальная ось Y - Сила бизнеса (Business Sterngth)

Горизонтальная ось X – Привлекательность отрасли (Industry Attractiveness) Размер круга, обозначающего стратегическую бизнес-единицу, соответствует размеру ее рынка, а выделенный на нем сектор равен доле данной стратегической бизнес-единицы на своем рынке.

Критерии, используемые в матрице GE/McKinsey

(список не исчерпывающий)

|

Сила бизнеса |

Привлекательность отрасли |

|

|

Матрица GE/McKinsey основана на сочетании как объективно измеримых параметров (емкость рынка, рентабельность, доля рынка и т.п.), так и субъективно оцениваемых.

Неизмеримые критерии должны оцениваться экспертами – наиболее квалифицированными сотрудниками фирмы (включая руководителей всех уровней: топов и функциональных) и сторонними экспертами.. При этом используется или нормированная шкала (от нуля до единицы), или шкала от 1 до 5 (1 и 2 — «низкая», 3 — «средняя», 4 и 5 — «высокая»). Чем выше вес фактора, тем большее численное значение ему присваивается». Суммируя итоговую оценку всех выделенных факторов для стратегической бизнес единицы, получаем ее положение на каждой оси.

Значения квадрантов матрицы GE/McKinsey

Стратегии, рекомендуемые для отдельных квадрантов решетки, могут быть сформулированы следующим образом.

Три квадранта в верхней левой части матрицы являются наиболее многообещающими с точки зрения будущих доходов от инвестиций. Необходимо работать на этих рынках и инвестировать в рост этих бизнес-единиц. Они обычно обознчаются зеленым цветом.