Билет №1

-

Потребности и ресурсы. Круговорот благ и доходов.

Потребность – это нужда в чем-то, необходимом для поддержания жизни и деятельности человека, развития личности и общества в целом. Потребность проявляется как состояние неудовлетворенности, испытываемое человеком, из которого он стремиться всячески выйти, или как состояние удовлетворенности, которое человек желает для себя продлить.

Потребности динамичны и изменяются с прогрессом общества. В соответствии с законом возвышения потребностей происходит их постоянный и качественный рост.

Классификация потребностей

1. Иерархия человеческих потребностей по А. Маслоу (пирамида)

- потребности в развитии,

- потребности познания,

- социальные потребности,

- потребности в безопасности,

- физиологические потребности.

2. Выделяют также

- первичные потребности – это самые насущные, элементарные, физические потребности человека (еда, кров, одежда и т.д.).

- вторичные потребности связаны преимущественно с духовной, интеллектуальной деятельностью человека.

3. Потребности подразделяются на:

- эластичные (преимущественно вторичные)

- неэластичные (первичные).

4. –индивидуальные, носителем которых выступает конкретное физическое лицо;

- общественные (коллективные).

5. С учетом возможностей экономики выделяют потребности:

- фактически удовлетворяемые,

- подлежащие удовлетворению,

- перспективные,

- находящиеся за границами экономических возможностей.

Ресурсы (факторы производства)

Экономические ресурсы – есть совокупность возможностей и предпосылок, имеющихся в распоряжении общества и необходимых для создания экономических благ с целью удовлетворения потребностей.

Среди экономических ресурсов выделяют четыре группы:

1) трудовые ресурсы – трудоспособная часть населения страны, готовая быть включенной в процесс производства;

2) материальные ресурсы – это оборудование и постройки, запасы сырья и материалов, также имеющиеся организационные структуры в виде предприятий, фирм и объединений;

3) финансовые ресурсы – в виде валютных резервов и запасов благородных металлов, денежных сбережений домашних хозяйств и предприятий;

4) природные ресурсы – в виде имеющихся разведанных запасов полезных ископаемых, плодородия почвы, а также географические положение страны, природно-климатические условия.

Но располагать экономическими ресурсами – это одно дело, а другое - вовлечь их в производство и обеспечить рациональное использование. Мобилизация экономических ресурсов и их вовлечение в процесс производства приводят к тому, что возникают факторы производства.

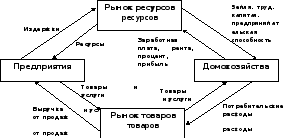

Экономический кругооборот – это движение реальных экономических благ, сопровождающееся встречным потоком денежных доходов и расходов. В основе экономического кругооборота находятся потребности владельцев ресурсов в предметах потребления и предприятий – в ресурсах. Взаимный обмен между рыночными агентами образует кругооборот благ и доходов. Наглядной иллюстрацией движения потоков благ и доходов в экономической системе является модель кругооборота продукта и дохода (рис. 37).

Основными субъектами рыночной экономики являются домохозяйства, предприятия, банки и государство. В представленной упрощенной модели используются узловые факторы производства.

Рис. 37. Кругооборот благ и доходов

И

два рыночных субъекта: домохозяйства

и предприятия. Домохозяйства, являясь

собственниками ресурсов, прямо или

через посредников поставляют их

предприятиям. Связующим элементом

между двумя субъектами рынка выступает

рынок ресурсов. На рынке ресурсов

предприятия приобретают необходимые

компоненты для организации производства,

неся определенные издержки, а владельцы

факторов – получают вознаграждение

за использование конкретного фактора

в процессе производства. Таким образом,

механизм кругооборота предполагает

строгое соответствие реального потока

экономических благ встречному потоку

платежей. Формализуя это положение в

математическое уравнение мы видим, что

в экономической системе всегда количество

экономических благ должно соответствовать

количеству денег, обеспечивающих их

обращение:

![]()

здесь

![]() -

стоимость благ, произведенных

экономической системой;

-

стоимость благ, произведенных

экономической системой;![]() -

объем денежной массы, обеспечивающей

обращение благ.

-

объем денежной массы, обеспечивающей

обращение благ.

Еще один важный вывод можно сделать из анализа модели кругооборота благ и доходов. Оказывается, если домашние хозяйства изначально завысят цены на предлагаемые ими ресурсы, то и блага, производимые предприятиями, не будут отличаться дешевизной. Так обнаруживается прямая зависимость между ценами на ресурсы и ценами на продукты.

Следует уточнить, что упрощенная модель кругооборота благ не дает исчерпывающего представления о характере сложности процессов, происходящих в экономической системе, поскольку несколько идеализирует ситуацию. В этой модели отсутствует государство и остальной мир, она отличается замкнутостью. Здесь доходы одних экономических субъектов показываются как расходы других. Данная модель предполагает, что объем поглощенных ресурсов равен объему потребленных продуктов, а объем продаж предприятий – объему доходов домашних хозяйств.