Проблема неравномерности распределения дохода

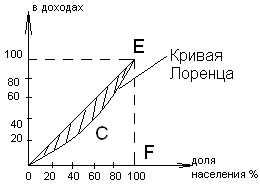

Коэффициент Джини = SOEC / S∆OEF

1991 г.: 0,32

2000 г.: 0,45

2006-2008 гг.: 0,48

Децильный коэффициент = средний доход 10 % наиболее обеспеченного населения / средний доход 10% наименее обеспеченного населения

«Децл» от лат. 10

1998 г.: 4-5 раз (в развитых странах)

1992 г.: 8

1995 г.: 13,5

2000 г.: 13,9 (26)

2004 г.: 14,6 (33)

2010 г.: 17 (36)

Инструменты:

1). Налоговая политика государства

2). Социальная политика: пособия, дотации средним и малообеспеченным слоям населения.

Налоги и налогообложение.

Налог – обязательный взнос в бюджет, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами.

Налоговая система – совокупность взимаемых в государстве налогов, пошлин и сборов, методов и принципов их построения, а также налоговые органы.

Н

алоги

алоги

прямые косвенные

(устанавливаются непосредственно (включаются в виде надбавки

на доход или имущество налогоплательщика) в продажную цену товаров и

Например, НДФЛ, налог на прибыль услуг). Например, НДС, акцизы,

таможенные пошлины, лицензионные сборы.

Объекты налогообложения:

имущество

прибыль

доход

стоимость реализованных товаров и т.д. То есть все то, с наличием чего у налогоплательщика, налоговое законодательство связывает обязательство об уплате налога.

Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения

Налоговая ставка – размер налога на единицу измерения налоговой базы.

Принципы налогообложения (А.Смит):

1). Справедливости: каждый должен уплачивать налоги сообразно средствам

2). Соразмерности: баланс интересов государства и налогоплательщиков

3). Экономичности: издержки взимания налогов не должны быть слишком высокими

4). Учета интересов налогоплательщиков: время, место, форма и т.д. уплаты налога должны быть заранее известны и удобны налогоплательщикам.

Функции налогообложения:

1). Фискальная (от лат. «фиск» - государственная казна)

2). Регулирующая: путем реализации налоговой политики государство оказывает регулирующее воздействие на хозяйствующие субъекты.

а).стимулирующая: предусматривает льготы и освобождения по налогообложению, государство стимулирует определенные виды экономической активности.

б). дестимулирующие: через повышенные налоговые ставки пресекаются нежелательные виды экономической активности (например, доходы от игорного бизнеса)

в). воспроизводственная: в расходах бюджета предусматриваются дотации стратегически важным предприятием отечественной экономики

3). Социальная: осуществляется через неравное налогообложение разных сумм доходов

Методы построения налоговой ставки

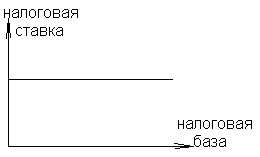

1). Пропорциональное налогообложение: налоговая ставка не зависит от налоговой базы, т.е. она единая

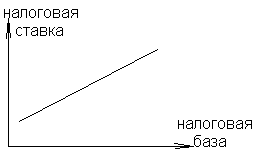

2). Прогрессивное налогообложение: растущая налоговая ставка в зависимости от налоговой базы. Например, подоходный налог.

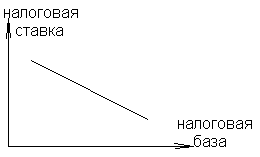

3). Регрессивное налогообложение: снижение налоговой ставки

4). Равное налогообложение: размер налога не зависит от дохода налогоплательщика. Например, акцизные налоги на табак и алкоголь.

Основные налоги:

+ налог на прибыль организации

+ НДС

+ НДФЛ

+ акцизные налоги на табак и алкоголь