9.2. Процедура аудиторской проверки организации контроля за оборотом денежной

наличности

В каждом банке, осуществляющем кассовые операции, создается отдел (подразделение) денежного обращения и кассовых операций. Аудитор знакомится с положением о данном отделе (подразделении) и его функциями.

Проверка ведения банком учета предприятий, имеющих денежную выручку, осуществляется по книге регистрации открытых счетов клиентов и по книге регистрации клиентов, имеющих денежную выручку.

В ходе аудиторской проверки аудитор знакомится с порядком организации контроля за своевременной сдачей денежной наличности клиентами в кассы банка, при этом имея в виду, что наличные деньги предприятия могут сдавать:

непосредственно в кассы учреждений банков;

через объединенные кассы на предприятиях;

предприятиям связи для перевода на соответствующие счета в банках;

через инкассаторскую службу банка или специализированные инкассаторские службы, имеющие лицензию Банка России.

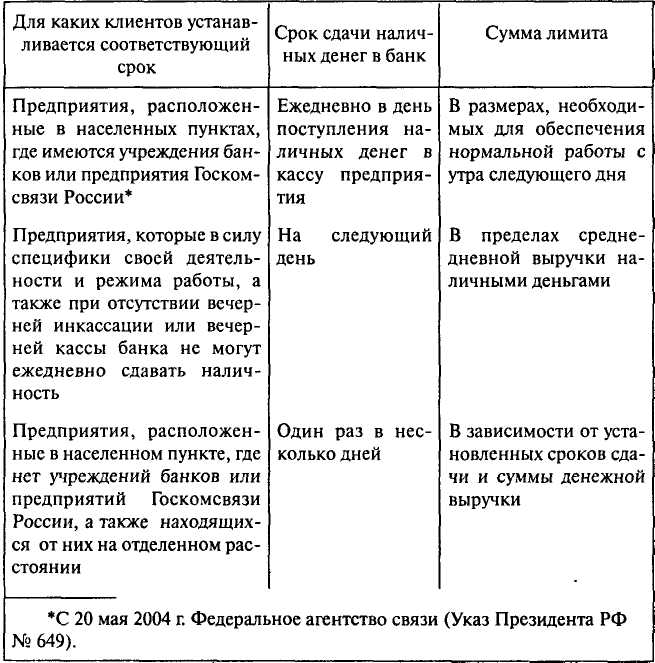

Порядок и сроки сдачи наличных денег должны устанавливаться учреждениями банков каждому обслуживаемому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банка.

В кассах предприятий могут храниться наличные деньги в пределах лимитов, установленных банком по согласованию с руководством предприятия. Аудитор проверяет установление лимита ежегодно всем предприятиям, обслуживаемых банком, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита клиенты банка представляют «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу».

При наличии у предприятия нескольких счетов в различных учреждениях банков оно по своему усмотрению обращается в одно из них с расчетом на установление лимита остатка наличных денег в кассе, а затем уведомляет о размере лимита другие учреждения банков, в которых открыты счета.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе, лимит считается нулевым, а не сданная предприятием в банк денежная наличность считается сверхлимитной.

При проверке порядка установления сроков сдачи наличных денег и суммы лимита остатка кассы предприятий в Российской Федерации аудитор руководствуется следующим:

Для предприятий, не имеющих денежной выручки, лимит устанавливается в пределах среднедневного расхода наличных денег (кроме расходов на заработную плату, выплаты социального характера и стипендии).

В ходе проверки аудитор рассматривает достаточность применяемых банком мер по установлению лимитов остатка касс по всему кругу обслуживаемых предприятий, а также соответствие порядка и сроков сдачи наличных денег каждым клиентом порядку, установленному банком.

Предприятия по согласованию с обслуживающими их учреждениями банков могут расходовать поступающую в их кассу выручку на цели, предусмотренные действующим законодательством, но они не имеют права накапливать в своих кассах наличные деньги для осуществления предстоящих расходов (в том числе на заработную плату, выплаты социального характера и стипендии) до установленного срока их выплаты.

Аудитору следует убедиться, что решение о расходовании предприятиями денежной выручки из кассы принимается банком ежегодно на основании письменного заявления предприятий и представленного расчета по форме № 0408020 с учетом соблюдения им порядка работы с денежной наличностью, состояния расчетов с бюджетами всех уровней, государственными внебюджетными фондами, поставщиками сырья, материалов и услуг, а также с учреждениями банков по ссудам.

В целях максимального привлечения наличных денег в свои кассы за счет своевременного и полного сбора денежной выручки от предприятий учреждения банков не реже одного раза в два года проверяется соблюдение кассовой дисциплины на предприятии.

Аудитор должен убедиться, что проверки на предприятиях банковские работники проводят в соответствии с Рекомендациями по осуществлению кредитными организациями проверок соблюдения предприятиями порядка работы с денежной наличностью. (Приложение 7 к Положению «О правилах организации наличного денежного обращения на территории Российской Федерации» от 5 января 1998 г. №14-П.)

Круг предприятий, подлежащих проверке, определяется руководителем банка в зависимости от объема налично-денежно-го оборота и имеющейся в банке информации о соблюдении предприятиями установленного порядка, в том числе информации других контролирующих органов.

Каждая проверка должна оформляться «Справкой о результатах проверки соблюдения предприятием порядка работы с денежной наличностью» по форме № 0408026.

В справке о результатах проверки отражаются:

полнота оприходования денежной наличности, полученной в учреждении банка (полнота оприходования в кассу предприятия наличных средств, полученных в результате хозяйственной деятельности, рассматривается налоговыми органами при проведении проверок соблюдения налогового законодательства);

полнота и своевременность сдачи денег в кассу учреждения банка, включая сдачу не выплаченной в срок заработной платы и других выплат социального характера;

соблюдение согласованных с учреждением банка условий расходования поступающих в кассу предприятия наличных денежных средств;

соблюдение установленных предельных сумм расчетов наличными деньгами между юридическими лицами;

соблюдение установленного учреждение банка лимита остатка наличных денег в кассе предприятия (определяется общая сумма превышения лимита остатка кассы в проверяемом периоде, а также сверхлимитная кассовая наличность (средняя величина), рассчитанная исходя из общей суммы и количества дней превышения лимита остатка кассы);

ведение кассовой книги и других кассовых документов. Правильность оформления операций по приему и выдаче наличных денег из кассы предприятия, ведение форм первичной учетной документации по кассовым операциям, составлению ежедневного отчета кассира по произведенным кассовым операциям в соответствии с приходно-расходными документами, расчетно-пла-тежными ведомостями.

Аудитору следует убедиться, что по результатам проверки делаются выводы и вносятся рекомендации руководству предприятия по устранению недостатков. Справка о результатах проверки составляется в трех экземплярах (если не выявлено нарушений, — в двух) и подписывается руководителем предприятия, главным (старшим) бухгалтером и работником банка, производившим проверку.

Результаты проверки в трехдневный срок рассматриваются руководителем учреждения банка или его заместителем. При установлении фактов нарушений первый экземпляр справки передается органам государственной налоговой инспекции по месту учета налогоплательщика для определения мер ответственности.

В ходе проверки аудитор знакомится с организацией последующего контроля за выполнением предприятиями требований по устранению недостатков в ведении кассовых операций и порядка работы с денежной наличностью.

В завершении проверки аудитор должен дать оценку контроля кредитной организации за оборотом денежной наличности, включая выдачу наличных денег на цели, предусмотренные кассовыми планами (заявками) клиентов.