9.3. Аудиторская проверка отчетности о кассовых оборотах

В ходе проверки аудитор знакомится с организацией прогнозирования наличного денежного оборота, порядком составления и представления в Банк России прогнозных расчетов кассовых оборотов кредитной организации (банка) по поступлению и выдачам наличных денег.

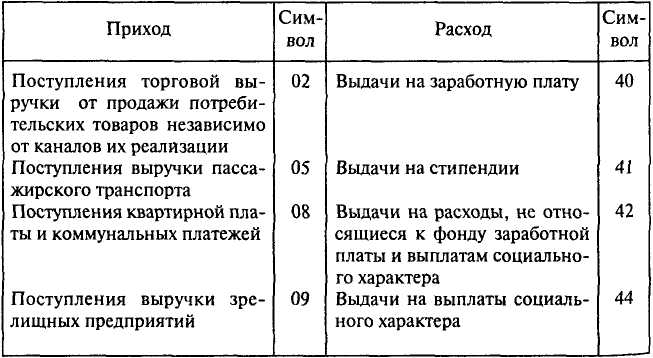

Прогноз кассовых оборотов составляется на основе кассовых планов (заявок), представляемых клиентами, по следующим источникам поступлений и направлений выдач наличных денег (табл. 9.1).

Таблица 9.1

Аудитор проверяет на основе кассовых заявок клиентов полноту отражения в кассовых прогнозах денежного оборота всех оборотов наличных денег, которые должны пройти через кредитную организацию (банк), и правильность распределения их по источникам поступления и направлениям выдач в соответствии с классификацией Банка России, а также представление в РКЦ итогов кассовых оборотов по приходу и расходу за квартал с помесячной разбивкой за 14 дней до начала прогнозируемого квартала.

Аудиту подвергается соблюдение банком установленного порядка ведения, составления и представления отчетности о кассовых оборотах, достоверность отражения данных в пятидневной и месячной отчетности (форма № 202); ведение ежедневного учета кассовых оборотов по ведомости формы № 744.

Отчеты составляются бухгалтерскими работниками. Аудитор проверяет, чтобы в отчетность о кассовых оборотах банка и его филиалов включались данные об оборотах наличных денег операционных касс вне кассового узла, обменных пунктов по наличным деньгам, находящихся на балансе банка, и данных бескассовых организаций по забалансовым символам.

Аудитор сопоставляет отчет в части оборотов наличных денег, проходящих через кассы банка (символы 02 — 72) с кассовыми журналами установленной формы (номер формы в требовательной ведомости 0482054), которые составляются по символам на основании объявлений на взнос наличных денег, чеков, приходных и кассовых ордеров.

Для составления отчета о кассовых оборотах, проходящих через кассы банка, работником бухгалтерии ведется ведомость учета кассовых оборотов по форме № 744.

Ведомость учета кассовых оборотов заполняется ежедневно по данным группировки записей в кассовых журналах по приходу и расходу в разрезе символов отчета.

Аудитор проверяет тождество общих итогов прихода и расхода за день, записанных в ведомость по форме №744 под символами 02 - 37 и 40 — 72, за исключением остатков кассы, отраженных по символам 35 и 70, с итогами оборотов по дебету и кредиту по счетам в рублях балансовых счетов 20202, 20207, 20206, 20208 по бухгалтерскому журналу (сводке оборотов) кредитной организации.

Поступление и выдача наличных денег через операционные кассы вне кассового узла учитываются банком (филиалом) в отдельной ведомости по форме №744 и отражаются в отчетности о кассовых оборотах по соответствующим символам днем их отражения в балансе банка (филиала).

В ведомости по форме №744, ведущейся для учета оборотов, проходящих через кассы банка, по каждому символу прихода и расхода выводятся итоги за истекшую пятидневку: с 1-го по 5-е, с 6-го по 10-е, с 11-го по 15-е, с 16-го по 20-е, и с 21-го по 25-е, число. В ведомости по форме № 744 выводятся общие итоги кассовых оборотов за месяц по каждому символу прихода и расхода. При этом ежедневные остатки кассы по символам 35 и 70 не суммируются. В месячном отчете по форме №202 по символу 35 отражается остаток кассы на 1 -е число отчетного месяца по символу 35 ведомости по форме № 744, а по символу 70 — остаток кассы на последнее число отчетного месяца ведомости по форме №744.

Аудитор проверяет, чтобы общие итоги прихода и расхода ежедневной ведомости форме № 744 по пятидневкам и за месяц подтверждались главным бухгалтером банка после сверки со счетами 20202, 20207, 20206, 20208.

Из ведомости по форме №744 сведения переносятся в таблицу динамики показаний по форме №202.

Аудитор должен убедиться, что отчет о кассовых оборотах за месяц по форме №202 составляется по данным ведомости учета кассовых оборотов формы №744 и на основании таблицы динамики показателей формы №202 за месяц в тысячах рублей для отсылки в территориальное учреждение Банком России.

К наиболее часто встречающимся нарушениям относятся:

Отсутствие положения об отделе денежного обращения с определением его функций.

Банк устанавливает лимиты остатков не по всему кругу обслуживаемых предприятий, а также не по всем предприятиям оформляются разрешения на право расходования поступающей в их кассы выручки.

Организация проверок соблюдения предприятиями порядка ведения кассовых операций и работы с денежной наличностью не соответствует рекомендациям Банка России: по количеству проверяемых хозорганов, по оформлению, не всегда акты проверок рассматриваются руководителем банка и по результатам проверок принимаются соответствующие меры. Не организован последующий контроль за выполнением предприятиями требований

банка по устранению недостатков ведения кассовых операций и порядка работы с денежной наличностью.

Работники отдела денежного обращения не контролируют направления и правомерность выдач денежной наличности.

Нарушение установленного порядка составления и представления в РКЦ Банка России прогнозных расчетов по денежному обороту, пятидневной и месячной отчетности о кассовых оборотах.

Нарушения в ведении ежедневного учета кассовых оборотов по ведомости формы № 744.

Контрольные вопросы

Какими нормативными актами руководствуется аудитор при проверке кассовых операций и контроля за организацией денежного обращения в коммерческом банке?

Как осуществляются планирование, учет и анализ наличного денежного оборота в банках?

Какую отчетность по кассовым операциям и денежному обращению представляют коммерческие банки в РКЦ?

Какие нормативные требования устанавливает РКЦ для коммерческих банков?

Какие операции по обработке денежной наличности осуществляют банки?

Каков порядок установления лимита кассы для клиентов банка?

Как часто банки должны проверять соблюдение кассовой дисциплины клиентами и на основании каких документов?

Каковы содержание проверки кассовой дисциплины, порядок оформления результатов проверки, рассмотрения ее результатов в учреждении банка?

Как проверяется организация работы по денежному обращению в коммерческих банках?

10. Какие формы отчетности по денежному обращению предоставляются РКЦ и как их проверяет аудитор в коммерческом банке?