1. Источники поступления наличных денег

1. Выручка от реализации продукции

2. Поступления за спецодежду, подлежащую оплате 3. Квартплата и оплата коммунальных услуг 4. Выручка от реализации ТМЦ и услуг работникам предприятия 5. Поступления за путевки в дома отдыха, санатории и др.

6. Прочие поступление

7. Итого

Из общей суммы поступлений;

7.1. Расходуется на месте из выручки

7.2. Сдается на почту

7.3. Сдается в сбербанк

7.4. Сдается в кассу обслуживающего банка

2. Расходы

1. На зарплату и прочие виды оплаты труда

2. На выплату пенсий и пособий соцстраха

3. На командировочные расходы, кроме постоянных надбавок к зара-ботной плате

4. На хозяйственные расходы

5. Прочие расходы

6. Итого

Окончание табл. 16.2

3. Расчет выплат заработной платы и прочих видов оплаты труда

1. Фонд заработной платы

2. Премии

3. Постоянные надбавки к зарплате взамен командировочных

4. Прочие виды оплаты труда, не включенные в ФЗП

5. Общая сумма фонда заработной платы, включая прочие виды

оплаты труда

6. Удержания (налогов, за питание, за товары, купленные в кредит)

Итого удержаний

7. Перечисления.

7.1. Во вклады в отделения Сбербанка

7.2 По акцептованным платежным поручениям для перевода

по почте

Итого перечислений

8. Натуральные выдачи и льготы, учтенные в ФЗП

9. В том числе стоимость бесплатно предоставляемых рабочим и слу-жащим жилплощади и коммунальных услуг

10. Подлежит выдачи наличными деньгами — всего (5-3-7-8)

В том числе:

10.1. Из своих кассовых поступлений

10,2. Через отделения Сбербанка

10.3. Из наличных денег, получаемых в обслуживающем банке

4. Календарь выдачи заработной платы рабочим и служащим по установленным срокам (суммы выплат наличными деньгами, получаемыми в банке)

Расчет потребности в краткосрочном кредите проводится, если предприятие испытывает такую потребность. Кредитная заявка составляется по форме (табл. 16.3).

Таблица 16.3

Кредитная заявка на ... квартал ., года по ... предприятию

16.3. Основные финансовые документы фирмы

Основными финансовыми документами фирмы являются:

1.. Баланс (баланс активов и пассивов)

2. Сводный отчет о прибылях и убытках 1счет прибылей и убытков)

3. Отчет о полученной прибыли к распределению

4. Отчет о фондах и их использовании

5. Счет финансирования

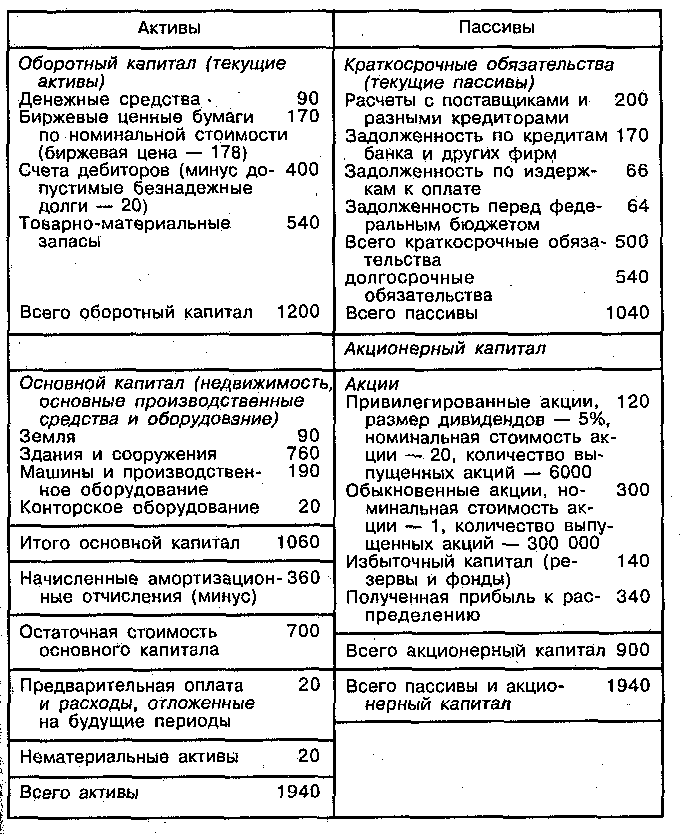

Баланс показывает финансовое положение фирмы на оп-ределенный день месяца, квартала, года и состоит из двух частей актива и пассива, которые всегда уравновешены, т.е. сбалансированы.

Типичный баланс ОАО представлен в табл. 16.4.

Таблица 16.4

Баланс ОАО на 31. декабря 200.. г., тыс. руб.

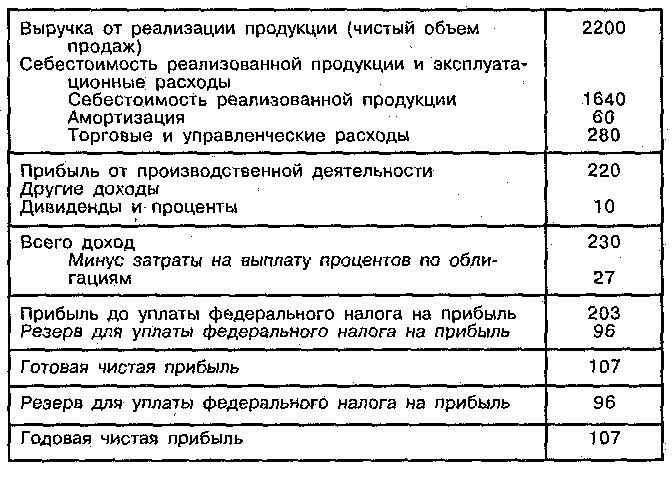

Сводный отчет о прибылях и убытках (счет прибылей и убытков) показывает суммы прибыли или убытков фирмы за год, т.е. отражает прибыльность фирмы.

Таблица 16.5

Сводный отчет о прибылях и убытках

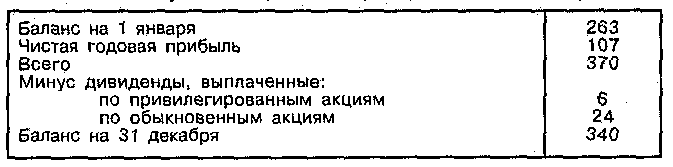

Отчет о полученной прибыли к распределению отражает суммы, которые были использованы самой фирмой для рас-пределения деятельности (табл. 16.6).

Таблица 16.6

Отчет о полученной прибыли к распределению, тыс. руб.

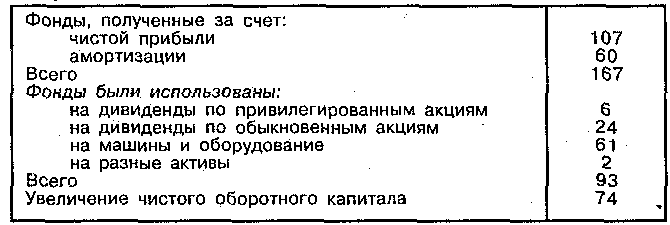

В отчете о фондах указывается чистая прибыль и амортиза-ция, которая используется на развитие предприятия (табл. 16.7).

Таблица 1б.7

Отчет о фондах и их использовании, тыс. руб.

Финансовая форма «Счет финансирования» отражает дви-жение капиталов и обязательств и показывает, за счет каких ресурсов происходит развитие предприятия и каковы направ-ления их использования (табл. 16,8).

Таблица 16.8

Счет финансирования

Более подробно основные финансовые документы пред-ставлены в приложении; форма № 1, форма № 2, форма № 3, форма № 4, форма № 5.