Тема 17 финансовая стратегия предприятия

17.1. Бюджет предприятии

17.1. Безубыточность работы предприятии. Точка безубыточности

17.3. Определение точки безубыточности

17.1. Бюджет предприятия

Бюджетирование — это производственно-финансовое пла-нирование деятельности предприятия путем составления об-щего бюджета предприятия, а также бюджетов отдельных подразделений в целях определения их финансовых затрат и . результатов.

Бюджет — это количественные показатели плана, харак-теризующие доходы и расходы предприятия и его отдельных подразделений, позволяющие определить финансовые резуль-таты и капитал, который необходимо привлечь для достиже-ния заданной цели.

Бюджеты имеют множество видов и форм, однако наибо-лее широко используется структура общего бюджета с выде-лением операционного и финансового бюджетов.

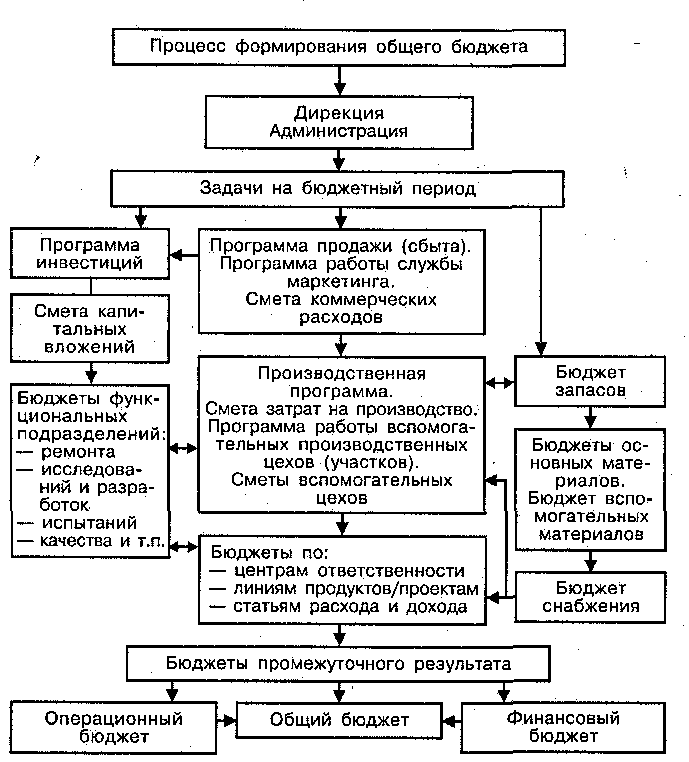

Процесс формирования общего бюджета представлен на рис. 17.1.

Рис. 17.1. Процесс формирования общего бюджета

Общий (основной) бюджет это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и харак-теризующий информационный поток для принятия и контро-ля управленческих решений в области финансового планиро-вания (рис. 17.2).

Операционный бюджет — это система бюджетов, харак-теризующих затраты на производство, реализацию продук-ции, управление предприятием, а также затраты по отдельным стадиям производства и функциям управления предприятием. Он включает;

— бюджет продаж,

— бюджет производства,

— бюджет закупки и использования сырья и материалов,

— бюджет по труду,

— бюджет общецеховых расходов,

— бюджет цеховой себестоимости,

— бюджет общепроизводственных расходов,

— бюджет производственной себестоимости,

— бюджет коммерческих расходов,

— бюджет управленческих расходов,

— бюджет полной себестоимости,

— бюджет по прибылям и убыткам.

Финансовый бюдгкет — это план, в котором отражаются объем и структура средств и планируемые направления их использования. Он включает;

— бюджет движения денежных средств,

— бюджет капитальных вложений,

— бюджетный баланс.

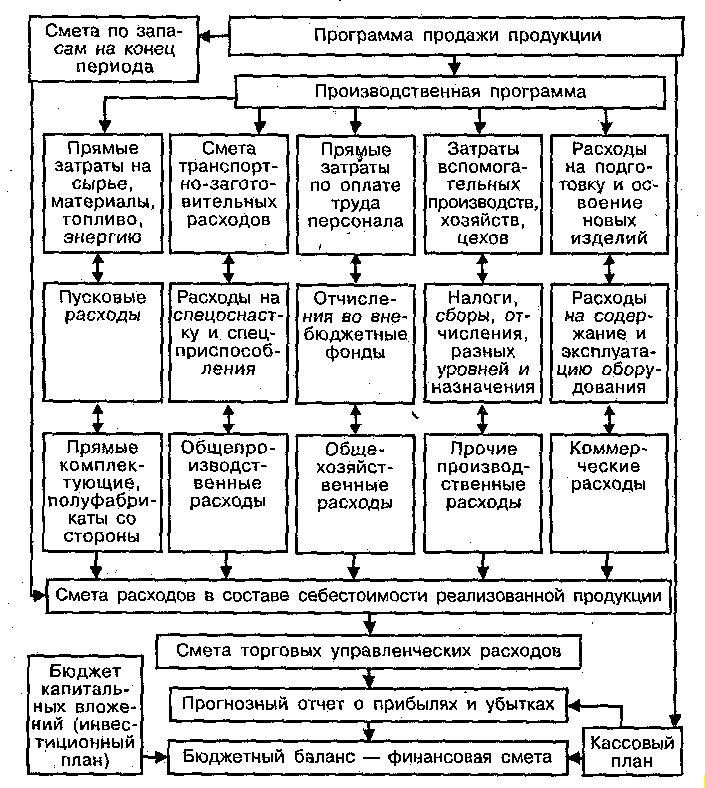

Более подробно упрощенная схема составления финансового бюджета представлена на рис. 17.3.

17.2. Безубыточность работы предприятии. Точка безубыточности

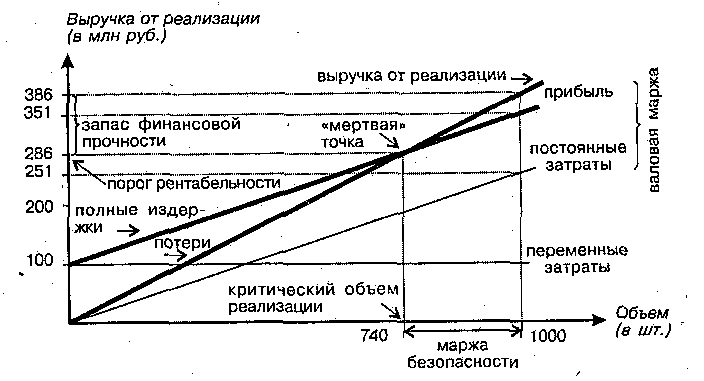

Точка безубыточности — это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, по не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продук-ции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими по-казателями:

1. Критический (пороговый) объем реализации = Посто-янные расходы на объем реализации (шт. )/(Цена — средние переменные затраты ни единицу продукции).

2. Порог рентабельности (руб.). = Критический объем реализации (тт.) • Цена.

3. Запас финансовой прочности (руб.) = Выручка от реа-лизации (руб.) — Порог рентабельности (руб.).

4. Маржа безопасности (шт.) = Объем реализации (тт.)— Критический объем реализации (шт.).

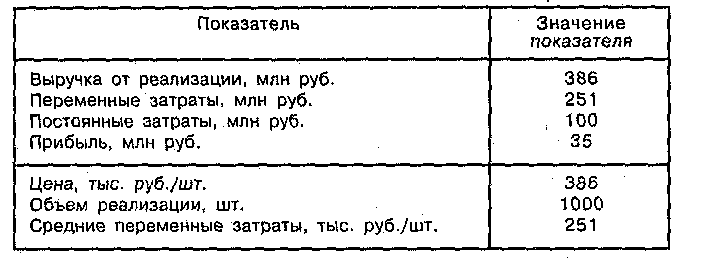

Таблица 17.1

Исходные данные для расчета точки безубыточности

Приведем расчет точки безубыточности на примере дан-ных табл. 17.1 и изобразим его на рис. 17.4.

Критический (пороговый) объем реализации = 100 млн. руб. / (386 — 251) тыс. руб./шт. = 740 шт.

Порог рентабельности = 740 шт. 386 тыс. Руб./шт. = = 285,7 млн. руб.

Запас финансовой прочности = 386 млн. руб. — 285,7 млн. руб. = 100,3 млн. руб.

Маржа безопасности = 1000 шт. — 740 шт. = 260 шт.

Рис. 17.4. Определение точки безубыточности