17. Расходы и затраты предприятия. Понятия и классификация. Себестоимость продукции.

Расходы предприятия - затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Расходы предприятия включают затраты, связанные с ресурсным обеспечением производства, оплатой труда, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов.

Себестоимость продукции является важнейшим показателем, в котором отражаются все успехи и недостатки производственно-хозяйственной деятельности предприятия. Она отражает рациональность использования материальных, трудовых и финансовых ресурсов предприятия, основных и оборотных фондов, уровень организации производства и труда.

В процессе производства продукции предприятия расходуют множество видов предметов труда, используют разнообразные средства труда, затрачивают разный по квалификации труд работников, осуществляют различные затраты денежных средств. При планировании, учете и анализе себестоимости составляющие ее виды затрат объединяются по какому-либо общему признаку в ограниченное число групп, т.е. производится классификация затрат, составляющих себестоимость продукции. Классификация затрат позволяет решать вопросы управления затратами на предприятии путем изучения процессов формирования затрат и взаимоотношений между их отдельными группами.

В зависимости от целей и методов различают несколько способов классификации затрат. На практике наиболее часто используются следующие способы их классификации:

- по экономическим элементам;

- по целевому назначению и месту возникновения;

- по роли в производственном процессе;

- по способу отнесения на себестоимость отдельных видов выпускаемой продукции;

- по характеру связи с изменением объема производства.

18. Прибыль предприятия: сущность, виды прибыли. Механизм формирования и распределения прибыли.

Экономическая сущность прибыли

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного, труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции.

Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков, отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

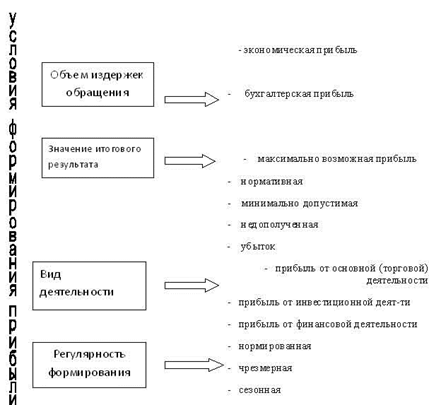

Виды прибыли

Различают несколько прибылей: прибыль от реализации, балансовая и чистая прибыль.

Прибыль от реализации - это разность между валовым доходом и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной деятельности торговой фирмы.

Балансовая прибыль - сумма прибыли предприятия от реализации продукции и доходов от других видов деятельности. Балансовая прибыль, как конечный финансовый результат выявляется на основании бухгалтерского учета.

Чистая прибыль представляет собой разницу между балансовой прибылью и суммами отчислений и платежей в бюджеты разных уровней.

Внереализационная (дополнительная) деятельность также имеет доходы и затраты, что в конечном итоге образует результат нетто или чистую прибыль предприятия.

Чистая прибыль может быть направлена на уплату местных налогов и сборов, образование резервных фондов, осуществляются отчисления на благотворительные цели, уплачиваются проценты по ссудам банков, полученных на восполнение недостатков оборотных средств, на приобретение основных средств, нематериальных активов и других активов, а также процентов по средствам, взятым взаймы у других организаций..