2.2 Анализ экономической деятельности ооо «Чор Минор»

Успех заведения общепита зависит от множества факторов: удачной концепции, высокого гастрономического искусства шеф-повара, выгодного месторасположения, эффективной рекламной компании, профессионализма обслуживающего персонала и т.д. «Прокол» в любом из этих звеньев неизбежно влияет на потребительский спрос и может привести к краху всего предприятия.

Экономический анализ деятельности ООО «Чор Минор» призван определить эффективность его коммерческой работы за рассматриваемый период, реализацию поставленных задач и определение возможных направлений развития предприятия с учётом его ресурсной обеспеченности.

В зависимости от конкретных целей анализа используются различные показатели, которые дают количественную и качественную оценку результатам работы предприятия.

По этим принципам показатели можно классифицировать следующим образом:

- показатели, характеризующие ресурсный потенциал;

- показатели, характеризующие затраты;

- показатели, характеризующие результаты.

В совокупности эти три группы показателей образуют систему комплексного анализа хозяйственной деятельности. Экономический анализ базируется на разнообразной исходной информации, которую можно рассматривать как систему потоков нормативных, статистических, бухгалтерских и оперативных сведений, первичной документации.

Сегодня значение достоверной, объективной информации резко возросло, так как предприятие, ставшее в полной мере самостоятельным, несет экономическую и правовую ответственность за свои решения и действия.

Отсюда успех хозяйствования во многом зависит от того, насколько эффективно выполняет свои функции аналитическая служба предприятия. На основе экономического анализа вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль над их выполнением, оцениваются результаты работы по продаже товаров и оказанию услуг клиентам.

Эффективность работы ООО «Чор Минор» за последние два года оценим по важнейшим экономическим показателям торговой деятельности, которые представлены в таблице 2.1.

Приведённые показатели позволяют сделать ряд выводов о производственно-хозяйственной деятельности ресторана «Чор Минор» и в какой-то степени оценить уровень коммерческой работы. Прежде всего, надо отметить довольно существенный рост объёма продаж.

В 2010 году товарооборот увеличился, по сравнению с 2009 годом, на 12 %, что в суммовом выражении составило 671 тыс. рублей, причем выполнения плана товарооборота осуществлялось за счет увеличения оборота по продукции собственного производства, который также, по сравнению с 2009 годом, увеличился на 12 %, что в суммовом выражении составило 473 тыс. рублей. Этот факт является положительным показателем качества работы ресторана, который свидетельствует о том, что предприятие пропагандирует свою кухню, соответсвующую запросам целевого рынка этого предприятия. Оборот по продукции собственного производства в общем товарообороте ресторана составляет 70%.

Объяснить это можно тем, что предприятие стало более известным в регионе, сформировался «свой» контингент клиентов, значительно увеличилась рыночная доля предприятия и его узнаваемость на рынке услуг питания города.

Таблица 2.1 – Основные показатели хозяйственной деятельности ООО «Чор Минор» за 2009 - 2010 годы

Наименование показателей |

2009 г. |

2010 г. |

Отклонение (+,-) |

|

тыс.руб. |

% |

|||

1. Товарооборот, тыс. руб. |

5489 |

6160 |

+671 |

+12 |

в том числе продукции собственного производства |

3839 |

4846,1 |

+473 |

+12 |

2. Себестоимость, тыс. руб. |

1495 |

1710 |

+215 |

+8,6 |

3. Валовой доход, тыс. руб. |

3994 |

4450 |

+456 |

+15 |

4. Уровень валового дохода, % |

54,5 |

56,0 |

- |

+1,5 |

5. Издержек производства и обращения, тыс. руб. |

2895 |

3205,7 |

+310,7 |

+10,7 |

6. Уровень издержек, % |

52,7 |

52,0 |

- |

-0,7 |

7. Прибыль от продаж, тыс. руб. |

1099 |

1244,3 |

+145,3 |

+13,2 |

8. Рентабельность, % |

20 |

20,2 |

- |

+0,2 |

9. Численность персонала, чел. |

17 |

18 |

+1 |

+5,8 |

10. Торговая площадь, м² |

263,6 |

263,6 |

- |

- |

11. Количество посадочных мест, мест |

60 |

60 |

- |

- |

12. Фонд заработной платы, тыс. руб. |

1938 |

2160 |

+222 |

+11,5 |

13. Среднемесячная зарплата, руб. |

9500 |

10000 |

+500 |

+5,3 |

14. Производительность труда, тыс. руб. |

322,9 |

342,2 |

+19,3 |

+5,9 |

Надо также иметь в виду, что ценовая политика предприятия строилась на стратегии дифференцированных цен в сочетании со стратегией льготных цен. В первом случае цены устанавливаются с применением всевозможных скидок и надбавок к среднему уровню цен для различных покупателей. Во втором случае предприятие предлагает клиентам, в которых оно заинтересовано, услуги по льготным ценам. Одновременно ресторан «Чор минор» проводит с самого начала своего пребывания на рынке стратегию тесного увязывания уровня цен с качеством продукции и услуг. Это позволяет поддерживать имидж ресторана на достойном уровне.

На 15 % выросла валовая прибыль (доход), что в ценовом выражении означает + 456 тыс. руб., это связано как с увеличением объёма реализации, так и с изменениями в структуре продаж.

Издержки производства и обращения выросли в 2010 году в сравнении с предшествующим годом на 10,7 %, но это ниже темпа прироста валового дохода, поэтому прибыль от продаж имела тенденцию роста, который составил по сравнению с 2009 годом 13,2 %, что в суммовом выражении составило + 145,3 тыс. рублей.

С количественной стороны коммерческие расходы в 2010 году выросли на 310,7 тыс. руб. по сравнению с 2009 годом, но по сумме издержек обращения нельзя судить об эффективности их использования. Сразу возникает вопрос: каковы при этом результаты хозяйствования, а таковыми, как известно, являются объём продаж, валовой доход, чистая прибыль, а они имели тенденцию роста, поэтому расход средств на текущую коммерческую деятельность был эффективным.

На уровень издержек обращения влияют различные факторы в сторону его снижения или повышения: объем товарооборота, состав и его структура, цены на реализуемую продукцию, цены на услуги партнёров по бизнесу, поставщиков, уровень организации коммерческой деятельности, эффективность экономических стимулов, размещение предприятия и его специализация.

С ростом объёма продаж растут условно-переменные расходы (транспорт, заработная плата), а условно-постоянные (аренда, амортизация основных фондов) не меняются. Тем самым, в целом темпы роста суммы издержек обращения ниже темпов роста объёма продаж. Следовательно, с ростом объёма товарооборота снижается уровень издержек обращения, и наоборот.

Увеличение доли более издержкоёмких продуктов увеличивает уровень издержек обращения. Рост цен на товары увеличивает объём товарооборота, но физический объем продажи может снизиться, что приведёт к снижению суммы затрат и уровня в целом.[24]

Увеличение транспортных тарифов, арендных ставок, процентов за кредит и других цен за услуги сторонних предприятий увеличивает уровень издержек обращения.

На снижение уровня издержек обращения влияют прогрессивные технологии приготовления блюд, обслуживания, совершенствование организации коммерческой деятельности, применение эффективных рычагов, стимулирующих экономию труда.

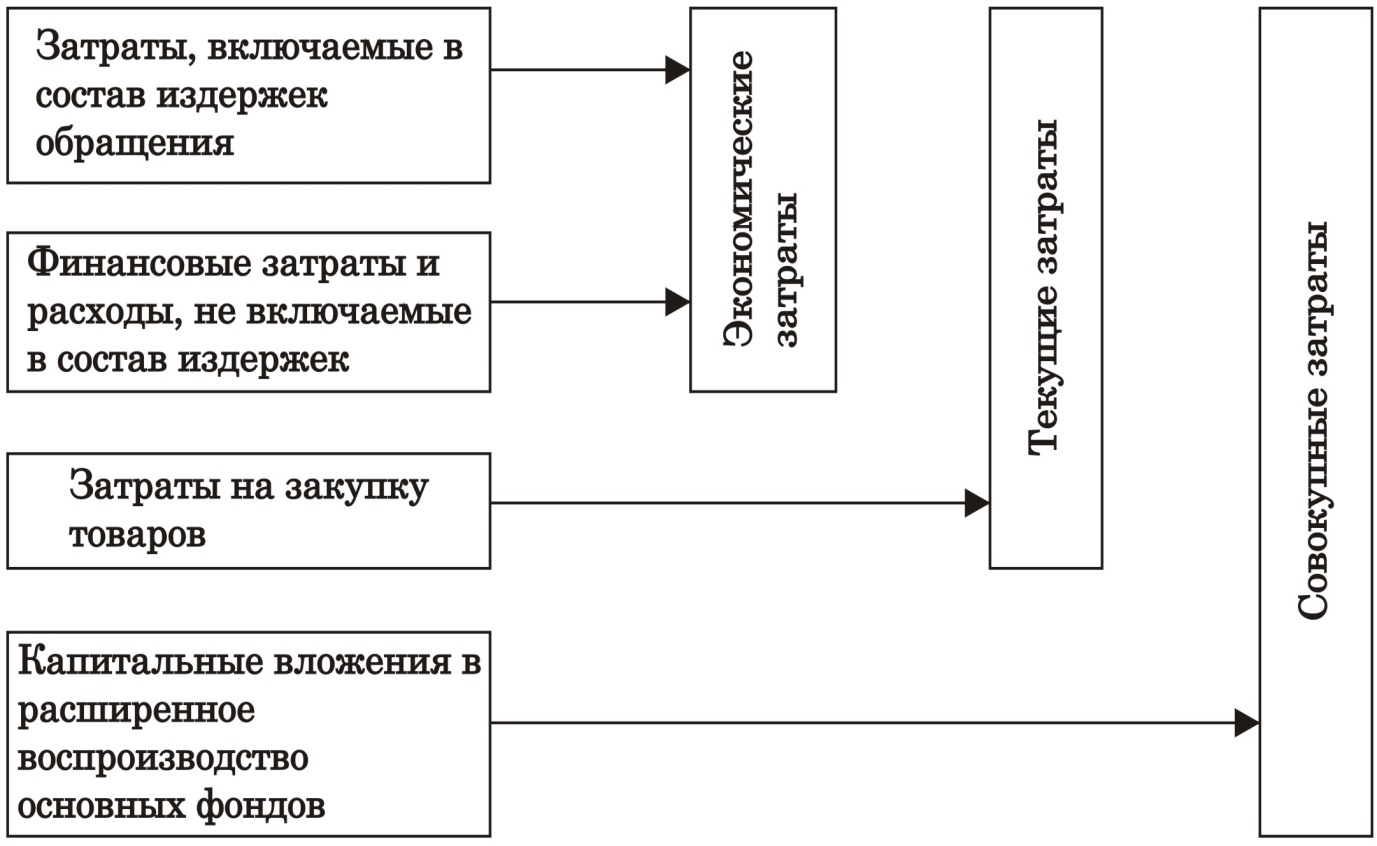

Издержки обращения являются важной составной частью текущих затрат предприятия. Помимо затрат на осуществление текущей хозяйственной деятельности, предприятие производит и капитальные вложения в развитие основных фондов, функционирующих в течение длительного времени, что позволяет отнести эти затраты к долговременным. Их включаем в состав совокупных затрат, которые представлены на рисунке 2.3.

Затраты – это совокупная потеря стоимости вообще, а издержки – это потеря стоимости, обусловленная торгово-технологической деятельностью.

Затраты предприятия – понятие более широкое, чем издержки. В их состав включаются затраты предприятия на закупку товаров, текущие издержки по организации процесса продажи, финансовые затраты и расходы, осуществляемые за счет финансовых результатов деятельности предприятия и его чистой прибыли.[25]

Рисунок 2.3 – Структура совокупных затрат предприятия

При этом издержки обращения и финансовые затраты и расходы являются затратами в чистом виде, а средства, израсходованные на закупку товаров, не затрачиваются окончательно, а лишь авансируются за счет собственного оборотного капитала и краткосрочных кредитов, поэтому постоянно находятся в обороте.

Далее рассмотрим постатейно расходы ресторана «Чор Минор», связанные с осуществлением процесса продажи, которые представлены в таблице 2.2.

Постатейный анализ коммерческих расходов ООО «Чор Минор» во многом упрощается тем обстоятельством, что значительная их часть приходится на статью «Заработная плата персонала» – от 66,9 % в 2009 году до 67,4 % в 2010 году. Положительным фактором здесь является то, что имеет место в ресторане рост заработной платы, что является хорошим материальным стимулом для повышения производительности труда работников, которая выросла на 5,9 % в 2010 году.

Увеличение расходов на арендные платежи и коммунальные услуги шло в русле общей тенденции по г. Краснодару, и влиять на эти расходы у предприятия нет возможности.

Рост арендных платежей связан с хозяйственной деятельностью предприятия, а результат – удорожание арендных ставок в г. Краснодар.

Таблица 2.2 – Структура издержек производства и обращения ресторана «Чор Минор» за 2009 - 2010 годы

Статьи расходов |

2009 год |

2010 год |

Отклонение (+,-) |

|||

т.руб. |

% |

т.руб. |

% |

т.руб. |

% |

|

1. Заработная плата персонала |

1938 |

66,9 |

2160 |

67,4 |

+222 |

+0,5 |

2. Отчисления на социальные нужды |

132 |

4,5 |

162 |

5,1 |

+30 |

+0,6 |

3. Транспортные расходы |

81,25 |

2,8 |

81,3 |

2,5 |

+0,05 |

-0,3 |

4. Арендные платежи |

145,5 |

5,0 |

181 |

5,6 |

+35,5 |

+0,6 |

5. Амортизация основных фондов |

71,8 |

2,5 |

76,9 |

2,4 |

+5,1 |

-0,1 |

6. Текущий ремонт оборудования |

78,5 |

2,7 |

83,8 |

2,6 |

+5,3 |

-0,1 |

7. Коммунальные услуги |

184 |

6,4 |

196 |

6,1 |

+12 |

-0,3 |

8. Хозяйственные расходы |

69,95 |

2,4 |

81 |

2,5 |

+11,05 |

+0,1 |

9. Материальные расходы |

136 |

4,7 |

134,2 |

4,2 |

-1,8 |

-0,5 |

10. Прочие расходы |

58 |

2,0 |

49,5 |

1,5 |

-8,5 |

-0,5 |

ИТОГО |

2895 |

100,0 |

3205,7 |

100,0 |

+310,7 |

- |

Определив валовой доход и издержки обращения, можно рассчитать прибыль от продаж по формуле (2.1):

Пр = ВД - ИО, (2.1)

где Пр – прибыль от реализации (продажи);

ВД – валовой доход предприятия;

ИО – издержки обращения.

Из данных таблицы 2.1 находим реализационную прибыль за 2009 год:

3994 - 2895 = 1099 тыс. руб.

и за 2010 год:

4450 – 3205,7 = 1244,3 тыс. руб.

Как видим, рост объёма продаж позволил ресторану «Чор Минор» увеличить прибыль от реализации продукции на 145,3 тыс. руб. (1244,3 – 1099,0).

Если прибыль от продаж скорректировать на сальдо внереализационных доходов (расходов) и вычесть уплаченные налоги, то получим чистую прибыль – цель всей коммерческой деятельности.[26]

Несмотря на то, что масса прибыли является показателем мощности предприятия, она не является определяющим критерием, представляющим интерес для владельца фирмы.

По данному показателю, взятому изолированно, нельзя сделать обоснованные выводы о деятельности предприятия, так как одна и та же масса прибыли может быть результатом разных по величине объёмов вложенного капитала, товарооборота, масштабов торговой деятельности.

Соответственно и степень весомости суммы прибыли будет не одинаковой. Кроме того, на стоимостную оценку (особенно при анализе динамики) большее влияние оказывает инфляция, а воздействие её на относительные показатели нивелируется, ибо её влияние примерно одинаково как на числитель, так и на знаменатель коэффициентов.

Поэтому в анализе эффективности хозяйствования ООО «Чор Минор» используем коэффициенты рентабельности, рассчитываемые как отношение полученной прибыли к величине использованных ресурсов или затрат.

Преимуществом показателя рентабельности в сравнении с показателем массы прибыли является то, что можно сравнивать эффективность работы совершенно несопоставимых по объёму товарооборота предприятий.

В качестве основных показателей рентабельности, рассчитанных по ресторану «Чор Минор» относительно соответствующих показателей, могут быть следующие:

Товарооборот. Рентабельность продажи. Рт = П / Т * 100

2009 г. 20,0% = 1099 : 5489 * 100

2010 г. 20,2 % = 1244,3 : 6160 * 100

Валовой доход. Рентабельность дохода. Рд = П / ВД * 100

2009 г. 27,5 % = 1099: 3994 * 100

2010 г. 28,0 % = 1244,3: 4450 * 100

Издержки обращения. Эффективность издержек. Эи = П / ИО * 100

2009 г. 37,9 % = 1099 : 2895 * 100

2010 г. 38,8 % = 1244,3 : 3205,7 * 100

Фонд оплаты труда. Эффективность трудовых затрат. Эз = П / Фзп

2009 г. 0,56 руб. = 1099 : 1938

2010 г. 0,58 руб. = 1244,3 : 2160

Прокомментировать полученные хозяйственные результаты ресторана «Чор Минор» можно следующим образом: эффективность продаж и валового дохода в 2010 году выросла на 0,2 % и 0,5 % соответственно, в сравнении с 2009 годом. За это же время рентабельность издержек производства и обращения составила 0,9 %, что позитивно отразилось на росте прибыли ресторана. Улучшился показатель использования трудовых затрат. Если в 2009 году на каждый рубль израсходованной зарплаты ресторан получал 56 копеек прибыли, то в 2010 году – уже 58 копеек.

Общий вывод, который напрашивается при анализе экономических показателей ресторана «Чор Минор» за 2009-2010 годы, заключается в следующем: предприятие в 2010 году поработало лучше, чем в предшествующем. Причина такой ситуации также лежит на поверхности – это опережающий рост объёма реализации и валового дохода в сравнении с темпом роста издержек производства и обращения. Поэтому предприятие получило прибыль от продаж и чистую прибыль в 2010 году, которая оказалась выше прошлогодней как в абсолютном выражении, так и относительно объёма реализации.

Главной задачей ресторана «Чор Минор» в процессе экономического анализа является выяснение причин, которые дали толчок к увеличению издержек обращения, поиск путей их снижения в дальнейшем. Такими путями сокращения издержек в ресторане «Чор Минор» могут стать:

- поиск партнёров с минимальными тарифами и ставками транспортных услуг;

- оптимизация товарных запасов;

- рациональное расходование средств на рекламу, проценты за банковский кредит;

- минимизация товарных потерь;

- повышение производительности труда, технической оснащённости предприятия.

Основные требования деятельности предприятия – рациональное использование материальных, трудовых и финансовых ресурсов вызывает необходимость тщательного и систематического анализа основных экономических показателей в целом и издержек обращения, в частности.[27]

Совершенствование организации деятельности ресторана «Чор Минор», более чёткая детализация функций и задач управления, нахождение выгодных партнёров по бизнесу во многом решают проблему повышения качества обслуживания клиентов и экономической стабильности предприятия.