42. Налоги : экономическое содержание, цели, функции, виды. Эффект и кривая а.Лаффера. Налоговый мультипликатор.

Налоги – это обязательны сборы, взимаемые государством с юридических и физических лиц. Носят принудительный характер. Налоги появились с появлением государства, поскольку представляют собой основной источник доходов государства. (90% всех поступлений). Минимальный размер налогов определяется суммой расходов госуд. на выполнение его основных функций (управление,оборона,суд,охрана порядка). Чем больше функций возложено на госуд., тем больше оно должно собирать налогов. Варьирование налогами и налоговыми льготами (скидками и освобождениями) позволяет воздействовать на динамику и структуру экономики, на капиталовложения и занятость, темпы развития НТП, распределения доходов и богатства. Налоговая политика может устранять и сглаживать присущие рынку дефекты, стихийно складывающиеся пропорции между сбережениями и инвестициями. С помощью налогов определяются взаимоотношения предприятий всех форм собственности с государств. и местными бюджетами, с банками. Регулируется внешнеэкономическая деятельность, включая привлечение иностр. инвестиций, формируется прибыль предприятия.

Социально-экономическая сущность налогов проявляется через их функции:

фискальная – обеспечение финансирования государственных расходов

перераспределительная (в неё входят такие функции как социальная и регулирующая, регулирование внешних эффектов) : справедливость и эффективность : сгладить сильное неравенство доходов и сохранить стимулы к труду.регулирующая– гос.регулирование экономики)

Стимулирующая – (инновации – налоговые послабления, акцизы на табак)

Все функции могут вступать в противоречие друг с другом.

Все налоги содержат следующие элементы : объект налога – имущество или доход, подлежащее обложению; субъект налога – налогоплательщик, т.е. физ. лицо или юридич. лицо.; источник налога – т.е.доход, из которого выплачивается налог; единица налогообложения – единица измерения объекта (ден.един. страны); ставка налога – величина налога с единицы объекта налога( %); налоговая льгота- полное или частичное освобождение плательщика от налога (необлагаемый минимум); налоговая база-стоимостная характеристика объекта налогообложения.

Налоги бывают двух видов: 1. Налоги на доходы и имущество : Подоходные налоги (на зарплату, на предпринимательскую деятельность и прибыль корпораций, на процентные доходы, на земельную ренту), налоги на имущество (на недвижимое имущество и имущ. с наследства или дарения), Земельный налог. Они взимаются с конкретного физ. или юрид. лица, их называют прямыми налогами. Особенность- налогоплательщик (тот,кто оплачивает налог) и налогоноситель(тот, кто выплачивает налог государству)- это один и тот же агент. 2.Налоги на товары и услуги: налог на добавленную стоимость, акцизы (табак, бензин), на наследство, на сделки с недвижимостью и ценными бумагами, таможенные пошлины, налог с продаж. Это косвенные налоги. Они частично или полностью переносятся на цену товара или услуги. Особенность – налогоплательщик и налогоноситель – это разные агенты. Прямые налоги сложно перенести на потребителя. Косвенные налоги переносятся на потребителя в зависимости от степени эластичности спроса на товары и услуги,облагаемые этими налогами. (чем менее эластичен спрос,тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение,тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счёт прибыли.)

Также различают твёрдые (устанавливаются в абсолютной сумме на единицу обложения, независимо от размера дохода), пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта различия его величины), прогрессивные (предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги-налоги, бремя которых сильнее давит на лиц с большими доходами. ), регрессивные (снижение величины ставки по мере роста дохода. Чем беднее человек,тем выше его налоговое бремя) налоговые ставки.

В РФ трёхуровневая система налогообложения : федеральные налоги (НДС,акцизы,налог на доходы физ лиц.), региональные (н. на имущество организ., н. на игорный бизнес), местные (земельный н., налог на имущество).

Воздействие налогов на совокупн. спрос

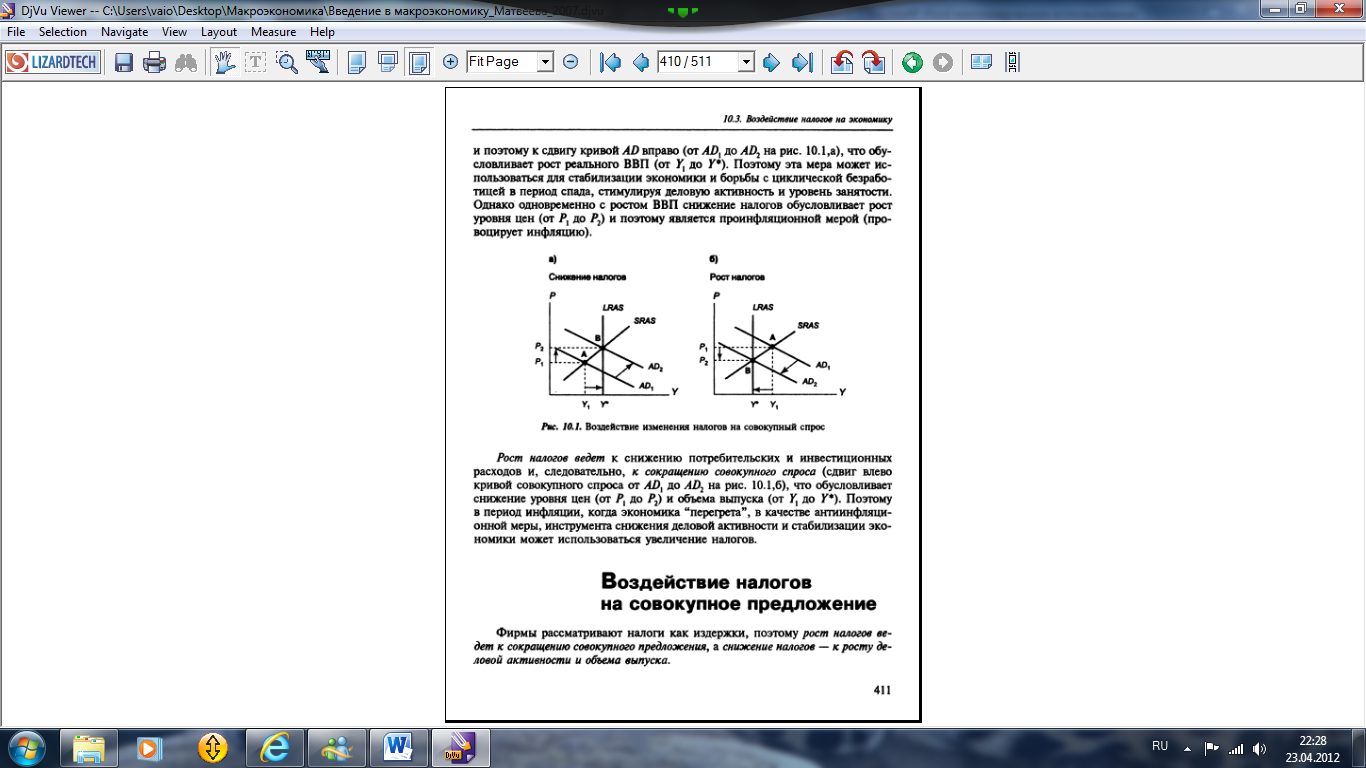

Налоги воздействуют на два основных компонента совокупного спроса-потребительские и инвестиционные расходы-и поэтому оказывают косвенное влияние на совокупный спрос. Снижение налогов увеличивает совокупный спрос. (рост потреб и инвестиц. расходов ) и сдвиг кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1до Y*). Поэтому эта мера используется для стабилизации экономики и борьбы с циклич. безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает рост уровня цен (от P1 до P2) и провоцирует инфляцию.

Рост налогов ведёт к снижению потреб. и инвестиц. расходов и ведёт к сокращению совокупного спроса.(от AD1 до AD2), что обусловливает снижение уровня цен (от P1 до P2) и объёма выпуска (от Y1 до Y*). Поэтому в период инфляции, когда экономика «перегрета», в качестве антиинфляц. меры, инструмента снижения деловой активности может использов. увеличение налогов.

Воздействие налогов на совокупное предложение (кривая Лаффера)

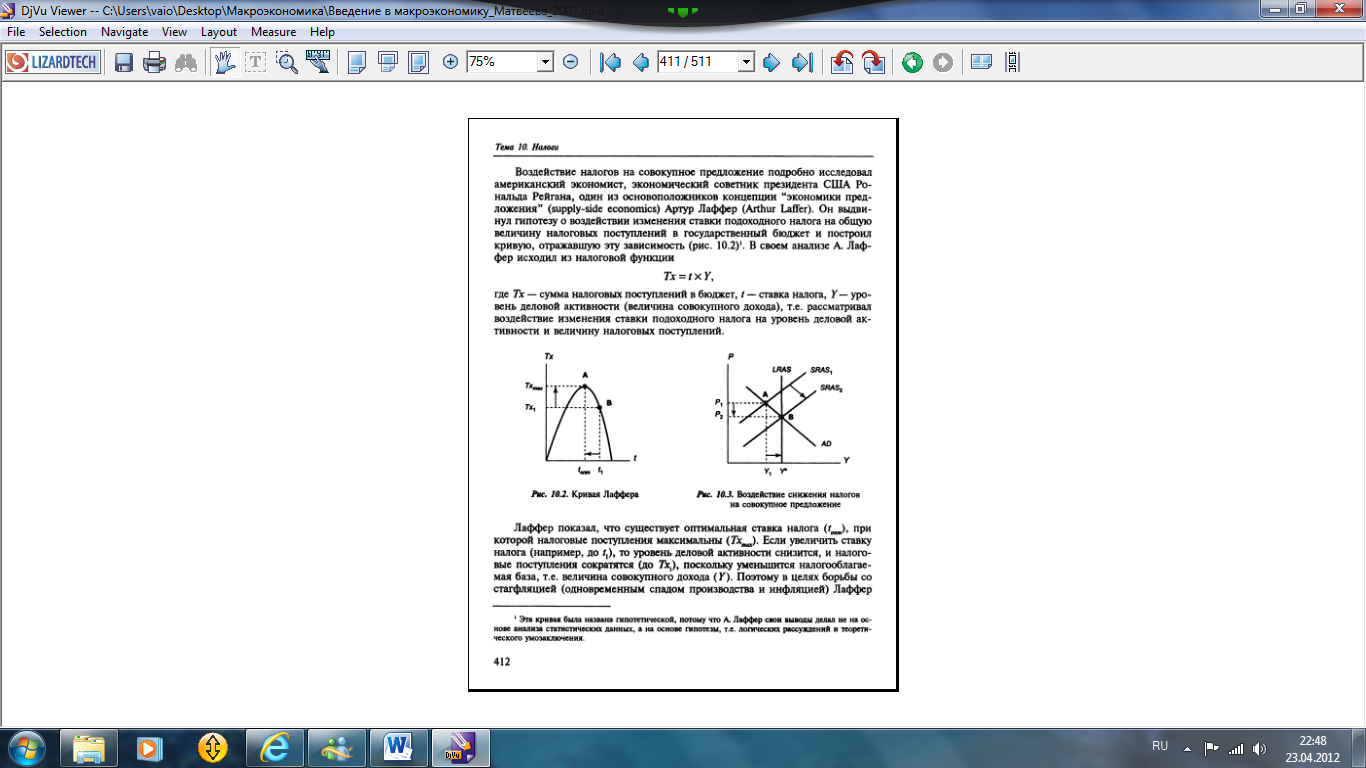

Фирмы рассматривают налоги как издержки, поэтому рост налогов ведёт к сокращению совокупного предложения, а снижение налогов – к росту деловой активности и объёма выпуска. Воздействие налогов на совокупное предложение подробно исследовал американский экономист Артур Лаффер. Он выдвинул гипотезу о воздействии изменения ставки подоходного налога на общую величину налоговых поступлений в гос.бюджет и построил кривую, отражавшую эту зависимость. В своём анализе Лаффер исходил из налоговой функ. Tx=t*Y , где Tx-сумма налоговых поступлений в бюджет, t-ставка налога, Y-величина совокупного дохода, т.е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Лаффер показал, что существует оптимальная ставка налога (t опт.), при которой налоговые поступления максимальны (Tx max). Если увеличить ставку налога, то уровень деловой активности снизится, и налоговые поступления сократятся (до Tx1), поскольку уменьшится налогооблагаемая база, т.е. величина совокупного дохода (Y). Если рост ставки продолжается, то сумма налогов начинает уменьшаться до тех пор, пока не достигнет нулевого значения. Поэтому в целях борьбы со стагфляцией (спад произв. и инфляцией) Лаффер в нач. 1980-х предложил снизить ставки налога на доходы домохозяйств и на прибыль корпораций. Объяснения: 1) снижаются стимулы к труду, 2) снижаются стимулы к предпринимательской инициативе, расширению производства; изъятие у производителей более 35-40 % добавленной стоимости ведёт к снижению заинтересованности в инвестициях для расширения воспроизводства; «налоговая ловушка»: растут налоги, снижаются поступления от налогов.

Критика идей Лаффера :1. Эмпирически исследования показали: нет однозначной зависимости между снижением налоговых ставок и увеличением предложения труда (трудовых мотиваций). 2. Снижение налоговых ставок имеет длительный временной лаг воздействия (увеличение AS возможно в отдалённой перспективе, в краткосрочн. периоде – угроза сокращения казны). 3. Снижение налоговых ставок скорее вызовет рост AD, а НЕ рост AS (возможен рост инфляции).

43) Бюджетно-налоговая политика государства: цели, основные направления, инструменты. Виды бюджетно-налоговой политики: стимулирующая и сдерживающая, дискреционная и недискреционная (автоматическая). Встроенные (автоматические) стабилизаторы.

Фискальная политика - разновидность стабилизационной политики, направленной на сглаживание циклических колебаний экономики, т.е. на стабилизацию экономики в краткосрочном периоде. Цели ФП: сглаживание колебаний экономики, стабилизация экономического роста, полная занятость, стабильный уровень цен. Инструменты ФП: государственные закупки, налоги, трансферты. Виды ФП. 1) Дискреционная (сознательное законодательное изменение правительством величины гос.закупок, Tx и Tr с целью стабилизации экономики); автоматическая (встроенные стабилизаторы-величина остается неизменной, но само их наличие автоматически стабилизирует экономику: на спаде-стимулирует, на перегреве-сдерживает. Ex: подоходные налоги, косвенные налоги(НДС), пособия по безработице и бедности). 2) Стимулирующая (проводится в период спада с целью: стимулирование роста деловой активности, средство борьбы с безработицей и инфляцией; инструменты: увеличение гос. закупок, снижение Tx, увеличение Tr) и сдерживающая (проводится в период бума с целью: снижение деловой активности, средство борьбы с инфляцией; инструменты: сокращение гос.закупок, повышение Tx, сокращение Tr).