15. Совокупное предложение: определение, графическая интерпретация, факторы, определяющие величину потенциального ввп.

Совокупное предложение – стоимость того количества товаров и услуг, которые предлагают на рынок все производители; объем реального ВВП, планируемый к производству и продаже; величина совокупного выпуска, которую все производители готовы произвести и предложить на рынке при определенном уровне цен.

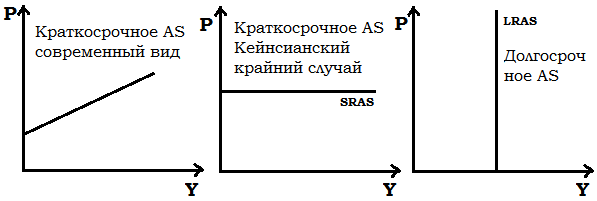

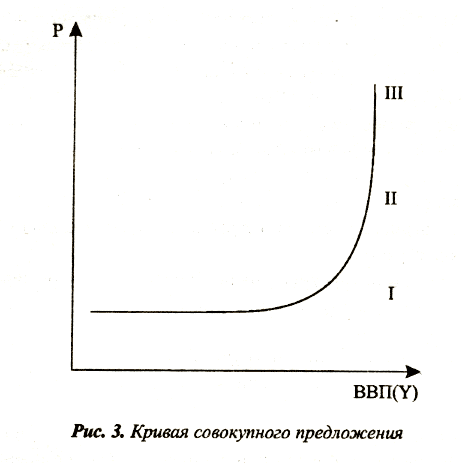

Критерии деления на долгосрочный, краткосрочный периоды: изменение цен на ресурсы (в долгосрочном идет изменение пропорционально изменению общего уровня цен).

Ценовые факторы влияют на величину AS и объясняют движение вдоль кривой.

Неценовые факторы: краткосрочный период: цены на ресурсы, количество ресурсов, цены на импортные ресурсы, степень монополизации на рынке ресурсов, производительность ресурсов, налоги на бизнес трансферты фирмам, государственное регулирование экономики, процентная ставка, деятельность профсоюзов. Долгосрочный период: изменение количества и/или качества экономических ресурсов, что лежит в основе изменения производственного потенциала.

Ценовые факторы не оказывают влияния на величину LRAS. Y*-потенциальный ВВП(объем выпуска при полной занятости, естественно уровне безработицы, наиболее эффективном использовании ресурсов).

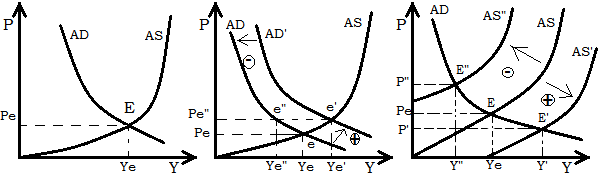

16.Равновесие совокупного спроса и совокупного предложения в модели ad — as. Шоки спроса и предложения.

В модели AD-AS можно наблюдать два вида равновесия: Реальное равновесие достигается, когда совокупный спрос равен совокупному предложению в краткосрочном периоде. Потенциальное равновесие. Данный вид равновесия показывает, что могло бы быть с уровнем цен и выпуском товаров при полной занятости всех экономических ресурсов. Подобное равновесие является абстрактным и не имеет конкретных точек пересечения, которые могли бы объяснить его.

Шоки- неожиданное резвое изменение либо AD, либо AS.

Позитивные: сдвигают кривую AD, AS, вправо. Причины: непредвиденное увеличение предложения денег; рост любого из компонентов совокупных расходов. Результат: инфляционный разрыв ВВП (перегрев экономики, рост уровня цен, инфляция)

Негативные: сдвигают AD влево, AS вверх. Причины: неожиданное сокращение денежной массы в обращении; резкое сокращение совокупных расходов. Результат: рецессионный разрыв ВВП (спад в экономике, дефляция). Имеет место только в условиях совершенной конкуренции и действует «эффект храповика»: цены легко повышаются, но их практически невозможно снизить.

Шоки предложения: негативный(ценовой шок)-причинами служат изменения, ведущие к росту издержек и поэтому уровня цен; влияет на экономику только в краткосрочном периоде. Позитивный(технологический шок): связан с НТП, усовершенствованием технологии; в долгосрочном периоде приведет к увеличению Y*, сдвигу LRAS вправо-экономический рост.

17. Использование личного располагаемого дохода на потребление и сбережение. Конечное потребление. Факторы, влияющие на потребление и сбережения.

ЛРД-это совокупный доход, доступный для непосредственного использования домашними хозяйствами.

Личный располагаемый доход домашние хозяйства расходуют на потребление (C) и на сбережение (S):

Y = C + S . Последние в свою очередь распадаются на хранение сбережений в виде активов приносящих доход и в виде ликвидных активов (наличности) S = B + M .

Этот показательособенно важен:

-для анализа уровня жизни в стране;

-изучением эффективности выполнения гос-ом своих функций;

-анализа структуры покупательных возможностей населения по тем или иным социальным слоям;

Дж. М. Кейнс рассматривал сбережения как функцию не от процентной ставки i , а от размеров дохода, т.е. S = S(Y), равно как и потребление: C = C(Y). Такая зависимость вытекает из основного психологического закона.

Тождество: Y = C + S, где S соответственно – это сбережения фирм, домашних хозяйств, т. е. любых экономических субъектов. Иными словами, доход, который может быть получен в течение определенного промежутка времени (уже за вычетом налогов, т. е. располагаемый личный доход), так или иначе распределяется его владельцем на две части: на текущее потребление и сбережения для осуществления процесса потребления в будущем. Потребление – это часть располагаемого дохода, которая расходуется на покупку товаров, работ, услуг в текущем периоде.( Потребление домашних хозяйств - это расходы на конечные товары и услуги, купленные в целях получения удовлетворения или насыщения потребностей посредством их использования. С другой стороны, сбережения домашних хозяйств являются, по определению, частью располагаемого дохода, не расходуемой на потребление).

Можно выделить 7 факторов, которые влияют на структуру потребления и сбережения.

1. Уровень дохода. Здесь основой является психологический закон Дж. М. Кейнса: с ростом дохода потребление соответственно также увеличивается, но доля сбережений растет еще большими темпами. Считается, что чем богаче становятся семьи, тем больше у них размеры потребления и меньше - сбережений при каждом возможном уровне текущего дохода. Соответственно кривая С поднимается вверх (C1), а кривая S - вниз (S1).

2.Ожидания. Решая вопрос об уровне текущих потребительских расходов и сбережений, семьи учитывают свои ожидания относительно роста уровня цен на товары и услуги, будущих доходов и товарной насыщенности рынка. Если они, например, предвидят возникновение (или усиление) товарного дефицита в ближайшем будущем, то в текущем периоде, очевидно, сократят сбережения (линия S - вниз) и увеличат потребление (линия С - вверх).

3. Задолженность по кредитам. Если кредитная потребительская задолженность в предыдущий период выросла, то вполне логично будет ожидать снижения текущих потребительских расходов, и наоборот.

4. Налоги. Именно они определяют величину располагаемого личного дохода, который затем и распределяется на потребление и сбережение.

5. Уровень цен определяет состав потребительской корзины и, как следствие, величину потребляемого дохода. Рост уровня цен снижает реальные потребительские возможности населения и обесценивает определенную часть накопленного богатства (прежде всего - финансовую). И наоборот. Описанное явление называют «эффектом богатства» или иначе - «эффектом кассовых остатков».

6. Процентная ставка. Если она начинает расти, то все большее число экономических субъектов решает хранить деньги на счетах банковских учреждений. Поэтому доля сбережений планомерно растет.

7. Основным макроэкономическим фактором является равенство инвестиций и сбережений: I = S. Самый простой вывод данной формулы может быть получен следующим образом: Y (расходы на ВВП) = C + I, с другой стороны, Y = C + S, поэтому, приравнивая оба равенства, получаем, что C + I = C + S, и следовательно, I = S.

18. Психологическая склонность к потреблению и сбережению. Средняя склонность к потреблению и сбережению. Предельная склонность к потреблению и сбережению, их взаимосвязь.

Потребление – это средства, направленные населением на приобретение товаров и услуг.

Потребление определяется как объективными, так и субъективными факторами.

Объективные факторы: уровень дохода, наличные средства, цены, норма процента, запасы богатства и др.

Субъективные факторы: психологическая склонность людей к потреблению.

Основным объективным фактором, определяющим уровень потребления, является доход, поэтому потребление движется в направлении последнего. Поэтому можно рассматривать потребление как функцию от национального дохода (Y).

C = C(Y ) .

Субъективная склонность людей к потреблению может быть средней и предельной.

Средняя склонность к потреблению выражается отношением потребляемой части национального дохода ко всему национальному доходу:к потреблению.

Средняя склонность к потреблению (АРС) на данный момент выражается как отношение размеров потребления к величине дохода:

АРС =С/Y

Предельная склонность к потреблению (МРС) есть соотношение между изменением потребления и вызвавшим его изменением дохода:

МРС = C/Y

Сбережения – это та часть дохода, которая не потребляется:

Сбережения = Доход− Потребление

Как и потребление, сбережение зависит от двух групп факторов: объективных и субъективных.

Основным объективным фактором является доход, ибо доход– это сумма потребления и сбережения. Соответственно сбережение рассматривается так же как функция от национального дохода. S = S(Y) .

Основным субъективным фактором выступает склонность данного человека к сбережению, т.е. желание сберегать.

Склонность к сбережению бывает средней и предельной. Средняя склонность к сбережению выражается отношением сберегаемой части национального дохода ко всему национальному доходу.

APS = S/Y

Предельная склонность к сбережению выражается отношением любого изменения в сбережениях к тому изменению в доходе, которое его вызвало.

MPS = S/Y

Если совокупный доход распадается на потребление и сбережение, то прирост потребления плюс прирост сбережения всегда равны приросту дохода. В этих условиях сумма предельной склонности к потреблению и предельной склонности к сбережению равны 1. Показатели "предельная склонность к потреблению" и "предельная склонность к сбережению" показывают, какую часть дополнительной единицы дохода домашние хозяйства потребляют, а какую - сберегают.

МРС +MPS = -1

МРС =1−MPS

МРS =1−MPC ,

где МРС - предельная склонность к потреблению,

МРS - предельная склонность к сбережению.