41. Анализ обеспеченности предприятия материальными ресурсами.

Источники информации: план материально-технического снабжения, заявки, контракты на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и форма № 5-з о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

Уровень обеспеченности предприятия сырьем и материалами определяется сравнением фактического количества закупленного сырья с их плановой потребностью. Проверяется также выполнение договоров поставки, качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям и условиям договора, и в случаях их нарушения поставщикам предъявляются претензии. Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Пристальное внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые. Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых.

42.Определение оптимальной партии заказа.

Существуют две крайности при решении проблемы оптимальной партии заказа: делать очень редко заказ с большим количеством сырья, или частые заказы с малым количеством сырья. В первом случае минимальны затраты на оформление, доставку и т.д. партии заказа, но максимальны при хранении сырья. Во втором случае все наоборот.

Затраты на выполнение одной партии заказа можно рассчитать как:

Зат1парт = (ПотрСырья1период / Разм1парт) * СтоимРазм1зак, где

ПотрСырья1период - потребность в сырье в течение 1 периода,

Разм1парт - средний размер 1 партии заказа,

СтоимРазм1зак - средняя стоимость размещения одного заказа.

Потребность в сырье и стоимость размещения заказа величины постоянные, а размер одной партии можно менять. При увеличении размера партии затраты на приобретение сырья снижаются. В то же время чем реже закупается сырье, тем дольше оно хранится на складе и пропорционально увеличивается стоимость хранения его на складе.

Стоимость хранения сырья на складе можно определить как:

ЗатХран = (Разм1парт / 2) * ЗатХран1ед, где

ЗатХран1ед - затраты по хранению одной единицы сырья за период.

Так как стоимость хранения одной единицы сырья величина постоянная, то уменьшить стоимость хранения сырья можно только за счет уменьшения размера одной партии заказа.

Требование оптимизации по затратам на выполнение одной партии заказа и стоимости хранения сырья на складе противоположны.

Зат1парт + ЗатХран -> min

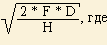

Разм1партопт = EOQ =

Из этого выражения следует, что средний размер производственного запаса будет

ПроизЗап = EOQ / 2.

Часто формулу EOQ записывают в виде:

EOQ =

EOQ - объем партии в единицах;

F - стоимость выполнения одной партии заказа;

D - общая потребность в сырье на период, ед.;

H - затраты по хранению единицы сырья.