Способы приведения показателей в сопоставимый вид.

Если несопоставимость показателей вызвана разным уровнем стоимостной оценки, то для нейтрализации данного фактора их уровень выражают в одних и тех же ценах. К примеру, для обеспечения сопоставимости валового выпуска продукции ее физический объем в отчетном и базисном периодах выражают в ценах базисного периода:

![]()

где q1 и q0 — физический объем производства i-ro вида продукции соответственно в отчетном и базисном периодах;

р0 - цена i-ro вида продукции в базисном периоде.

Многие показатели могут быть несопоставимы из-за объемного фактора. Если сравнить сумму затрат отчетного года ∑(q1b1 + а1) с затратами базисного года ∑(qobo + а0), то разность этих показателей обусловлена не только изменением переменных затрат на единицу продукции (b) и общей суммы постоянных расходов (а), но и изменениями в объеме производства продукции. Чтобы показатели имели сопоставимый вид, необходима нейтрализация влияния объемного фактора, для чего сумму переменных затрат базисного периода надо пересчитать на объем.

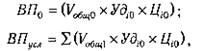

Чтобы привести сравниваемые показатели к одинаковой структуре, необходимо фактический объем производства продукции пересчитать на структуру базисного периода:

где Vобщ - общий объем производства продукции;

УДi- удельный вес i-ro вида продукции в общем выпуске продукции;

Ц i — цена i-ro вида продукции.

Для нейтрализации воздействия качественного фактора чаще всего объем полученной продукции приводят к стандартному качеству, соответственно уменьшая или увеличивая ее количество. VВПусл=(К1/Кст)*VВП1

9. Использование относительных и средних величин в экономическом анализе.

Экономические величины отражаются обычно в абсолютных и относительных показателях.

Абсолютные отражают количественные размеры одного явления безотносительно к размеру других в единицах стоимости, объема, площади и т.д.

Относительные отражают соотношение размера исследуемого явления с величиной какого-либо другого явления или с величиной этого явления, но за другой период или по другому объекту. Относительные показатели определяются отношением одной величины к другой, которая принимается за базу сравнения. В их качестве могут выступать данные плана, базисного года, другого предприятия, среднеотраслевые и т.д. Относительные показатели можно выражать в виде коэффициентов (при базе 1) или в виде процентов (при базе 100).

В экономическом анализе используются следующие виды относительных величин: планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности.

Соотношение уровня показателя текущего года и фактического уровня прошлого года — относительная величина планового задания.

Относительная величина выполнения плана — отношение между фактическим и плановым уровнем показателя отчетного периода, выраженное в процентах.

Относительная величина динамики характеризует изменение показателя за какой-либо период времени. Его определяют отношением величины показателя текущего периода к его уровню в предыдущем периоде (месяце, квартале, году). Обозначают они темпы роста (прироста) и отражаются обычно в процентах или коэффициентах. Показатели динамики могут быть базисными и цепными. Базисные отражают каждый следующий уровень путем сравнения с базисным годом, цепные — уровень показателя следующего года сопоставляется (относится) к предыдущему.

Относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах — это показатель структуры. Например, удельный вес отдельных изделий в общем объеме производства, удельный вес материальных затрат в общей сумме затрат.

Соотношение частей целого между собой, например, основных и оборотных средств, собственного и заемного капитала, активной и пассивной части основных производственных фондов — это относительные показатели координации.

Относительные величины интенсивности — это степень развития какого-либо явления в определенной среде. Например, численность врачей на 10000 человек, степень заболеваемости населения и т.д.

Соотношение эффекта с затратами или ресурсами — это относительные величины эффективности. Например, прибыль на рубль активов, на рубль выручки и т.д.

Наряду с абсолютными и относительными величинами в экономическом анализе используются средние величины. Они используются для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку. Например, среднесписочная численность персонала используется для обобщающей характеристики численности изучаемой совокупности персонала. В экономическом анализе используются разные типы средних величин, которые изучаются по дисциплине общей теории статистики (например, простые и взвешенные среднеарифметические, среднегеометрические, среднеквадратические и т.д.).