57. Анализ использования прибыли предприятия.

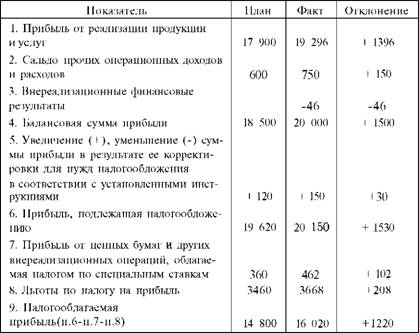

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия и т.д

На изменение ее суммы влияют факторы, формирующие величину балансовой прибыли, а также показатели 5,7 и 8 из таблицы, вычитаемые из балансовой прибыли при расчете ее величины.

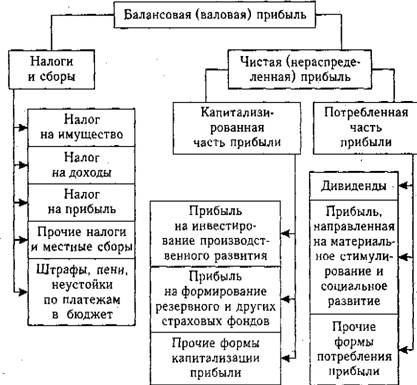

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой брутто прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций, отчислений в благотворительные фонды и других расходов предприятия, покрываемых за счет прибыли.

Чистая прибыль используется в соответствии с Уставом предприятия. За счет ее выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала и на другие цели.

В процессе анализа необходимо изучить выполнение плана по использованию нераспределенной прибыли, для этого фактические данные об использовании прибыли по всем направлениям сравнивают с данными плана и выясняют причины отклонения от плана по каждому направлению использования прибыли.