2.2 Анализ ликвидности.

Анализ платежеспособности и ликвидности предприятия производится для оценки возможности предприятия срочно погасить внешние обязательства, т.е. быть платежеспособным, или краткосрочные, т.е. быть ликвидным.

Ликвидность активов величина, обратная ликвидности баланса по времени превращения активов в денежные средства: чем меньше требуется времени для превращения данного вида актива в денежную форму, тем выше его ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 наиболее ликвидные активы. Это денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги).

На начало периода: А1 = 51314 тыс. руб.

На конец периода: А1 = 42962 тыс. руб.

А2 быстро реализуемые активы дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы,

На начало периода: А2 = 9835 тыс. руб.

На конец периода: А2 = 14779 тыс. руб.

А3 медленно реализуемые активы. К ним относятся запасы из разд. 2 актива за исключением «Расходов будущих периодов», а также статьи из разд. 1 баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные фонды других предприятий):

На начало периода: А3 = 7885 тыс. руб.

На конец периода: А3 = 7361 тыс. руб.

А4 труднореализуемые активы статьи разд. 1 баланса «Внеоборотные активы», за исключением статей, включенных в предыдущую группу,

На начало периода: А4 = 807469 тыс. руб.

На конец периода: А4 = 795891 тыс. руб.

В составе труднореализуемых активов учитываются вложения в уставные фонды других предприятий, а также дебиторская задолженность со сроком погашения более 12 месяцев после отчетной даты.

Пассивы баланса группируются по степени срочности их оплаты.

П1 наиболее срочные обязательства. К ним относятся кредиторская задолженность, прочие краткосрочные пассивы из разд. 5 пассива баланса, а также ссуды, не погашенные в срок, из ф. 5,

На начало периода: П1 = 34635 тыс. руб.

На конец периода: П1 = 24242 тыс. руб.

П2 краткосрочные пассивы (краткосрочные кредиты и заемные средства из разд. 5 баланса),

На начало периода: П2 = 4429 тыс. руб.

На конец периода: П2 = 0 тыс. руб.

П3 долгосрочные пассивы (долгосрочные кредиты и заемные средства, разд. 4 баланса),

На начало периода: П3 = 9257 тыс. руб.

На конец периода: П3 = 8895 тыс. руб.

П4 постоянные пассивы, статьи разд. 3 баланса.

На начало периода: П4 = 828282 тыс. руб.

На конец периода: П4 = 827856 тыс. руб.

Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму величины НДС и статьи “Расходы будущих периодов” разд. 2 актива, увеличивается – по статьям «Доходы будущих периодов», «Фонды потребления», «Резервы предстоящих расходов и платежей» из разд. 5 баланса.[7]

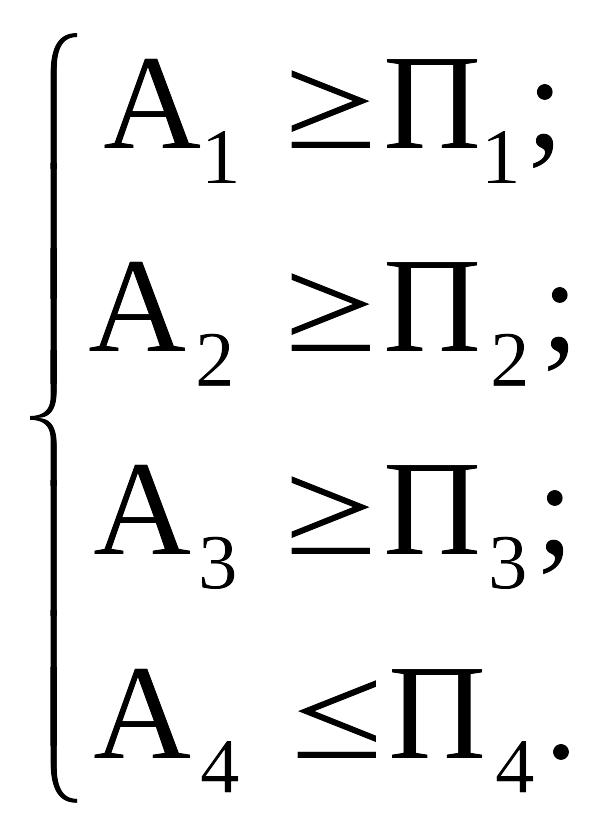

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения

На начало периода: На конец периода:

На данном предприятии баланс не является абсолютно ликвидным, т.к. не выполняется условие неравенства.

Коэффициенты ликвидности:

1)общий показатель платёжеспособности: характеризует перспективную платёжеспособность, т.е. способность организации погасить всю внешнюю задолженность (долгосрочную и краткосрочную) за счёт собственного капитала.

L1= СК / (КК+КЗ+РД+ПО+ДО)

2)коэффициент абсолютной ликвидности: характеризует мгновенную платёжеспособность и показывает, какую часть краткосрочной задолженности предприятие может покрыть ежедневно за счёт имеющихся денежных средств и краткосрочных финансовых вложений, быстрореализуемых в случае необходимости.

L2=(ден. средства + кратк. фин. вложения)/тек.обязательства

3)коэффициент быстрой ликвидности: характеризует ожидаемую платёжеспособность на период, равный средней продолжительности одного оборота дебиторской задолженности и показывает, какую часть краткосрочных обязательств предприятие может погасить в ближайшее время при условии погашения дебиторской задолженности.

L3=(ДС+тек.ФВ+ДЗ)/ТО

4)коэффициент текущей ликвидности: характеризует ожидаемую платёжеспособность на период, равный средней продолжительности одного оборота всех оборотных средств и показывает платёжные возможности предприятия при условии погашения дебиторской задолженности и реализации материальных оборотных средств.

L4=Обор.активы/ТО

5) доля оборотных средств в активах:

L6=Обор.средст./ВБ

6) коэффициент обеспеченности собственными средствами:

L7=(СК-ВА)/Обор.активы

Таблица 14. Анализ ликвидности.

№ |

Показатель |

2008 |

2009 |

отклонение |

1 |

общий показатель платёжеспособности |

1,5 |

1,7 |

+0,2 |

2 |

коэффициент абсолютной ликвидности |

1,2 |

1,4 |

+0,2 |

3 |

коэффициент быстрой ликвидности |

1,5 |

1,8 |

+0,3 |

4 |

коэффициент текущей ликвидности |

1,6 |

2 |

+0,4 |

5 |

доля оборотных средств в активах |

0,07 |

0,08 |

+0,01 |

6 |

коэффициент обеспеченности собственными средствами |

0,3 |

0,5 |

+0,2 |

L1(2008)=46698/31524=1,5

L1(2009)=42962/24242=1,7

L2(2008)=46698/38990=1,2

L2(2009)=42962/31500=1,4

L3(2008)=57132/38990=1,5

L3(2009)=57741/31500=1,8

L4(2008)=63096/38990=1,6

L4(2009)=65103/31500=2

L6(2008)=63096/868624=0,07

L6(2009)=65103/860994=0,08

L7(2008)=22076/63096=0,3

L7(2009)=31965/65103=0,5

Вывод: общий показатель платежеспособности имеет ограничение К ≥ 1, из этого следует, что предприятие имеет высокую платёжеспособность; коэффициент абсолютной ликвидности имеет ограничение К > 0,1+0,7, предприятие способно погасить свои обязательства с помощью привлечения своих денежных средств; коэффициент «критической оценки» имеет допустимое значение 0,7+ 0,8 (≈ 1), предприятие может немедленно погасить свои обязательства; коэффициент текущей ликвидности в пределах нормы, и увеличивается, предприятие может полностью погасить свои обязательства, мобилизовав все оборотные средства; коэффициент обеспеченности собственными средствами равен 0,3 и 0,5, организация обеспечена собственными оборотными средствами.

Классификация уровня финансового состояния

Вывод: предприятие относится ко второму классу, финансово устойчиво, близко к оптимуму, но по отдельным коэффициентам допущены отставания.

Показатели финансового состояния |

2008 |

2009 |

||

Фактическое значение коэффициента |

Количество баллов |

Фактическое значение коэффициента |

Количество баллов |

|

L2 |

1,2 |

14 |

1,4 |

14 |

L3 |

1,5 |

11 |

1,8 |

11 |

L4 |

1,6 |

18,7 |

2 |

20 |

L6 |

0,07 |

0,6 |

0,08 |

0,8 |

L7 |

0,3 |

9,2 |

0,5 |

12,5 |

U3 |

0,95 |

10 |

0,96 |

10 |

U1 |

0,05 |

17,5 |

0,04 |

17,5 |

U5 |

0,95 |

5 |

0,96 |

5 |

Итого |

- |

86 |

- |

90,8 |