38. Стохастические процессы. Особые случаи

Набор случ. эл-тов X(t), где t θсR (веществ. числа) наз. стохастическим процессом(СП).

Дискр. СП опр-тся как посл-ть случ. переменных X (t) в дискр. моменты времени t = t1, t 2, ..., tТ

Мат. ожидание E(Xt) м. изменяться во времени т.е. явл. ф-цией среднего от времени μt = E[Xt]

Также и дисперсия σt2 = E[(Xt – μt)2]

Для случ. процесса в общ. сл. в каждый момент времени опр-ная дисп. Хар-кой случ. процесса явл. автоковариация γt1,t2 =cov(Xt1, Xt2) = E[(Xt1- μt1)(Xt2- μt2)]. В общ. виде зависит от каждого t1 и t 2.

СП Xt наз. стационарным в сильном смысле, если совместное распр-ние вероятностей всех переменных Xt1, Xt2,…, Xtn то же самое, что и для переменных Xt1+τ, Xt2+τ,…, Xtn+τ. Cтац. в слабом смысле наз. СП, для кот. среднее и дисперсия независит от момента измерения, а автоковар. зависит только от длины лага между переем, т.е. μt =μ = const; σt2 = σ = const; γt1,t2= γt2–t1= γτ, где τ = t2 - t1 (лаг)

Число периодов, по кот. рассчитывается коэф. автокоррел. наз. лагом.

Автоковар. как ф-ция длины лага τ наз. автоковар. функцией, т.е. γ(τ) = γτ = E [(Xt - μ)(Xt-τ – μ)].

Для дискр. процессов поскольку t=1, 2,…,T величина лага также м.б. дискр., т.е. τ=1,2,… и τ0=σ2 . Автокорреляц ф-ция им. вид: При этом ρτ [-1;1] явл. безразм. величиной.

Замеч. 1) СП стацион. в сильн. см. всегда стацион-рен в слаб.– обр. не верно; 2) Если процесс Xt – стационарен, то его реал-ция (ВР) также стац-рна..

На практике стац-сть ВР означает отсутствие: ·тренда; ·систематич. изм. дисп; ·строго периодичных флуктуаций; ·автокорр. и автоковар. ВР.

Особые случаи

Процесс наз. нормальным, если совместное распр-ние Xt ,Xt,...,Xt это п-мерное норм. распр. В этом сл. из стационарности в слабом смысле следует стац-ть в сильном смысле.

«Белым шумом» наз. чисто случ. процесс, т.е. процесс, в кот, at явл. iid. Главные св-ва «белого шума»:

μt= E(at) = const = μ;

σt2 = const = σa;

γt1t2=0 для t1≠t2

Из этого очевидным образом => стационарность. «Белый шум» играет важную роль при модел-нии остатков или шоков стохастического процесса, генерирующего данные (ВР).

Для того чтобы проверить, является ли временной ряд хt «белым шумом», можно протестировать его выборочную автокорреляцию rх с помощью Q-статистики Бокса-Пирса.

33. Построение аддитивной модели временного ряда

Существует 2 подхода к анализу стр-ры временных рядов (ВР): 1) Классический (простейший) опр-ет тенденцию (Т), сезонную (S) и случ. (Е) компоненты методом скользящей средней; 2) С исп-нием фикт. переменных.

Все модели ВР с сез. компонентой: аддит. Y=T+S+Е и мультипл.Y=TSЕ

Выбор одной из 2-х моделей осуществляется на основе анализа структуры сез. колебаний. Если амплитуда колебаний ≈ постоянна – это аддит. модель. Если ампл. возрастает или уменьшается – это мультипл. модель.

Классич. подход сводится к расчету значений Т, S и Е для каждого уровня и процесс построения модели вкл. в себя след. шаги:

1. Выравнивание исх. ряда методом скользящей средней.

2. Расчет значений сез. компоненты S.

3. Устранение сез. компоненты из исх. ур-ней ряда и получение выравненных данных (Т + Е).

4. Аналитическое выравнивание ур-ней (Т + Е) и расчет значений Т с исп-нием полученного ур-ния тренда.

5. Расчет полученных по модели значений (Т + Е).

6. Расчет абсол. и/или относит. ошибок Е. Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исх. уровни ряда и в дальнейшем исп-ть ВР ошибок Е для анализа взаимосвязи исх. ряда и др. ВР.

Построение аддитивной модели временного ряда:

Пусть ВР содержит сез. колебания с периодом 4. Строим график и определяем ≈ равную амплитуду колебаний – это опр-ет аддит. модель. Рассчитаем ее компоненты. 1-ая графа таблицы содержит № кварталов, а 2-ая – отображает значения (фактич. ур-нь ряда).

Шаг 1. Проведем выравнивание исх. уровней ряда методом скользящей средней. Для этого: a) Σ уровни ряда последовательно за каждые 4 квартала со сдвигом на один момент времени; б) разделив полученные суммы на 4, найдем скользящие средние; в) найдем ср. значения из двух последовательных скользящих средних – центрированные ск. средние.

Замеч. Полученные т.о. выровненные значения уже не содержат сез. компоненты.

Шаг 2.

Найдем оценки сез. компоненты как

разность между фактич. уровнями ряда и

центрир. ск. средними. Используем эти

оценки для расчета значений S.

Для этого найдем ср. за каждый квартал

(по всем годам) оценки сез. компоненты

![]() .

В аддит. модели Σ значений сез. компоненты

по всем кварталам = 0. Если Σ

≠

0, вводим корректирующий

коэф. k

= Σ

/4.

.

В аддит. модели Σ значений сез. компоненты

по всем кварталам = 0. Если Σ

≠

0, вводим корректирующий

коэф. k

= Σ

/4.

Рассчитаем

скорректированные значения сез.

компоненты как разность между ее средней

оценкой и k:

![]() ,

i=(1,4)

,

i=(1,4)

Проверяем условие ΣSi=0. => получаем знач. сез компоненты: S1(I квартал), S2(II кв), S3(III кв), S4(IV кв). Затем вносим полученные значения сез. компоненты для каждого из кварталов.

Шаг 3. Искл-ем влияние сез. компоненты Т + Е = Y – S.

Ш аг

4.

Определим компоненту Т

данной

модели: T

= a

+ bt,

где а – нач.

уровень ВР (t = 0);

b – ср.

за период абс. прирост уровней ряда.

Подставив значения t,

найдем уровни тенденции T

для каждого момента времени

аг

4.

Определим компоненту Т

данной

модели: T

= a

+ bt,

где а – нач.

уровень ВР (t = 0);

b – ср.

за период абс. прирост уровней ряда.

Подставив значения t,

найдем уровни тенденции T

для каждого момента времени

Шаг 5. Найдем значения уровней ряда, полученные по аддит. модели: T+S.

Шаг 6. Получим абс. ошибки: E = Y – (T + S)

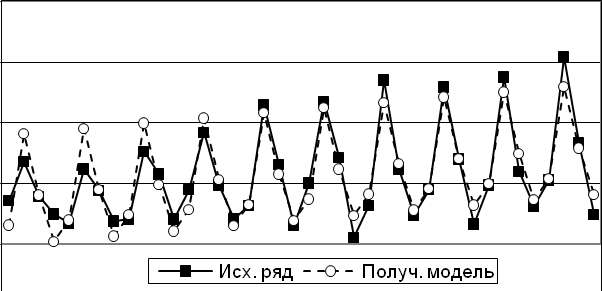

По аналогии с моделью регрессии для оценки качества построения модели, и для выбора наилучшей модели м. использовать ΣE2. На рис ○ – фактич, ● – теоретические значения уровней ВР

Аддит. модель объясняет Z% = 100% – ΣE2/Σ(Yi- Yср).

Прогнозирование по аддит. модели. Прогнозное значение Ft = Tt + Si. Для определения трендовой комп-ты воспользуемся ур-нием тренда T = a + bt.