9.3 Основы методологии исчисления себестоимости продукции и услуг на предприятиях апк

Для успешного использования себестоимости как одного из важнейших экономических рычагов не только в системе управления сельскохозяйственным производством в целом, но и в системе внутрихозяйственного планирования, контроля и анализа важное значение имеет научно обоснованное калькулирование затрат на производство и реализацию отдельных видов и всей продукции.

Правильное исчисление себестоимости продукции (работ, услуг) способствует более эффективному управлению процессами ее формирования, изысканию и мобилизации внутрихозяйственных резервов снижения уровня издержек производства, улучшению качественных показателей работы предприятий, устранению причин высокой себестоимости продукции и низкой рентабельности ее производства, что в конечном счете способствует росту прибыли и рентабельности хозяйствующих субъектов.

Калькуляция себестоимости продукции (работ, услуг) — это исчисление затрат в денежном выражении на производство и реализацию единицы продукции (работ, услуг). Результаты калькулирования себестоимости продукции используются в целях анализа и выявления резервов снижения себестоимости, при определении прибыли и рентабельности, установлении оптовых и розничных цен.

В растениеводстве и животноводстве получают не один, а несколько видов продукции.

Основной называют продукцию, для производства которой выращивается данная культура или содержится определенная группа животных (например, молочный скот содержат для получения молока). Сопряженная продукция – это продукция, сопутствующая основной (например, при производстве молока от коров получают также приплод).

Продукцию, получаемую одновременно с основной и сопряженной, называют побочной. В производстве зерна это солома, в производстве молока - навоз и т.д.

Сопряженная продукция (молоко и приплод, льносемена и льносолома) наряду с основной имеет самостоятельное значение, а побочная является второстепенной, хотя и имеет потребительскую ценность (навоз, солома, ботва, перо).

Объектами исчисления себестоимости в сельском хозяйстве выступают: в растениеводстве — виды основной (сопряженной) продукции, получаемой от каждой сельскохозяйственной культуры: зерно, клубни, корнеплоды, семена, плоды, льносолома и др.; в животноводстве — отдельные виды продукции в разрезе видов и групп животных и птицы: молоко, приплод, прирост живой массы, яйца, шерсть и другая продукция; в остальных отраслях агропромышленного производства — отдельные виды продукции (работ, услуг).

При калькулировании себестоимости продукции из общей суммы затрат, приходящихся на ее производство, исключают стоимость побочной продукции в оценке по нормативным затратам на ее использование (уборка, транспортировка, погрузка и разгрузка, износ основных средств). Оставшаяся сумма затрат либо прямо относится на основной вид продукции, либо распределяется между сопряженными видами пропорционально экономически обоснованной базе. Себестоимость единицы продукции определяется делением затрат на объем произведенной продукции. При калькуляции себестоимости реализованной продукции к производственной себестоимости единицы продукции добавляют затраты на ее реализацию.

Определение прогнозируемой себестоимости сельскохозяйственной продукции при планируемой продуктивности в обычных условиях функционирования аграрного комплекса возможно при применении различных экономических приемов. Так, при планировании прогнозируемой себестоимости определим ее с помощью корреляции. Основной проблемой теории корреляции является установление формы связи между признаками, т.е. определение линии регрессии. Для обоснования типа кривой регрессии необходимо увеличивать число наблюдений до тех пор, пока не выявится определенная закономерность. Выбор определенной формы связи диктуется также необходимостью учета экономических закономерностей, присущих исследуемой экономической категории, технических возможностей для подготовки исходных данных и выполнения расчетов.

Главным фактором, влияющим на уровень себестоимости продукции животноводства, является рост продуктивности. С ее повышением затраты на производство единицы продукции сокращаются. В математическом виде зависимость между продуктивностью и себестоимостью продукции можно представить в виде гиперболы у = а + b /х, где у – себестоимость единицы продукции, х – продуктивность. После выбора типа уравнения регрессии необходимо определить параметры, входящие в это уравнение. Они определяются по методу наименьших квадратов. Сумма квадратов отклонений фактических ординат от ординат, вычисленных по уравнению у=а + b / х, должна быть наименьшей, т.е.

![]()

Заменим у' через а + b/ х

![]()

Значения а и b, удовлетворяющие минимуму функции f, находятся из уравнений: дf / да = 0; дf / да = 0. Произведя соответствующие вкладки, получим систему двух уравнений первой степени относительно а и b:

где х и у - фактические данные группировки за п лет.

Нормативы затрат на производство продукции животноводства можно определить и через их перерасчет по затратам кормов. Так, при затратах кормов на корову 48 ц. корм. ед. в год и скармливании 4,8 ц. корм. ед. грубых кормов (сена), 7,2 ц. корм. ед. сенажа, 2,4 ц. корм. ед. кормовых корнеплодов, 15,36 ц. корм. ед. концентратов, 3,84 ц. корм. ед. силоса и 14,4 ц. корм. ед. зеленых кормов и соответственно себестоимости за 1 ц. корм. ед. 900, 9000, 40 000, 9000 10 000 и 500 р. себестоимость рациона равна 348 960 р. Зная, что корма в структуре себестоимости производства молока занимают 44,1 % определим, что содержание 1 коровы составит 793 100 р. и при удоях от 2000 до 4000 кг молока колеблется от 1109 до 697 тыс. р.

При затратах кормов на выращивание КРС на мясо 32,87 ц. корм, ед на голову весом 440 кг. себестоимость рациона составила 247 974 р. Учитывая, что корма в структуре себестоимости привеса КРС составляют 60,3% и что в норматив затрат на привес КРС следует включить себестоимость теленка, равную 111 600 р., средняя себестоимость 1 головы КРС на выращивании и откорме будет исчисляться 523 тыс. р. (247 974 : 60,3 * 100; 411 233 + 111 600) и с колебаниями при привесах от 500 г. до 1 кг. составит 805,6 – 523,0 тыс. р. По этому же принципу определены нормативы затрат на содержание одной головы на выращивании свиней.

Исчисление себестоимости в сельском хозяйстве имеет ряд особенностей.

Во-первых, в земледелии годовой цикл производства, а также различие между временем производства и рабочим периодом позволяет исчислять себестоимость только по завершении хозяйственного года. Кроме того, значительная часть продукции растениеводства используется в качестве кормов в своем хозяйстве. Поэтому сначала определяют себестоимость продукции растениеводства, и лишь после этого - животноводческой.

Во-вторых, от многих сельскохозяйственных культур и животных получают сразу несколько видов продукции, поэтому возникает необходимость в распределении затрат между ними.

В-третьих, объем незавершенного производства можно определить только в конце года по состоянию на 1 января.

В-четвертых, место франкировки (завершения производства) отдельных видов продукции существенно различается.

При исчислении себестоимости отдельных видов продукции вначале определяют объем полученной продукции (основной, сопряженной и побочной) по видам, а затем распределяют производственные затраты между ними с помощью нижеследующего метода.

Поскольку при выращивании зерновых помимо зерна (основная продукция) получаем и солому (выход составляет в среднем 150% для озимых и 120% для яровых от массы зерна), то трудовые и материально-денежные затраты необходимо распределять соответственно на два вида продукции. Для этого с помощью переводных коэффициентов (прил. 1) переводим всю продукцию в условное зерно:

![]()

где ВП – валовая продукция условная; ВП3 и ВПс – физический объем зерна и соломы соответственно; Кпз и Кпс – коэффициент перевода соответственно зерна и соломы в условную продукцию (условное зерно) (прил. 1).

Затем делим все затраты на величину условной продукции:

![]()

где Су - себестоимость единицы условной продукции; СП - полная себестоимость продукции.

Далее умножаем себестоимость единицы условной продукции на физический объем полученного зерна (физического):

![]()

где СП3 – затраты на производство зерна.

Для нахождения затрат на солому необходимо от общей суммы затрат отнять затраты на зерно. Аналогичным способом определяются затраты труда на различные виды продукции (зерно, солому).

Себестоимость продукции растениеводства — это сумма всех затрат на производство и сбыт продукции, выраженных в денежной форме (на выполнение технологических операций, общепроизводственные, общехозяйственные и внепроизводственные расходы). Рассчитывают себестоимость всей продукции и единицы продукции. Различают плановую, провизорную и фактическую (отчетную) себестоимость. При определении плановой себестоимости в качестве исходных данных принимаются сведения технологических карт. Провизорная (ожидаемая) себестоимость рассчитывается, когда уже известна часть фактических затрат на производство продукции (выполнена часть работ за полугодие, 9 месяцев). Расходы на невыполненные работы принимаются по плановым затратам.

Фактическую себестоимость продукции растениеводства рассчитывают по данным бухгалтерского учета и годового отчета.

Расчеты себестоимости проводят в следующем порядке:

определяют круг затрат, которые должны быть включены в расчеты;

суммируют прямые производственные (технологические) затраты;

распределяют расходы по организации производства и управления;

исчисляют себестоимость продукции.

Продукция растениеводства подразделяется на основную, сопряженную и побочную. Раздельный учет затрат на производство этих видов продукции практически невозможен, поэтому для распределения производственных затрат используют следующие методы:

прямое отнесение затрат на соответствующие виды продукции;

пропорциональное распределение затрат между отдельными видами продукции;

оценка затрат на отдельные виды продукции экспертным путем и выражение их в определенных показателях (проценты, денежная оценка).

Основные положения по составу затрат, включаемых в себестоимость продукции (работ и услуг), предусматривают следующие их статьи (элементы):

расходы на оплату труда (Зт);

отчисления на социальные нужды (Сн) — обязательные в соответствии с действующим законодательством отчисления в фонд социальной защиты населения;

материальные затраты (М3) — стоимость семян и посадочного материала, удобрений и пестицидов, нефтепродуктов, запасных частей и ремонтных материалов, энергии всех видов (электрической, тепловой, газа), малоценных и быстро изнашиваемых предметов труда и т.п., атакже оплата работ и услуг сторонних организаций;

амортизационные отчисления (А) на полное восстановление основных производственных фондов, используемых врастениеводстве;

прочие затраты (Проч) — налоги, сборы и отчисления в бюджет и внебюджетные фонды; выплаты за краткосрочные кредиты, оплата услуг банков; расходы, организации производства и управления.

Если производится один вид продукции, все расходы относят на нее. В этом случае себестоимость (Сб) единицы продукции (1т, 1 ц) будет равна:

![]()

где Зпл — расходы на оплату труда, тыс. руб.; Сн — отчисления на социальные нужды, тыс. руб.; М3 — материальные затраты, тыс. руб.; А — амортизационные отчисления, тыс. руб.; Проч — прочие затраты, тыс. руб.; Qпр — количество произведенной продукции, т (ц).

Если от одной сельскохозяйственной культуры получают несколько видов продукции (зерно и солому; льносемя и льносолому и т.п.), то общую сумму затрат распределяют между основной, сопряженной и побочной продукцией. Неиспользуемая побочная продукция в расчет не принимается.

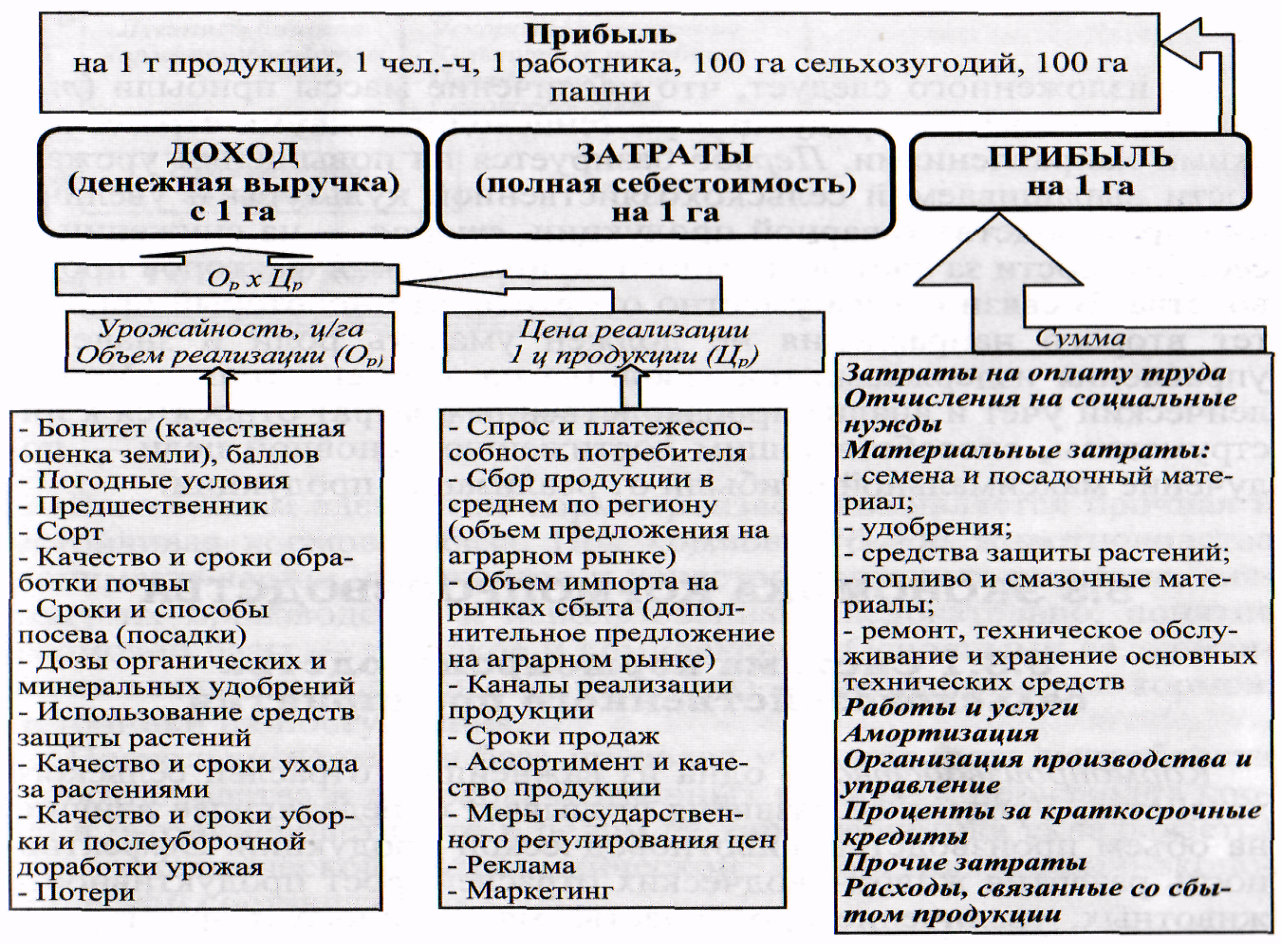

Экономическая эффективность производства растениеводческой продукции зависит от многообразных факторов. Основными показателями, характеризующими экономическую эффективность растениеводческих отраслей, являются масса прибыли и уровень рентабельности производства продукции. Эти показатели зависят от выручки (дохода), получаемой от реализации продукции растениеводства, которую в свою очередь формируют объемы производства и сбыта, а также, и не в последнюю очередь, цена реализации. Формирование доходов, расходов и прибыли в отраслях растениеводства схематично показано на рис. 9.1.

Рисунок 9.1 – Формирование прибыли в отраслях растениеводства

Прибыль (тпр) представляет собой превышение доходов над расходами и определяется по формуле:

![]()

где Qрп — объем реализованной продукции, т (ц); Цр — средняя цена реализации 1т (ц) продукции, тыс. руб.; Сбп — полная себестоимость реализованной продукции, тыс. руб.

Рентабельность (R, %) характеризует отдачу производственных затрат и определяется по формуле:

![]()

где Дв — доход, денежная выручка от реализации продукции растениеводства, тыс. руб.

Из изложенного следует, что увеличение массы прибыли (тпр) связано со сбытом продукции растениеводства двумя стратегическими направлениями. Первое базируется на повышении урожайности выращиваемой сельскохозяйственной культуры и увеличении производства товарной продукции, второе — на снижении ее себестоимости за счет экономного использования факторов производства. В связи с этим уместно отметить, что некоторый приоритет второго направления не должен умалять роли и значения управления издержками производства на всех его этапах. Управленческий учет и анализ производственных затрат относятся к инструментам, способствующим достижению основной цели — получение максимальной прибыли от реализации продукции.

Производственные затраты (Ипр) могут исчисляться как в целом по отрасли животноводства, так и по определенным группам животных, а также отдельным видам животноводческой продукции. Алгоритм расчета производственных затрат в животноводстве является общепринятым в экономике предприятия, т.е.

![]()

где Uрес — количество израсходованного ресурса; Црес — цена единицы ресурса.

Последнее время при планировании производственных затрат и себестоимости продукции широко применяются укрупненные нормативы прямых расходов, представляющие собой обобщенные нормы затрат труда и материальных ресурсов в конкретных условиях сельскохозяйственного предприятия. При этом выделяют переменные (в расчете на 1 голову скота) и постоянные (не зависящие от поголовья скота и его продуктивности) затраты.

В качестве переменных затрат и использованных ресурсов в животноводстве выступают:

корма, полученные из всех источников;

энергоресурсы (электроэнергия и нефтепродукты);

прочие материальные ресурсы;

оплата труда производственного персонала;

отчисления на социальные нужды.

Переменные затраты, как правило, рассчитывают на одну голову скота или на единицу животноводческой продукции. К постоянным затратам в животноводстве относят:

амортизацию основных средств (построек и оборудования);

ремонт и техническое обслуживание основных средств;

общехозяйственные (накладные) расходы;

прочие постоянные затраты.

Соотношение отдельных статей переменных и постоянных затрат зависит от конкретных производственных условий.

Что касается затрат на корма, то в эту статью включают стоимость всех видов потребленных животными кормов и белково-витаминных добавок. При этом во всех отраслях животноводства скармливают корма как собственного производства, так и покупные. Величина затрат на корма (Икорм) зависит от запланированного на скармливание количества кормов в натуре (Kj) и цены (стоимости) 1 т (ц) j -го корма (Цк j). Цену корма собственного производства принимают на уровне плановых издержек, исчисленных в растениеводстве, т.е. себестоимости производства j -го корма (C6j), а покупные — по цене приобретения Цкj. Сумму затрат на потребляемые корма (Икорм) рассчитывают по формуле:

![]()

Издержки на корма можно исчислить по укрупненным нормативам расхода кормов в кормовых единицах (Пк.ед) и средней цене кормовой единицы покупных кормов (Цк.ед) или по себестоимости кормовой единицы собственного производства (Сбк.ед). В этом случае пользуются формулой:

![]()

Следует отметить, что если производственные затраты, отраженные в кормопроизводстве (растениеводстве), полностью перенести на животноводство, то будет иметь место повторный счет расходов предприятия. Этого можно избежать, если затраты в кормопроизводстве отражать не в отрасли растениеводства, а полностью отнести на животноводство.

Исходя из сметы расходов по отраслям, рассчитывают себестоимость продукции. Следует подчеркнуть, что объектами калькуляции себестоимости в животноводстве является основная и сопряженная продукция. Себестоимость побочной продукции (навоз, навозная жижа, шерсть-линька, перо и т.п.) не исчисляют, а оценивают нормативно или по ценам возможной реализации. На эту величину уменьшают общие производственные затраты, связанные с получением продукции животноводства.

На стадии планирования рассчитывают плановую себестоимость, а затем по данным бухгалтерского учета производственных затрат за год — фактическую или ожидаемую себестоимость основной и сопряженной продукции: молока, прироста живой массы, приплода, живого веса, шерсти, 1000 яиц.

Себестоимость молока (Сбм) рассчитывают по формуле

![]()

где ∑ И пр — сумма производственных затрат на содержание коров, тыс. руб.; Споб — стоимость побочной продукции (навоза), тыс. руб.; QM — валовой надой молока за год, ц; п — количество полученного (делового) приплода, голов; Кпс— коэффициент перевода сопряженной продукции (приплода) в основную продукцию (молоко).

Отметим, что при исчислении себестоимости молока не учитывают его жирность. Правильнее было бы себестоимость молока определять в пересчете на базисную или однопроцентную жирность.

Себестоимость 1 ц прироста живой массы (массы выращивания) животных на откорме (Сбвр ) определяют по формуле:

![]()

где Ипр — производственные затраты (издержки) на содержание животных, тыс. руб.; Сп — стоимость побочной продукции, тыс. руб.; ∆ Мж— продукция выращивания, ц (т).

Себестоимость 1 ц живой массы (Сбжв) рассчитывают по формуле:

![]()

где Сжн — стоимость (себестоимость) живой массы на начало года, тыс. руб.; Скупл — стоимость купленных животных, тыс. руб.; Сприпл — стоимость приплода, тыс. руб.; Ипр — производственные затраты (издержки) на содержание животных, тыс. руб.; тжв — живая масса поголовья, ц (т).

Показателями эффективности производства животноводческой продукции являются:

объемы производства различных видов продукции (в натуральном выражении) на 100 га сельхозугодий и 100 гапашни;

стоимость продукции животноводства на 100 га сельскохозяйственных угодий и 100 га пашни;

продуктивность животных (среднегодовой надой на корову, годовые и среднесуточные приросты животных на откорме, живая и убойная масса реализуемого скота);

затраты живого труда и его производительность по отраслям животноводства, фермам;

себестоимость продукции животноводства;

рентабельность производства продукции животноводства, исчисляемая как отношение прибыли к текущим производственным затратам (полной себестоимости) в процентах. Этот показатель характеризует экономическую эффективность текущих затрат, степень их окупаемости;

норма прибыли, или рентабельность капитала — отношение прибыли, полученной в животноводстве, к стоимости основных и оборотных фондов, используемых в отраслях животноводства (в процентах);

размер прибыли в расчете на 1 голову скота и на 1 ц (т) продукции.

На практике не всегда используют все эти показатели и обязательно рассчитываются продуктивность животных, себестоимость продукции, прибыль и рентабельность производств.

В силу различных причин производство молока и мяса во многих хозяйствах Беларуси малорентабельно или вовсе убыточно. Опыт показывает, что себестоимость животноводческой продукции всегда определяется уровнем продуктивности животных. Чем она выше, тем ниже себестоимость продукции и выше рентабельность производства, так как затраты на содержание животных, амортизацию, текущий ремонт и прочие постоянные затраты существенно не изменяются как при высокой, так и при низкой продуктивности скота. Более того, при низкой продуктивности скота резко повышается расход кормов на единицу продукции, потому что корма расходуются не на продукцию, а на поддержание жизни животных.

Продуктивность зависит не только от количества кормов, но и, прежде всего, от их качества, содержания в кормах переваримого протеина. Рационы кормления животных разных половозрастных групп должны быть экономически рациональными (оплачиваться животноводческой продукцией).

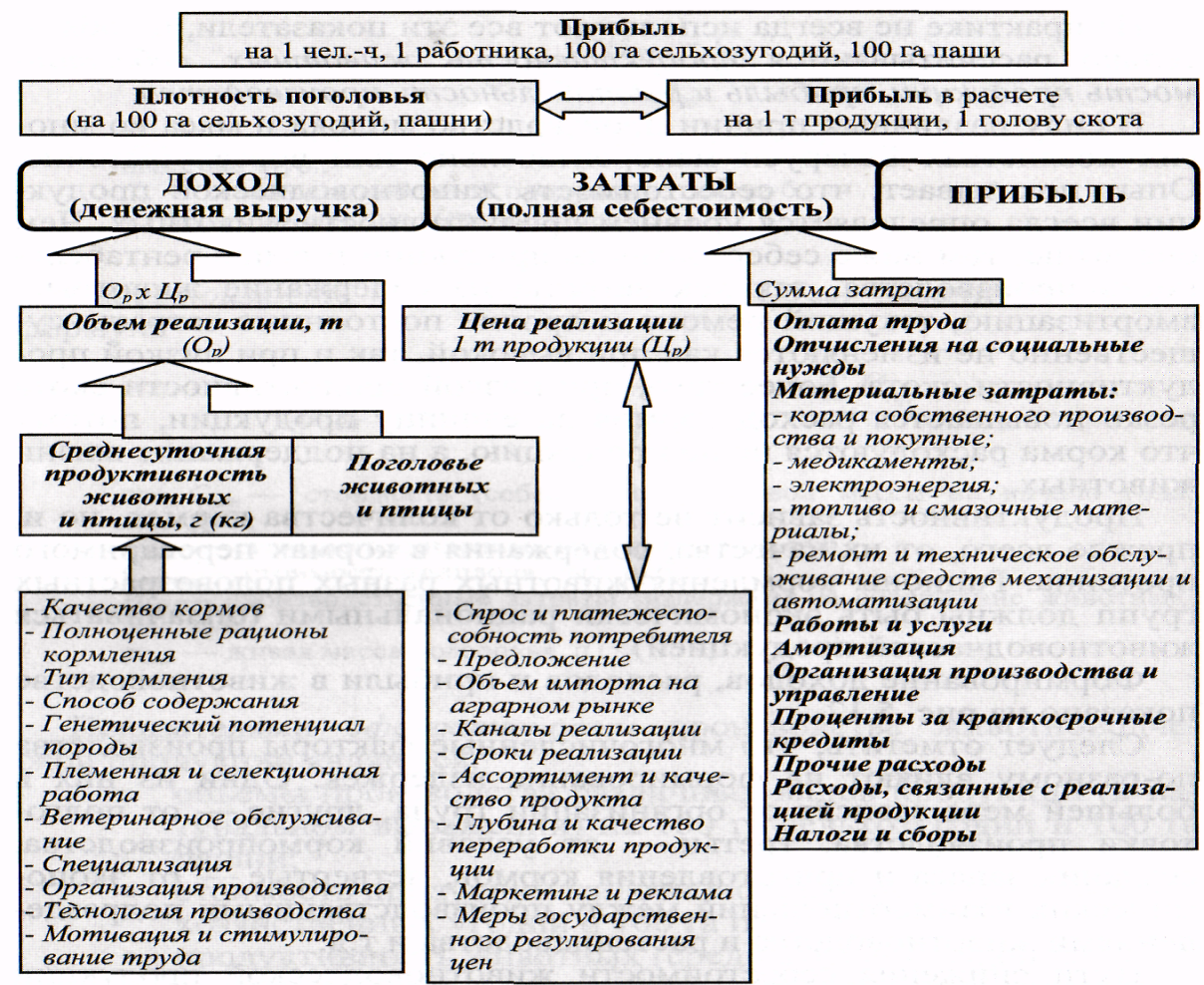

Формирование доходов, расходов и прибыли в животноводстве показано на рис.9.2.

Рисунок 9.2 –Формирование прибыли в отраслях животноводства

Следует отметить, что многочисленные факторы производства по-разному влияют на формирование издержек. Одни из них в большей мере зависят от организации труда, другие — от подготовки производства, третьи — от условий кормопроизводства, создания запаса и приготовления кормов, четвертые — от экономических взаимоотношений между производственными подразделениями животноводства и растениеводства и т.д.

Пути снижения себестоимости животноводческой продукции можно свести к главным:

осуществление режима экономии производственных затрат — снижение транспортных расходов и себестоимости кормов, совершенствование управления и сокращение административно-управленческих расходов, улучшение качества кормов и уменьшение их расхода на единицу продукции и т.д.;

повышение продуктивности животных и птицы — улучшение породного и племенного состава стада, внедрение технических и технологических инноваций, полнорационное кормление, ветеринарное обслуживание, совершенствование оплаты труда и т.п.

Комплексное использование этих направлений способствует дальнейшему повышению экономической эффективности животноводства и формированию прибыли от реализации продукции.