2.5 Организационно-хозяйственные основы предприятий

Сельскохозяйственные производственные кооперативы – это коммерческая организация, участники которой внесли имущественный паевой взнос, принимают личное трудовое участие в его деятельности и несут субсидиарную ответственность по обязательствам кооператива в равных долях и пределах, установленных уставом, но не меньше величины полученного годового дохода. Число членов кооператива не должно быть менее трех.

Учредительным документом сельскохозяйственного производственного кооператива является устав, утверждаемый общим собранием его членов. Имущество кооператива делится на паи его членов в соответствии с уставом. В нем может быть оговорено, что определенная часть принадлежащего кооперативу имущества составляет неделимые фонды.

В основу функционирования сельскохозяйственного производственного кооператива положены следующие основные принципы:

добровольное членство;

объединенные имущественные паи;

совместная производственно-хозяйственная деятельность;

самостоятельность как хозяйствующего субъекта;

самоуправление;

самоокупаемость и самофинансирование.

В зависимости от состава участников и статуса производственные кооперативы могут быть:

а) объединением граждан в юридически самостоятельные производственные единицы. Например, ПСК— производственный сельскохозяйственный кооператив или СПК— сельскохозяйственный производственный кооператив;

б) первичными отраслевыми и обслуживающими внутрихозяйственными единицами, имеющими производственно-хозяйственную, но не юридическую самостоятельность;

в) межхозяйственным объединением юридических лиц различных форм собственности для организации производства отдельных видов продукции. Например, это может быть кооперативный комбикормовый завод или межхозяйственное кооперативное ремонтное предприятие.

Сельскохозяйственные производственные кооперативы (СПК и ПСК) в аграрном секторе Беларуси уже функционируют на базе бывших колхозов.

При необходимости создания нового сельскохозяйственного кооператива эта работа осуществляется в следующем порядке:

инициативной группой подготавливается (разрабатывается) организационно-экономическое обоснование (или бизнес-план) и устав кооператива;

проводится общее организационное собрание, которое принимает решение об организации кооператива. Оно утверждает технико-экономическое обоснование (бизнес-план) и устав кооператива;

регистрируется кооператив как юридическое лицо.

Государственная регистрация осуществляется в райисполкоме по месту работы кооператива, куда инициативная группа подает заявление, протокол общего организационного собрания членов кооператива и устав, утвержденный этим собранием.

Функционирующий сельскохозяйственный производственный кооператив — самоокупаемое предприятие. Убыточная деятельность несовместима с его сущностью и статусом. Денежные поступления от реализации продукции и услуг кооператива, оставшиеся после возмещения материальных затрат и расходов на оплату труда, а также других обязательных платежей, составляют чистый доход кооператива, его прибыль. Распределение прибыли осуществляется по решению высшего органа управления кооператива, которым является общее собрание его членов. В некоторых случаях эти функции выполняет собрание представителей членов кооператива. Представителей избирает общее собрание, и они ему подотчетны.

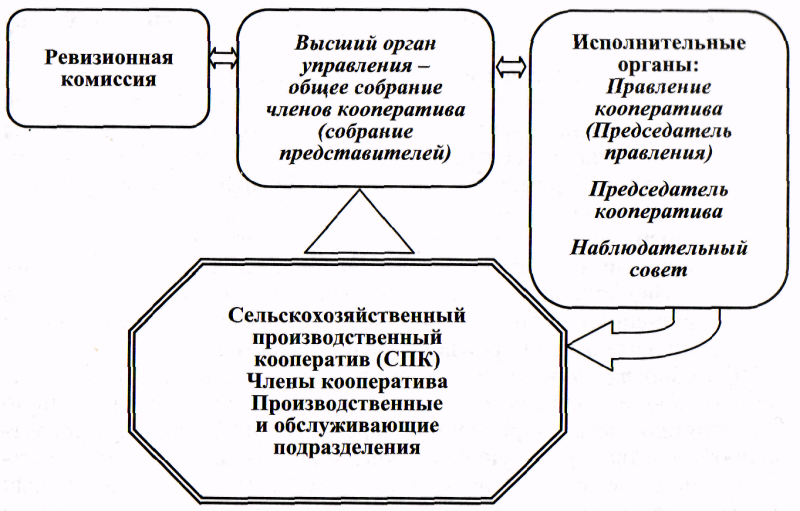

Принципиальная организационная структура сельскохозяйственного производственного кооператива показана на рис. 3.2.

Рисунок 2.2 – Принципиальная организационная структура сельскохозяйственного производственного кооператива

На рисунке 2.2 видно, что сельскохозяйственный производственный кооператив имеет высший орган управления (общее собрание членов кооператива или собрание представителей), исполнительные органы и ревизионную комиссию. Их функции оговорены в уставе кооператива, который также регламентирует все вопросы хозяйственной деятельности.

Устав утверждается общим собранием членов кооператива и регистрируется райисполкомом при внесении кооператива в Единый государственный регистр юридических лиц и индивидуальных предпринимателей. Перечень вопросов, составляющих исключительную компетенцию общего собрания кооператива, определен Гражданским кодексом Республики Беларусь.

Содержание устава сельскохозяйственного производственного кооператива охватывает следующие аспекты:

общие положения;

основные задачи и функции;

членство в кооперативе и обязанности членов;

собственность кооператива, порядок образования имущества и условия распоряжения этим имуществом;

производственно-финансовая и социальная деятельность

принятие и регистрация изменений (дополнений) к уставу кооператива;

прекращение деятельности кооператива.

Содержание основных разделов устава кооператива является предметом отдельного изучения. Для этого можно воспользоваться примерным уставом сельскохозяйственного кооператива, утвержденным Указом Президента Республики Беларусь, а также уставом конкретного сельскохозяйственного кооператива.

От размера сельскохозяйственного производственного кооператива, его специализации, количества и расположения населенных пунктов и производственных объектов в большой степени зависит состав производственных подразделений, которые и являются первичными объектами организации производства и менеджмента.

Производственное подразделение — это часть сельскохозяйственного кооператива, которая имеет определенную хозяйственную самостоятельность, закрепленные (арендованные) основные средства производства и рабочую силу, объединяет отрасли растениеводства и животноводства. В настоящее время в сельскохозяйственных производственных кооперативах возникло большое разнообразие структурных первичных производственных подразделений. Их отличают производственные функции, состав работников, характер закрепления основных и оборотных средств производства и другие признаки. Однако в большинстве своем сельскохозяйственные производственные кооперативы имеют двухступенчатую иерархическую систему первичных производственных подразделений и соответствующую систему управления ими.

Акционерное общество (АО) — весьма распространенная организационно-правовая форма аграрного предпринимательства. Обществом подобного типа признается коммерческая организация, уставный капитал которой разделен на определенное число акций. Наличие акций — принципиальная особенность акционерной формы хозяйствования.

Акция — это ценная бумага без установленного срока обращения, удостоверяющая внесение денежных средств на цели развития предприятия и дающая право ее владельцу на получение части прибыли в виде дивиденда, а также на участие в управлении акционерным обществом (предприятием).

Акция может быть представлена в виде:

ценной бумаги, имеющей определенные реквизиты;

личных лицевых счетов акционеров, которым выдают сертификат — именной документ, удостоверяющий покупку акционером акций предприятия.

Экономическая роль акций — привлечение свободных средств юридических и физических лиц и направление их преимущественно в развитие производства.

Акции выдаются (заносятся на лицевой счет) только после полной оплаты их стоимости акционером. Они не имеют срока погашения и могут обращаться до тех пор, пока существует акционерное общество (предприятие).

В зависимости от условий и порядка размещения акций, а также прав акционеров по их отчуждению или приобретению акционерные общества могут быть: открытыми (ОАО) и закрытыми (ЗАО).

Акционерное общество называется открытым, если его акции распространяются путем открытой подписки и свободно (открыто) обращаются на рынке ценных бумаг.

Закрытое акционерное общество выпускает только именные акции, которые не имеют свободного обращения и не поступают на рынок ценных бумаг.

В акционерном обществе открытого и закрытого типов часть полученной прибыли (после выплаты налогов и других обязательных платежей, отчислений в фонды предприятия) выплачивается в виде дивиденда. По привилегированным акциям устанавливают фиксированный дивиденд в процентах от номинальной стоимости акции.

Участниками акционерного общества, именуемыми акционерами, могут быть граждане и юридические лица.

Учредители акционерного общества заключают между собой договор, в котором определяют порядок осуществления совместной деятельности, размер уставного капитала, категории выпускаемых акций, принцип их размещения и иные условия.

Учредительным документом акционерного общества является его устав. Он содержит сведения о категории выпускаемых акций, их номинальной стоимости и количестве, а также размере уставного капитала. Кроме этого, в нем отражаются права, обязанности и ответственность акционеров, состав и компетенции органов управления, порядок принятия решений и другие сведения.

Отношения учредителей в процессе создания акционерного общества регулируются учредительным договором. В нем определяется порядок осуществления деятельности, размер уставного фонда, категории выпускаемых акций и порядок их размещения, а также иные условия, предусмотренные законодательством. По своей сущности этот документ является договором о совместной деятельности акционеров.

В акционерном обществе собственник и работник не всегда объединяются в одном лице, т.е. может быть так, что основная масса акционеров не работает в акционерном предприятии.

Система управления в АО обычно имеет трехзвенную структуру:

высший орган управления АО — общее собрание акционеров;

наблюдательный совет, который создается в акционерном обществе с числом акционеров более пятидесяти;

исполнительный орган АО, который может быть коллективным (правление, дирекция) или единоличным (директор, генеральный директор).

К исключительной компетенции высшего органа управления акционерного общества относятся:

утверждение и изменение устава;

избрание членов наблюдательного совета и ревизионной комиссии;

образование исполнительного органа;

утверждение годового отчета и бухгалтерского баланса;

распределение прибыли;

решение о реорганизации и ликвидации общества.

Наблюдательный совет осуществляет руководство деятельностью АО по всем вопросам, не отнесенным к исключительной компетенции общего собрания акционеров, а именно:

определение приоритетных направлений деятельности АО;

определение рыночной стоимости имущества АО;

размер дивидендов и порядок их выплаты;

заключение крупных сделок, связанных с приобретением и отчуждением имущества АО;

иные вопросы, предусмотренные уставом АО.

Члены совета (не менее 7 человек) избираются сроком на один год и могут переизбираться неоднократно. Их полномочия могут быть прекращены решением общего собрания акционеров.

Исполнительный орган акционерного общества осуществляет текущее руководство деятельностью общества. Он решает все вопросы организации производства и реализации сельскохозяйственной продукции, управления производством и персоналом. Исполнительный орган подотчетен наблюдательному совету и общему собранию акционеров.

Внутренний контроль хозяйственной деятельности акционерного общества, его должностных лиц осуществляет ревизионная комиссия, которая избирается общим собранием АО.

Данная организационно-правовая форма распространена в основном в крупномасштабном сельскохозяйственном производстве.

Основными нормативными актами, которые регламентируют правовые вопросы функционирования акционерного общества, являются Закон Республики Беларусь «Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью» и Гражданский кодекс Республики Беларусь.

Хозяйственные общества — это коммерческие организации, учрежденные гражданами и (или) юридическими лицами путем объединения их имущества и капитала с целью осуществления хозяйственной деятельности.

Организации этого типа могут быть: обществами с ограниченной ответственностью (ООО) и обществами с дополнительной ответственностью (ОДО).

Обществом с ограниченной ответственностью признается предприятие, имеющее уставный фонд (не менее 1600 евро), разделенный на доли (паи), размер которых определяется учредительными документами, и несущее ответственность по обязательствам только в пределах своего имущества. Участники ООО несут ответственность по обязательствам (убыткам) в пределах внесенных ими вкладов. Ответственности личным имуществом по обязательствам участники общества не несут.

Общество с дополнительной ответственностью (ОДО) отличается от ООО особым характером ответственности участников по долгам общества. Эта ответственность является субсидиарной, т. е. наступает лишь при недостаточности имущества самого общества для удовлетворения требований кредиторов. Конкретный размер дополнительной ответственности устанавливается учредительными документами ОДО, но не может быть менее суммы, эквивалентной 1200 евро.

Хозяйственное общество должно состоять не менее чем из двух учредителей, иметь свое наименование (в том числе сокращенное) с указанием его вида и местонахождения. Оно является собственником:

имущества, созданного за счет вкладов участников и про изведенного (или приобретенного) в результате хозяйственной деятельности;

продукции, полученной в результате хозяйственной деятельности;

полученных доходов и прибыли.

Чистая прибыль распределяется, как правило, по двум направлениям: образование фондов предприятия; выплата дивидендов участникам (учредителям).

Хозяйственные общества вправе заключать от своего имени договоры, приобретать имущественные права. Они осуществляют оперативный и бухгалтерский учет результатов своей деятельности, ведут статистическую отчетность и самостоятельно устанавливают: режим рабочего времени; порядок приема и увольнения работников; форму и систему оплаты труда, размер заработной платы.

Высшим органом управления хозяйственным обществом является собрание участников (учредителей). Участники обладают количеством голосов, пропорциональным размеру их вклада в уставом капитале. Собрание участников проводится не реже одного раза в год. Возможно проведение и внеочередных собраний.

Исполнительным органом общества является директор, который осуществляет оперативное управление обществом. В качестве исполнительного органа может быть дирекция, генеральный директор, коммерческий директор, президент. Директор назначается собранием участников (учредителей). Назначенный директор подотчетен этому собранию. С директором заключается контракт, на основе которого он решает все вопросы производственной и хозяйственно-финансовой деятельности общества.

Контроль за деятельностью директора (дирекции) осуществляет контрольно-ревизионная комиссия, которая состоит из трех человек и создается собранием участников общества. Контроль может осуществляться и на аудиторской основе.

В сельском хозяйстве в качестве хозяйствующих субъектов наибольшее распространение, особенно при организации небольших и средних по численности предпринимательских коллективов, получили общества с ограниченной ответственностью (ООО).

Унитарным предприятием признается коммерческая организация, учрежденная собственником имущества, которое принадлежит ей на праве хозяйственного ведения или оперативного управления. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

В форме унитарных могут быть созданы государственные (республиканские или коммунальные) и частные сельскохозяйственные предприятия.

Учредительным документом унитарного предприятия является его устав, который утверждается собственником. До государственной регистрации унитарного предприятия его собственник должен сформировать требуемый уставный фонд.

Имущество республиканского унитарного сельскохозяйственного предприятия (РУСИ, РСУП) находится в государственной собственности и принадлежит ей на праве хозяйственного ведения или оперативного управления.

Имущество коммунального унитарного сельскохозяйственного предприятия (КСУП, КУСХП) находится в собственности административно-территориальной единицы и принадлежит такому предприятию на праве хозяйственного ведения. Органом управления государственного унитарного предприятия является руководитель (директор), который назначается собственником и ему подотчетен.

Имущество частного унитарного предприятия (ЧУП) находится в собственности физического лица либо совместной собственности (супругов, членов семьи или юридического лица), является неделимым и принадлежит такому предприятию на праве хозяйственного ведения. Долевая собственность на имущество частного унитарного предприятия законодательством не допускается. Управляет частным унитарным предприятием, как правило, его учредитель (собственник).

Что касается результатов деятельности унитарного предприятия и полученных доходов, то они поступают в хозяйственное ведение унитарного предприятия для приобретения права собственности, а распределение их регулируется уставом предприятия и собственником.

Правовое положение унитарного предприятия определяется законодательством. Трудовые отношения в унитарном сельскохозяйственном предприятии регулируются правилами внутреннего распорядка и уставом предприятия, которые утверждает собственник. Они должны соответствовать Трудовому кодексу Республики Беларусь.

К частным унитарным предприятиям в сельском хозяйстве относят функционирующие крестьянские (фермерские) хозяйства.

Крестьянские (фермерские) хозяйства — это малая коммерческая организация, созданная одним гражданином или же членами одной семьи, который (которые) внес (внесли) имущественные вклады для осуществления деятельности по производству, переработке, хранению, транспортировке и реализации сельскохозяйственной продукции, основанной на его (их) личном трудовом участии и использовании предоставленного на эти цели земельного участка. Работа в крестьянском (фермерском) хозяйстве для его членов является основным источником денежных доходов.

Возглавляет крестьянское (фермерское) хозяйство глава — один из дееспособных его членов, имеющих необходимую профессиональную подготовку либо опыт работы в сельском хозяйстве и систематически занятый в своем хозяйстве. Глава крестьянского (фермерского) хозяйства пользуется правами юридического лица и представляет интересы хозяйства перед государственными, кооперативными и иными предприятиями и организациями, отдельными гражданами; имеет печать и распоряжается расчетным счетом в банке. Он имеет право выдавать доверенности, заключать хозяйственные договоры, нанимать работников в случае производственной необходимости и в напряженные периоды, осуществлять другие действия в интересах хозяйства.

Крестьянские (фермерские) хозяйства могут заниматься следующими видами хозяйственной деятельности:

производственно-сбытовая (выращивание товарной продукции растениеводства и животноводства, реализация ее по различным каналам сбыта);

выполнение работ и оказание производственных услуг (конно-ручных и механизированных работ, транспортных услуг и т.п.);

коммерческая (приобретение, складирование, доработка, частичная переработка и реализация сельскохозяйственной и иной продукции).

Они имеют в собственности жилые и хозяйственные постройки, продуктивный скот, сельскохозяйственную технику, транспортные средства и другое имущество для осуществления хозяйственной деятельности. Источниками приобретения движимого и недвижимого имущества являются:

денежные и материальные средства членов хозяйства включая имущественные паи при выходе из сельскохозяйственного предприятия;

денежные доходы от реализации произведенной продукции, работ и услуг, от других видов трудовой деятельности;

банковские кредиты;

субсидии из республиканского и местного бюджетов;

благотворительные и безвозмездные взносы и пособия.

Имущество крестьянского (фермерского) хозяйства принадлежит его членам на правах общей собственности, владение и пользование им основано на взаимной договоренности. Распоряжается имуществом, как правило, глава хозяйства. Члены крестьянского (фермерского) хозяйства могут договориться об ином порядке владения, пользования и распоряжения имуществом. Крестьянское (фермерское) хозяйство имеет право продавать и покупать имущество, обменивать, сдавать и брать в аренду. Если один из членов хозяйства выходит из его состава, то общее имущество, как и в частном унитарном предприятии, разделу не подлежит, а причитающаяся ему доля выплачивается деньгами. Право на долю имущества сохраняется только для членов хозяйства, решивших создать свою ферму.

Доходы крестьянского (фермерского) хозяйства, которые представляют собой денежную оценку результатов его деятельности, преимущественно формируются за счет следующих источников:

выручки от реализации продукции растениеводства и животноводства;

оплаты за выполненные работы и оказанные услуги;

прочих денежных поступлений (от сдачи имущества в аренду, долевого участия в деятельности других предпринимательских структур, полученных штрафов и неустоек, страховых возмещений и др.).

На величину доходов крестьянского (фермерского) хозяйства существенное влияние оказывают объемы реализации сельскохозяйственной продукции, ее ассортимент и цены реализации, которые в свою очередь зависят от сроков, каналов сбыта и мест реализации. Распределение дохода, полученного крестьянским (фермерским) хозяйством, показано на рис. 2.3.

Рисунок 2.3 – Схема распределения дохода фермера

Результатом хозяйственной деятельности крестьянского (фермерского) хозяйства, как и любого другого сельскохозяйственного предприятия, является прибыль. Стремление фермера получить максимальную прибыль побуждает его производить сельскохозяйственную продукцию, которая пользуются потребительским спросом и выгодно продается. Полученная прибыль расходуется на улучшение и расширение материально-технической базы хозяйства, а также личное потребление членов крестьянского (фермерского) хозяйства.