Стимулирующая денежно-кредитная политика при изменении уровня цен

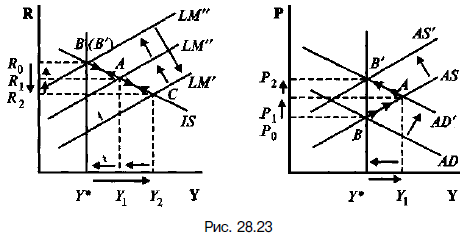

Экономика стартует в точке В (рис. 28.23).

Увеличение предложения денег сдвигает кривую LM вправо до положения LM', что отражает рост совокупного спроса AD до AD'. Сдвиг AD сопровождается инфляцией спроса - цены увеличиваются с Р0 до Р1. Это относительно сокращает реальное денежное предложение и кривая LM' смещается назад влево до положения LM". В точке А устанавливается краткосрочное макроэкономическое равновесие.

Модель IS-LM. Последствия стимулирующей фискальной политики(29)

Mодель IS-LM (инвестиции (I), сбережения (S), (предпочтение ликвидности = спрос на деньги) (L), деньги (M)) — макроэкономическая модель, которая описывает общее макроэкономическое равновесие, образующееся путем комбинации моделей равновесия на товарном (кривая IS) и денежном (кривая LM) рынках.

Каждая точка на кривой IS соответствует равновесию на товарном рынке, которое определяется соотношением ВВП (Y) и процентной ставки (i). Кривая IS моделирует две зависимости:

Зависимость объёма инвестиций от процентной ставки. Чем выше процентная ставка, тем ниже инвестиции. (Издержки перевода.Имеется в виду, что при высокой ставке низкодоходный бизнес перестает функционировать - из него забирают инвестиции). Следовательно, падает национальное производство, и вместе с ним национальный доход. (Однако, если это реакция на подорожавшие ресурсы, это адекватное ситуации снижение производственной деятельности.Нарастить производство в данной ситуации можно внедрением новых технологий.)

Кейнсианский крест

В свою очередь, каждая точка на кривой LM соответствует равновесию на денежном рынке. Кривая LM моделирует зависимость процентной ставки от национального дохода. Чем выше доход, тем выше процентная ставка (высокий доход → более высокие расходы, связанные с потреблением → более высокий спрос на наличные деньги → более высокая процентная ставка).

Только в точке пересечения кривых достигается равновесие между обоими рынками.

Относительная эффективность стимулирующей фискальной политики определяется величиной эффекта вытеснения. Если эффект вытеснения меньше, чем эффект роста выпуска, то, при прочих равных условиях, фискальная политика эффективна

ФУНКЦИИ КРЕДИТНОЙ СИСТЕМЫ(30)

Денежно−хозяйственные: непосредственно облегчают осуществление хозяйственной деятельности (кредитно−банковские учреждения)

Регулирующие: косвенно способствуют снятию барьеров при выполнении денежно−хозяйственных функций (ЦБ и ведомства по контролю)

Регламентирующие: ЦБ и Министерство финансов

СТРУКТУРА КРЕДИТНО−БАНКОВСКОЙ СИСТЕМЫ

I УРОВЕНЬ ЦЕНТРАЛЬНЫЙ БАНК

II УРОВЕНЬ

БАНКОВСКИЕ КРЕДИТНЫЕ ИНСТИТУТЫ СПЕЦИАЛИЗИРОВАННЫЕ НЕБАНКОВСКИЕ КРЕДИТНО−ФИНАНСОВЫЕ ИНСТИТУТЫ

КОММЕРЧЕСКИЕ БАНКИ СПЕЦИАЛЬНЫЕ БАНКОВСКИЕ УЧРЕЖДЕНИЯ • инвестиционные компании;

• пенсионные фонды;

• сберегательные учреждения;

• страховые компании;

• финансовые компании (холдинговые и обслуживающие

потребительский кредит);

• ломбарды;

• инновационные инвестиционные фонды;

• рисковые фонды;

• траст−фонды

• инвестиционные банки

долгосрочное кредитование инвестиций через выпуск и размещение собственных и заемных средств; не имеют права принимать депозиты;

• специализированные банки

осуществление определенных видов кредитования, наличие специфической клиентуры − ипотечные, экспортно−импортные и т.п.

привлечение временно свободных денежных средств и их размещение через кредит

Кредит: сущность, принципы, формы и роль в экономике(31)

Кредит - ссуда в товарной или денежной форме, по поводу которой между кредитором и заемщиком складываются определенные экономические отношения

С юридической точки зрения − это право врéменного пользования, владения и распоряжения, которое собственник капитала предоставляет получателю кредита

Принципы кредита

Срочность- возврат ссуды в точно определенный срок, зафиксированный в кредитном договоре

Возвратность- обязательный возврат полученных от кредитора финансовых средств (ссуды) после завершения их использования заемщиком

Платность - оплата права использования кредитных ресурсов.

Обеспеченность - защита имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств

(ссуды под залог или финансовые гарантии)

Целевой характер - определение конкретной цели выдаваемой ссуды является основанием для осуществления банковского контроля за соблюдением обязательств заемщика. При их нарушении возможен досрочный отзыв кредита или введение штрафного (повышенного) процента

Дифференцированный характер - дифференцированный подход кредитного учреждения к различным категориям потенциальных заемщиков

Формы кредита

Коммерческий - продажа товаров с отсрочкой платежа, предоставляется исключительно в товарной форме предприятиями друг другу

Банковский - передача в ссуду денежных средств

Потребительский- целевая форма кредитования физических лиц

Ипотечный - долгосрочные ссуды под залог недвижимости (земли, производственных помещений) на обновление основного капитала в сельском хозяйстве или на приобретение (строительство) жилья (квартиры, дома) и покупку земли для физических лиц

Государственный - система кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес − кредиторами

Международный - движение ссудного капитала в сфере МЭО

Функции кредита: благодаря кредиту частные сбережения, доходы фирм и государства превращаются в ссудный капитал и направляются в наиболее прибыльные или приоритетные в соответствии с общенациональными программами развития сфер(отрасли) экономики

Центральный банк: роль и функции(32)

Центральный банк: • объект федеральной собственности; • независим от органов исполнительной власти в пределах своей компетенции; • подотчетен только законодательной власти (парламенту); • ЦБ не имеет права участвовать в капиталах коммерческих банков и кредитных учреждений, если это не определено Федеральным законом

Функции центрального банка: 1.)Эмиссионный центр- монополия на эмиссию денег и организация денежного обращения; 2.) Кассовое исполнение госбюджета и обслуживание государственного долга; 3.)Хранение золотовалютных резервов государства; 4) контроль и надзор над деятельностью банков и кредитных учреждений; 5.) Кассовое обслуживание государственных учреждений

Независимость от органов исполнительной власти

• управляющий ЦБ не входит в правительство, его назначение не совпадает по срокам с формированием нового кабинета;

• ограничение правительства в использовании средств ЦБ:

− кредитование госбюджета в пределах общего роста денежной массы;

− займы правительству предоставляются под 100%−ное обеспечение золотом и инвалютой;

− исключен автоматизм в кредитовании госбюджета, каждая заемная операция оформляется отдельным соглашением;

• государство не отвечает по обязательствам ЦБ, а ЦБ не отвечает по обязательствам

государства

Подотчетность парламенту

• назначение и освобождение от должности Председателя и членов Совета директоров

осуществляет только Парламент по представлению Президента на 4хлетний срок.

• предоставление годового отчета и заключения аудиторов;

• доклады Председателя ЦБ о его деятельности 2 раза в год

Виды коммерческих банков(33)

По форме собственности:• государственные• частные• акционерные• совместные (с участием иностранного капитала)• кооперативные

По территории деятельности:• региональные • экстерриториальные

По объему и разнообразию выполняемых операций:• универсальные• специализированные

Основные операции:

Пассивные

формирование ресурсной базы банков

отражаются в пассиве баланса банка (правая часть)

Активные

размещение банковских ресурсов с целью ;

получение дохода и обеспечение ликвидности

отражаются в активе баланса банка (левая часть)

Предоставление кредитов

Фондовые операции

• ссуды под обеспечение ценных бумаг

• покупка ценных бумаг разных эмитентов для собственного

"портфеля активов" (инвестиции);

• первичное размещение вновь выпущенных ценных бумаг среди держателей

Функции коммерческих банков

• мобилизация временно свободных денежных средств (в виде вкладов) физических и юридических лиц и превращение их в капитал (финансовые посредники в процессе "сбережения − инвестиции");

• кредитование предприятий, государства, населения;

• расчетно−кассовое обслуживание;

• выпуск кредитных денег

ПОЛНАЯ МОДЕЛЬ ПРЕДЛОЖЕНИЯ ДЕНЕГ(34)

учитывает роль ЦБ, решения коммерческих банков и частных лиц переводить часть денег с депозитов в наличность

MS = f ( MB, rr, cr )

Денежная база MB - наличность вне банковской системы и резервы комбанков, хранящиеся в ЦБ ("деньги повышенной мощности", "сильные деньги");

контролируется ЦБ MB = C + R

Норма обязательных резервов , rr - доля банковских вкладов (депозитов), направляемых в резервы; определяется ЦБ rr = R/D

Фактические резервы, R :

− комбанки самостоятельно принимают решение об их величине;

− источник кредитования;

− именно с наличием избыточных резервов связан процесс создания "новых денег"

Коэффициент депонирования, cr - характеризует предпочтения населения в распределении средств между наличностью и депозитами: cr = C/D

Денежный мультипликатор (мультипликатор денежной базы) - показывает изменение предложения денег MS при изменении денежной базы MB

m* = MS/ MB = C + D / C + R = 1 + cr/ rr + cr

MS = C + D C = cr×D → MS = cr×D + D → D = MS/ (1 + cr)

MB = C + R R = rr×R → MB = cr×D+ rr×R = D(cr + rr)→ D = MB/(cr + rr

MS/ (1 + cr) = MB/(cr + rr) → MS = MB × (1 + cr)/ (cr + rr)

MS = m* × MB = MB × 1 + cr/ rr + cr

при cr = 0 m* = m: денежный мультипликатор = депозитный мультипликатор

где rr – норма обязательного резервирования; D – депозит; Коэффициент 1/rr – банковский мультипликатор(депозитный мультипликатор)

Сущность, основные цели, инструменты кредитно-денежного регулирования и эффективность кредитно-денежной политики(35)

Сущность

Кредитно−денежная политика: • часть общеэкономической политики государства; • относительно самостоятельная система воздействия на экономику; • форма косвенного регулирования денежного рынка: комплекс взаимосвязанных мероприятий ЦБ по регулированию совокупного спроса AD через изменение предложения денег MS

Кредитно−денежная политика призвана стимулировать деловую активность в период спада и ограничивать ее при "перегреве" экономики путем воздействия на состояние кредита и денежного обращения.

Цели

Конечные: • экономический рост; • полная занятость (смягчение циклических колебаний на рынках товаров, капиталов и труда); • стабильность цен; • устойчивый платежный баланс

Эти цели реализуются во взаимодействии с другими направлениями экономической политики − фискальной, структурной, валютной, внешнеторговой.

Промежуточные: • денежная масса MS; • ставка процента, R;• обменный курс, EN

Реализация этих целей непосредственно относится к деятельности ЦБ:

монополия на денежную эмиссию позволяет контролировать наличную составляющую денежного обращения; преобладание депозитной части предложения денег и особая роль ЦБ в формировании кредитных ресурсов банковской системы создает основу для воздействия на объемы банковских кредитов.

Инструменты кредитно−денежной политики

Общие - влияют на рынок ссудных капиталов в целом

• операции на открытом рынке (купля−продажа государственных ценных бумаг);

• изменение норм обязательных резервов;

• добровольные соглашения;

Селективные- направлены на регулирование отдельных видов кредита, кредитования отдельных отраслей (секторов) экономики или предприятий

• прямое ограничение кредитов путем установления лимитов, квот по учету векселей;

• ограничение темпа роста кредитных операций;

• установление контроля по отдельным видам кредита;

• установление максимальных процентов по отдельным видам вкладов;

Эффективность кредитно−денежной политики

Преимущества

• гибкость и оперативность принятия решений в соответствии с экономической конъюнктурой;

• свобода от политического давления (относительная независимость ЦБ);

• отсутствие внутреннего лага

Недостатки 1) ЦБ не может полностью контролировать предложение денег (циклическая асимметрия):

• комбанки самостоятельно определяют величину избыточных резервов. Поэтому политика "дешевых" ("дорогих") денег лишь создает предпосылки для расширения (сокращения) предложения денег MS и увеличения (уменьшения) совокупных расходов AE (прежде всего инвестиций), но она не гарантирует, что банки воспользуются этой возможностью;

• ЦБ не может точно предусмотреть объем кредитов, выдаваемых коммерческими банками;

• величина коэффициента депонирования cr определяется поведением населения и причинами, не связанными с действиями ЦБ.

2) изменение предложения денег MS может быть частично компенсировано изменением скорости обращения денег V в силу обратной связи между ними (кейнсианская точка зрения):

↑ MS (политика дешевых денег) → ↓R → ↑ Mda→ ↓V

↓ MS (политика дорогих денег) → ↑R → ↓ Mda→ ↑V

3) невозможность одновременно стабилизировать предложение денег MS и ставку процента R: стабилизация MS сопровождается колебаниями ставки процента, дестабилизируя экономику;

Объективные основы и причины вмешательства государства в рыночную экономику. Функции государства(36)

В обеспечении нормального функционирования любой экономической системы важная роль принадлежит государству.

XVII − XVIII вв. - период формирования рыночных отношений (господствующий тогда меркантилизм признавал безусловную необходимость ГР для развития торговли и промышленности, проведения активного протекционизма для привлечения золота в страну) ,конец XVIII − начало XIX вв. - укрепление рыночных отношений: индивидуальное начало доминировать в экономике(На смену меркантилизму пришли идеи экономического либерализма, отводившие государству крайне ограниченную роль в экономике − роль "ночного сторожа".) , 30−70-е гг. XX в. "кейнсианская революция" - кризис 1929−1933гг. показал, что надежды только на рыночную самонастройку могут поставить под вопрос само существование системы (Дж.М.Кейнс в книге "Общая теория занятости, процента и денег"(1936) доказал необходимость активного государственного вмешательства в экономику путем создания "эффективного спроса").Функции государства - создание рамочных условий экономической деятельности (административно-правовые функции) ; компенсация "провалов" рынка (экономическая функция).Обеспечение сохранности самого рыночного механизма – 1)создание правовой базы : • защита прав собственности;• законодательное регулирование взаимоотношений субъектов рынка;• создание системы государственных органов по контролю за соблюдением законов.-2) борьба с монополизмом : • антимонопольное законодательство;•регулирование естественных монополий;• защита прав потребителей

ВЫВОДЫ - 1) выполняя административно−правовые и экономические функции, государство дополняет и корректирует рыночный механизм;2) государственное вмешательство не должно перейти "критический порог", за которым возможно ослабление (или подмена) рыночного механизма и снижение эффективности.