9.Калькулир-ие с/с прод-ии при попроцессном методе.

Попроцессный метод прим-ся в добыв отраслях промыш-ти и энергетике. Харак-ся массовым производ-ом, непродолжит. производ. циклом, огранич. номенклатурой выпускаемой прод-ии, услуг, единой ед. измер. и калькулиров-я, полным отсут-ем, либо незначит. размерами НЗП. Выпускаемая прод-ия одновременно явл-ся объектом учета затрат и объектом кальклир-ия. По окончании отч. периода совок.затр.делят на кол-во ед.выпущенной продукции, исчисляют с/с одной калькуляц. ед. Сущ-ет 3 вар-та исчисления с/с продукции:

1) простой одноступенчатый: примен-ся в произв-ах, где выпускается 1 вид прод-ии, не возникают запасы п/ф, не образуются запасы ГП (угольная промыш-ть, транспорт. орган-ии). С/с ед-цы прод-ии = ∑ые затраты / кол-во произведенной прод-ии.

2) простой двуступенчатый: примен-ся произв-вах, где вырабатывается несколько видов ГП, отсут-ет НЗП, но сущ-ет некоторое кол-во продукции произведенной, но не реализ-й, хранящейся на складе. Расчет с/с ед-цы С/с ед. = произв-ые зат-ты/кол-во произв-ой прод-ии + управл-ие и коммерч-ие зат-ты/кол-во реализ-ой прод-ии

Данный метод позволяет оценить запасы ГП по с/с, отнести затраты по управлению и сбыту в полном объеме на реализов. продукцию.

3) многоступенч-е калькулир-е применяются в произ-вах с достаточно длительным периодом произ-ва продукции, и имеющих НЗП на конец отч.периода. Остатки НЗП на нач. и кон. отч. периода оценивают по норм. с/с.

Особенностью учетных процедур явл-ся то, что для каждого производственного цеха открывается свой счет «Осн. произ-во». Матер., труд. и накл. расходы м.б. отнесены напрямую на любой производств. цех. Законченная обработка ед. продукции становится ГП.

С/с ед. = произв-ые зат-тыв 1 цехе/кол-во произв-ой прод-иив 1 цехе + произв-ые зат-тыв 2 цехе/кол-во произв-ой прод-иив 2 цехе + управл-ие и коммерч-ие зат-ты/кол-во реализ-ой прод-ии

«+» Информация, отраженная на счетах БУ явл-ся более прозрачной, распред-е накл. расх. по цехам произв-ся более точно.

«-» неточность расчетов, полученных при усредненном методе, если продукция явл-ся недостаточно однородной.

10. Порядок определения точки безубыточности.

Анализ безуб-ти пр-ва пров-ся в целях изуч-я зав-ти м/у изменениями объема пр-ва, затратами и прибылью. Цель анализа – устан-ть что произойдет с фин рез-тами при изменении уровня производст. деят-ти. С помощью анализа безуб-ти опред-ся точка равновесия объема продаж.

Точка безубыточности – это точка в которой уже нет убытка, но еще нет прибыли.

Для опред-ия ТБ прим-ся след методы:

Математический метод.

формула Выручка от продаж - сов перем з-ты - пост з-ты = прибыль.

или Х*(цена ед-цы продукции - перем.з-ты на ед-цу) - сов.пост.расх = 0. при этом в скобках - МД на ед-цу продукции.

Х=сов.пост.расх/МД на ед-цу (Х-точка без-ти)

Метод маржинального дохода. В состав МД входят прибыль и пост. затраты.

Организация должна так реализовать свою продукцию, чтобы получ-м МДом покрыть постоянные затраты и получить прибыль. Когда получим МД, достаточный для покрытия пост-х затрат – достигается точка равновесия.

Прибыль = совокупный МД – совокупн. ПостЗ.

Поскольку в точке безубыточности прибыли нет, то формула преобр-ся:

Совок-е ПостЗ = МД на ед.прод. * Vреализ. => ТБ = совок.постЗ ÷ МД на ед.прод.

Для принятия перспективных решений делают расчет соотн-я МД в % от выручки: МД ÷ выручку от продаж *100%

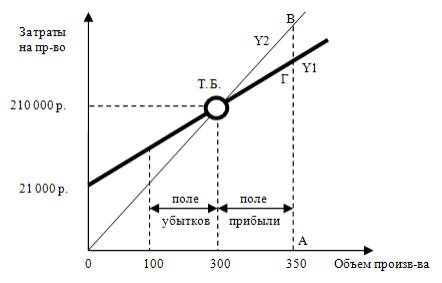

Графический метод.

Точку безубыточности можно построить на графике, к-й состоит из 2 прямых:

Прямой описывающей поведение совокупных затрат, Y1

Прямой отражающей поведение выручки от реализации продукции, р, у. Y2

На оси абсцисс откладывается V реализации, ТО в натуральных единицах. На оси ординат затраты и доходы в денежной оценке.

Точка их пересечения будет свидетельствовать о состоянии их равновесия.

На оси абсцисс обозначается масштабная база (определенный интервал объема производства, в котором затраты ведут себя определенным образом, имеют какие-либо четко выраженные тенденции) в рамках которой выполняются расчеты.

Y1= затраты пер.*V + затраты пост. = 21 000 + 630x

Y2= Цена*V= 700x

АГ

– суммарные затраты при реализации

350 изд.

ВГ

– МД при данном объеме реализации

АВ

– выручка от продажи в точке А.