8. Балансовый метод как элемент методики анализа

Балансовый метод – специальный прием сопоставления взаимосвязанных показателей с целью выявления и измерения их взаимного влияния. Связь между отдельными показателями выражается в форме равенства итогов.

Этот метод широко используется при анализе обеспеченности предприятия трудовыми, материальными, финансовыми ресурсами (баланс рабочего времени, платежный баланс и т.д.).

Например, баланс продукции:

Он + ТП = РП + Ок,

отсюда

РП = Он + ТП - Ок,

где ТП – товарная продукция;

РП – реализованная продукция;

Он, Ок – остатки нереализованной продукции на начало и на конец периода.

Пример:

Выявить причины отклонения от плана объема реализованной про-дукции.

Баланс продукции

тыс.руб.

Показатели План Факт Абсолютное отклонение Относи-тельное

отклонение, %

ОН 1300 1500 +200 +2.15

ТП 9100 9400 +300 +3.22

ОК 1100 1250 +150 +1.61

РП 9300 9650 +350 +3.76

Баланс отклонений: +350 = +200 +300 – 150

+3.76 = +2.15 + 3.22 – 1.61

Сверхплановый рост реализации (+350 т.р.) продукции является ре-зультатом увеличения выпуска продукции (+300 т.р.) и увеличения остат-ков продукции на начало периода (+200 т.р.). Сверхплановый рост остат-ков продукции на конец периода привел к снижению объема реализации на 150 т.р.

9. Индексный метод

Индекс может использоваться как относительный показатель для оценки динамики того или иного явления.

В анализе индексы могут использоваться для выявления влияния различных факторов на изменение уровня результативного показателя.

Для примера возьмем индекс стоимости товарной продукции:

Iтп = q1*p1.

q0*p0

Он отражает изменение объема продукции (q) и цен на продукцию (p) и равен произведению соответствующих индексов:

Iтп = I q * I p.

Чтобы установить, как изменилась стоимость товарной продукции за счет изменения количества произведенной продукции и за счет цен, нужно рассчитать индекс физического объема продукции I q и индекс цен I p:

Iтп = q1*p1 = q1*p0 *q1*p1.

q0*p0 q0*p0 q1*p0

Если из числителя приведенных формул вычесть знаменатель, то получим абсолютные приросты товарной продукции в целом и за счет каждого фактора в отдельности.

10. Способ цепных подстановок и его недостатки

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходя из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения. Потом изменяются два при неизменности остальных и т.д.

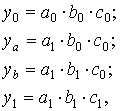

В общем виде применение способа цепных постановок можно описать следующим образом:

где a0, b0, c0 - базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1 , b1, c1 - фактические значения факторов;

ya, yb, - промежуточные изменения результирующего показателя, связанного с изменением факторов а, b, соответственно.

Общее изменение Dу=у1–у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

![]()

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора.