7.3. Запаси і регулювання їх розмірів

Складовою частиною річної потреби підприємства в матеріальних ресурсах є їх потреба на утворення виробничих запасів сировини і матеріалів. Створення необхідних запасів повинно забезпечувати безперервну роботу підприємства і прискорення оборотності оборотних засобів.

Запаси - це матеріальні активи, які:

/ утримуються для подальшого продажу;

/ перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

/ утримуються для споживання під час виробництва продукції.

У господарській діяльності запаси поділяють на:

-» сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

-* незавершене виробництво у вигляді незакінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів. Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу;

-> готову продукцію, що виготовлена на підприємстві, призначена для продажу І відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом;

7. Матеріально-технічне забезпечення виробництва________________________1 Р1

-* товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством із метою подальшого продажу;

-> малоцінні та швидкозношувані предмети, що використовуються не більше одного року або нормального операційного циклу, якщо він більше одного року;

Склад запасів визначається їх найменуваннями або однорідними групами І видами).

Запаси створюються з метою сприяння:

1. Обслуговуванню споживачів (наявність запасів - важливий чинник утримування споживачів, пов'язаний із можливістю постачання продукції у будь-який час).

2. Гнучкості виробництва (здатність швидко переходити на виробництво іншої продукції завдяки запасам, можливість задовольнити попит на продукцію, яка в даний час не виробляється).

3. Визначеності виробництва (чим більш невизначена ситуація на ринку, тим більша необхідність страхування створенням резервних запасів).

4. Згладжуванню виробництва (здатність задовольняти попит у періоди максимального збуту без збільшення обсягу виробництва).

5. Отриманню прибутку шляхом цінової спекуляції (в період інфляції можна отримати прибуток купівлею запасів за нижчою ціною і продажем їх у майбутньому).

Створення та зберігання запасів потребують значних витрат, і щорічна їх сума перевищує чверть вартості самих запасів. Тому важливо керувати запасами, щоб зазначені витрати були мінімальними, і щоб забезпечувався той рівень обслуговування та задоволення запитів, який сприяє економічному розвитку підприємства.

Виробничі запаси - це продукція виробничо-технічного призначення, яка є на підприємствах, що вже вступила в сферу виробництва, але ще не використовується безпосередньо у виробничому процесі. Отже, це предмети праці, що надійшли до споживача різного рівня, але ще не використовувалися і не піддавалися переробці.

Виробничі запаси розраховують в натуральних, умовно-натуральних і вартісних вимірниках.

Виробничі запаси входять у число факторів, що гарантують безпеку матеріально-технічного постачання, його гнучку роботу і виступають як "страховка" виробництва.

Розмір виробничого запасу залежить:

>- від величини потреби в різних видах сировини і матеріалів;

>• від періодичності виготовлення продукції підприємствами-постачальниками;

>- від періодичності запуску сировини і матеріалів у виробництво;

>- від сезонності постачання матеріалів;

>- від співвідношення транзитної і складської форм постачання;

>• від розміру транзитних постачань.

На підприємствах існує кілька видів запасів: транспортний, підготовчий, технологічний, поточний (складський), резервний (страховий).

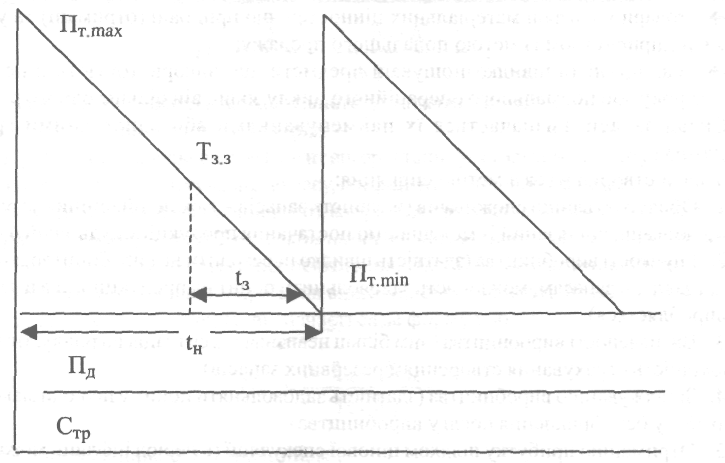

Поточний (складський) запас призначений для безперервного забезпечення виробництва в період між двома поставками матеріалів. Він є величиною змінною: досягає максимуму в момент надходження партії матеріалів, поступово зменшується внаслідок їх використання і стає мінімальним безпосередньо перед черговим постачанням (рис.7.2).

Рис 7.2. Схема запасів матеріалів на підприємстві

Середній інтервал між поставками визначається шляхом ділення кількості днів у місяці (ЗО) на число визначених договором постачань.

Наприклад, якщо умовами договорів між постачальниками і підприємством передбачено надходження матеріалів 3 рази на місяць, то їх поточний запас має дорівнювати 10 дням (30/10).

Норма виробничих запасів у частині поточного запасу визначається, як правило, у розмірі 50% середнього інтервалу між поставками ресурсів від постачальників (дата чергового отримання матеріалів, останній день інтервалу збігається з мінімальним (нормативним) їх запасом).

Максимальний поточний запас (Пттах ) дорівнює партії поставки матеріалів, яка залежить від інтервалу між двома постачаннями та середньодобовими витратами матеріалів, тобто

Різновидом поточного є сезонний запас, який утворюється за умови сезонного використання, сезонної заготівлі або сезонного транспортування матеріалів.

Сезонний запас створюється, як правило, на зимовий період або у випадках, якщо поставки залежать від сезону року.

Підготовчий запас необхідний на час підготовки доставлених на підприємство матеріалів для виробничого споживання. Він створюється тоді, коли перед використанням матеріали потребують спеціальної підготовки (сушіння, розробки, правки тощо), і визначається за формулою:

![]()

Технологічний запас — час на підготовчі операції із виробничими запасами до можливого їх використання в технологічному процесі.

7. Матеріально-технічне забезпечення виробництва 10З

Страховий запас гарантує безперервність виробництва у випадках відхилень від прийнятих інтервалів постачань. Він потрібний на випадок можливої затримки надходження чергової партії матеріалів. Його обчислюють за формулою:

Страховий запас визначається в межах до 50 % поточного запасу.

Знаходження матеріалів у дорозі - транспортний запас - визначається як різниця між часом перебігу вантажу від постачальників до споживачів і часом обороту платіжних документів.

Таким чином, загальний запас матеріалів становить:

-> Приклад розрахунку нормативу оборотних коштів (нормативного залишку) у виробничих запасах, що відносять до оборотних фондів (дані умовні):

1. Квартальна потреба в матеріалах - 9000 т.

2. Середньодобові витрати матеріалів - 100 т.

3. Ціна однієї тонни матеріалу - 1500 грн.

4. Вартість добової витрати матеріалів (п.З х п.2) - 150000 грн.

5. Норма запасу в днях: а)транспортного - 1;

б) поточного - 20;

в) страхового (резервного) - 8;

г) технологічного - 2;

д) підготовчого - 1;

е) усього - 32

6. Норматив оборотних коштів у виробничих запасах (п. 4 х п. 5 е) - 4800000 грн. Визначений норматив залишку запасів періодично коригується підприємством з урахуванням змін обсягів виробничої програми та її асортименту, швидкості обертання

104 ___________ ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ

запасів, впливу інфляційних процесів на їх ціни. Для коригування розміру нормативу можна застосовувати спрощену методику розрахунку.

^ Приклад.. Норматив залишку виробничих запасів на підприємстві становив 150 тис. грн. У поточному періоді зростання виробничої програми передбачене в розмірі 10 %, прискорення обертання виробничих запасів на 1 %; за рахунок зміни асортименту господарської діяльності норматив залишку виробничих запасів збільшиться на 2 %, а зростання цін складатиме 20 %. Виходячи з наведених даних, норматив залишку виробничих запасів становитиме:

1. Зростання виробничої програми збільшить норматив залишку виробничих запасів до 165тис.грн. (150x110/100).

2. Зміна асортименту об' єктів підприємницької діяльності збільшить норматив до 168,3 тис. грн. (165x102/100).

3. Зростання цін на виробничі запаси збільшить їх норматив до 201,96 тис. грн. (168,9x120/100).

4. У зв'язку з прискоренням обертання виробничих запасів на 1 % норматив запасу їх зменшиться до 199,94 тис. грн. (201,96x99/100).

Отримана загальна сума нормативу залишків виробничих запасів використовується для оцінки їх фактичної наявності на підприємстві (надлишок, заниження) та прийняття рішень щодо ліквідації наднормативних запасів або поновлення до оптимальних залишків.

Для розв'язання задач по підтримуванню оптимальних запасів матеріалів на складах підприємства використовуються методи теорії управління запасами.

Управління запасами - це встановлення моментів подачі замовлень на закупку чи виробництво товарів для поповнення запасів, і прийняття рішень про кількість замовлень чи їх обсяг. Воно включає розробку норм запасів, їхнє планування, облік, аналіз, контроль за фактичним станом та оперативне регулювання. Центральне місце в системі управління запасами відводиться нормуванню. Нормування направлене на прискорення оборотності коштів, вкладених у запаси. Але не менш важливим є те, що запаси повинні забезпечити ритмічність виробництва та своєчасне постачання продукції до споживача.

Основними об'єктивними факторами, що впливають на нормативи виробничих запасів, є величина транзитних норм відправлення та питома вага складської форми забезпечення, які в свою чергу залежать від рівня розвитку складського господарства. Оптимальний рівень запасів для підприємств по постачанню, яке гарантує надійність споживачів, оцінюється в розмірі біля 90 днів обігу.

Основна мета управління виробничими запасами полягає в такій організації поставок продукції виробничо-технічного призначення, за якої, з одного боку, відбувається економія коштів на організацію поставок, утримання запасів, зменшуються втрати від мобілізації оборотних коштів, від можливого псування ресурсів при їх тривалому зберіганні, а з іншого боку - зменшуються втрати, які можуть виникнути внаслідок дефіциту необхідної продукції.

Вибір найбільш оптимальної стратегії для управління матеріально-технічними запасами залежить від попиту на ту чи іншу статтю запасів. Попит на матеріали може бути залежним чи незалежним. Коли попит безпосередньо пов'язаний з випуском продукції, він називається залежним. Оскільки плани виробництва розробляють завчасно, то залежний попит можна прогнозувати з великою ймовірністю. Якщо попит не пов'язаний із планами випуску продукції, то він називається незалежним.

7. Матеріально-технічне забезпечення виробництва 1 О5

Якщо на матеріально-технічні ресурси є залежний попит, то їх обсяг та інтервал поставок можна визначити, виходячи із інтенсивності споживання того чи іншого ресурсу в одиницю часу, а також із мінімуму загальних витрат.

Рух складських запасів матеріалів планують за схемою "максимум-мінімум". Витрати матеріалів із запасу визначаються попитом або швидкістю їх використання, тобто не піддаються регулюванню запасів зі сторони управлінців. Тому вони повинні зосереджувати всю увагу на забезпеченні раціонального режиму поповнення та використанні матеріальних ресурсів.

Величина виробничого запасу обґрунтовується його нормою, що являє собою середній, на час планового періоду, запас матеріалу в днях його середньодобового споживання, який буде на кінець планового періоду як перехідний.

Регулювання запасів може здійснюватися за системами "максимум-мінімум", "стандартних партій", "стандартних інтервалів" тощо.

Найбільш відома система - "максимум-мінімум", згідно з якою запаси поповнюються до рівня не нижчого за їхню мінімальну величину, а після надходження чергової партії не бувають більшими за встановлену максимальну кількість. Для забезпечення цих умов замовлення на чергову поставку матеріалів видається за такої величини поточного запасу, якої вистачить для роботи, поки замовлений матеріал надійде. Ця величина запасу називається точкою замовлення (Т33) та обчислюється за формулою:

Інші системи регулювання запасів, як це видно з їх назв, жорстко регламентують величини партій поставок або інтервал між ними.

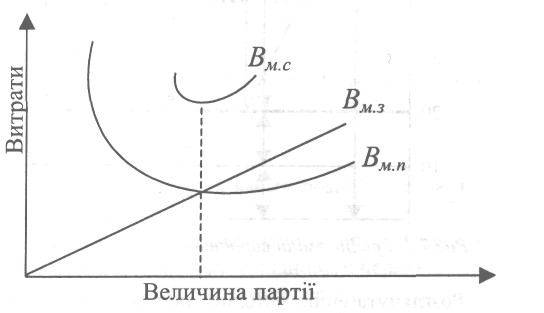

Величина запасів матеріалів істотно впливає на ефективність роботи підприємства, і вплив цей неоднозначний. З одного боку, збільшення запасів внаслідок постачання великими партіями потребує більше оборотних коштів, додаткових витрат на зберігання матеріалів, компенсацію можливого псування та витрат. Ці втрати й витрати можна вважати пропорційними величині запасу, тобто партії поставки. З іншого боку, постачання великими партіями зменшує кількість поставок і, відпо-

відно, транспортно-заготівельні витрати, бо останні відносно мало залежать від величини партії поставки, а в більшій мірі обумовлені кількістю цих партій (витрати на оформлення, пересилання документів, роз'їзди агентів, транспортування тощо). Зменшення величини партії поставок спричиняє зворотний ефект: втрати й витрати, пов'язані зі зберіганням запасів, зменшуються, а транспортно-заготівельні витрати зростають (рис.7.3).

Рис. 7.3. Графік залежності річних витрат

на придбання і зберігання матеріалів

від величини партії поставки

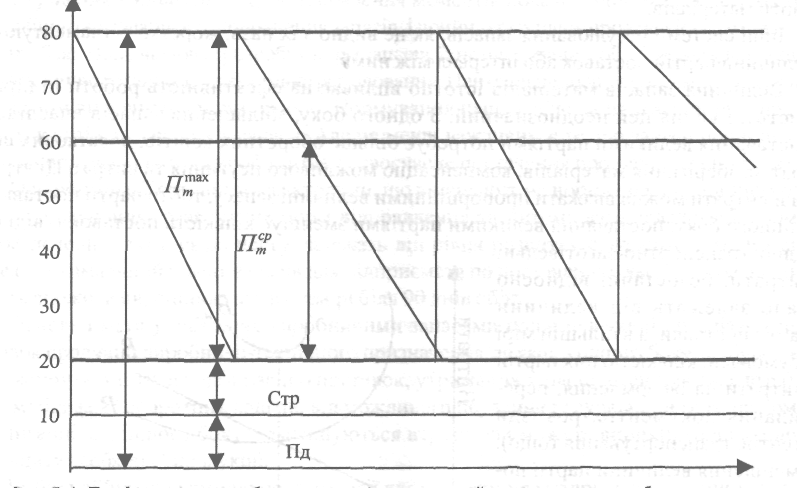

Контроль за величиною нормативного рівня запасу матеріальних ресурсів здійснюється за системою "максимум-мінімум"; за допомогою картотеки оперативного контролю забезпеченості виробництва, ЕОМ. На підставі результатів контролю приймаються необхідні заходи з регулювання рівня запасів. На рис. 7.4 зображено графік змін виробничих запасів при постійних інтервалах, обсягах поставок і середньодобового споживання.

Рис 7.4. Графік зміни виробничих запасів при постійних Інтервалах, обсягах поставок

і середньодобового споживання

Розглянута вище методика нормування виробничих запасів передбачає встановлення нормативу таких запасів стосовно умов, які склалися в передплановий період. Головне їхнє призначення - забезпечити безперервність виробництва та виконання виробничих програм.

7. Матеріально-технічне забезпечення виробництва_________________________107

Джерелами задоволення потреб підприємства в матеріальних ресурсах є: очікувані залишки матеріальних ресурсів на початок планового періоду, мобілізація внутрішніх ресурсів, поставки ресурсів за прямими господарськими зв'язками та закупки в торговельній мережі.

Надзвичайно важливе джерело забезпечення підприємства матеріалами -мобілізація внутрішніх ресурсів, яка здійснюється за наступними напрямками: економія матеріалів за рахунок впровадження організаційно-технічних заходів, прогресивних технологій, використання вторинних ресурсів, наднормативних залишків тощо.

Забезпечення безперебійної і ритмічної роботи підприємства вимагає створення нормативної величини незавершеного виробництва, що обумовлена необхідністю наявності визначеної кількості напівфабрикатів на кожному робочому місці, в процесі їх переміщення, на випадок аварій та інших непередбачуваних обставин.

Підтримання незавершеного виробництва на рівні нормальної величини досягається завдяки обліку в обсязі випуску продукції цехів підприємства, його зміни на початок і кінець періоду, що планується. Величина незавершеного виробництва на початок запланованого періоду розраховується на основі даних про його наявність на кінець звітного періоду. Визначення нормативної величини незавершеного виробництва на кінець періоду, що планується, вимагає проведення більш ретельних розрахунків, тому що вона залежить від багатьох факторів. Нормативна величина незавершеного виробництва розраховується в натуральному і вартісному виразі з врахуванням типу виробництва і методів його організації.

У масовому виробництві на величину незавершеного виробництва здійснюють вплив наступні фактори: число робочих місць, кількість виробів, що одночасно знаходяться на одному робочому місці, спосіб передачі деталей (вузлів) з однієї дільниці на іншу, план виробництва та собівартість одиниці продукції.

У серійному виробництві нормативна величина незавершеного виробництва залежить від середньоденного випуску певної продукції, тривалості виробничого циклу, коефіцієнту готовності виробу і його собівартості.

В одиничному виробництві величина незавершеного виробництва залежить від коефіцієнта готовності виробу і його собівартості.

Для оцінки незавершеного виробництва в гуртових цінах використовують коефіцієнт перерахунку, який розраховується відношенням обсягу продукції, що випускається в гуртових цінах, до її собівартості.

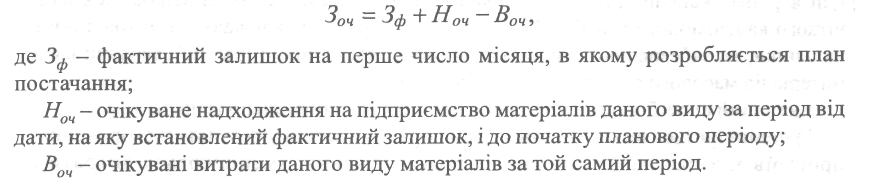

Величину очікуваних залишків на початок планового періоду (Зоч, грн) визначають за формулою:

Інформація про фактичні залишки матеріальних ресурсів на складах І в цехах підприємства знаходиться в матеріальних картках, оборотних відомостях та інших аналітичних документах. Ці дані беруться станом на перше число місяця.

1О8____________ ///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ

7.4. ОСОБЛИВОСТІ ВИЗНАЧЕННЯ ПОТРЕБИ ЦЕХІВ У МАТЕРІАЛЬНИХ РЕСУРСАХ В РІЗНИХ ТИПАХ ВИРОБНИЦТВА

Організацію забезпечення цехів матеріальними ресурсами можна проводити в декілька етапів:

1) визначення потреби кожного цеху у матеріальних ресурсах;

2) встановлення нормативу цехових запасів;

3) визначення очікуваних залишків матеріальних ресурсів у цехах на початок планового періоду;

4) встановлення лімітів відпуску матеріальних ресурсів;

5) встановлення способу забезпечення цехів матеріальними ресурсами (пасивного чи активного), розробка схем та графіків забезпечення матеріалами цехів підприємства.

Потреба цехів у матеріалах, залежно від типу виробництва й особливості діяльності підприємства, визначається за певними нормами їх (матеріалів) витрат та обсягом виробничої програми.

При масовому та багатосерійному виробництві потреба в матеріалах складається у подетальному розрізі та обчислюється множенням виробничої програми деталей на подетальні норми витрат.

В умовах одиничного та дрібносерійного виробництва потреби в матеріалах визначають (у плані замовлення), виходячи з кількості виробів у замовленні та норм витрат матеріалів на виріб.

Залежно від типу виробництва застосовуються різні системи лімітування та забезпечення цехів матеріалами. На підприємствах одиничного і дрібносерійного виробництва поширено децентралізовану (пасивну) систему постачання цехів. Склад видає матеріали на підставі разових вимог цехів, які самостійно їх отримують і транспортують. За умов масового та багатосерійного виробництва зі стабільною номенклатурою продукції й ритмічним споживанням матеріалів застосовується централізована (активна) система забезпечення робочих місць. Склад доставляє матеріали в цех безпосередньо на робочі місця в потрібній кількості й у належний час згідно з календарним графіком у межах встановленого ліміту. Централізована система дає змогу ефективніше використовувати складські приміщення, транспортні засоби, успішніше механізувати та автоматизувати транспортно-складські операції.

При централізованому постачанні матеріалів у цехи й на робочі місця використовують інтегровану систему виробництва й постачання "точно в час" (японський варіант "канбан"), коли всі процеси та їхнє забезпечення здійснюються згідно чіткого календарного графіку. В єдиний графік роботи включаються також і постачальники, які забезпечують виробничий процес часто прямо "з коліс", зводячи запаси матеріалів масового споживання до мінімуму [26].

Активний спосіб забезпечення має такі переваги порівняно із пасивним:

1) поліпшується використання транспортних засобів у результаті скорочення їх простоїв під час навантаження та розвантаження, зменшуються витрати на внутрішні перевезення, в тому числі за рахунок повнішого використання вантажопідйомності транспорту; сприяє ліквідації зайвих запасів у цехах та скороченню документообігу;

7. Матеріально-технічне забезпечення виробництва________________________1 О9

2) дає змогу поліпшити організацію виробництва, звільняючи робітників виробничого персоналу цехів та дільниць від оформлення документів на одержання матеріальних ресурсів;

3) сприяє впровадженню прогресивної транзитної системи забезпечення, за якої матеріальні ресурси, що надходять, не розвантажують на центральних складах забезпечення, а везуть просто на місце їх безпосереднього споживання - до цеху та на дільниці, при цьому значно зменшується обсяг робіт із завантаження, поліпшується обіг матеріальних ресурсів.

?=5) ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ

£ І САМОСТІЙНОЇ РОБОТИ

1. Що таке план МТЗ підприємства, які його завдання та порядок розробки?

2. Яким чином відбувається матеріально-технічне забезпечення в ринкових умовах?

3. Які існують джерела МТЗ в ринкових умовах?

4. Які існують методи розрахунку потреби в матеріально-технічних ресурсах?

5. Що являє собою баланс матеріально-технічного забезпечення? Який порядок його розробки?

6. Які Ви знаєте види запасів? Що є причиною їх створення?

7. Які існують системи регулювання запасів?

8. Для чого цехам встановлюють ліміт використання матеріалів?

9. Які критерії вибору постачальника ресурсів?

10. Які показники ефективності використання матеріальних ресурсів Ви знаєте?

'

1 1О ______________///. ПЛАНУВАННЯ РЕСУРСНОГО ЗАБЕЗПЕЧЕННЯ