4. Методические указания отбору инвестиционных проектов для финансирования2

Задача отбора инвестиционных проектов ставится при принятии решений о финансировании для

отдельного проекта,

нескольких независимых проектов и

альтернативных проектов (табл.5.2).

Отдельный проект рассматривается собственником в ходе финансового анализа с учетом критериев экономической эффективности и риска инвестиций (см. предыдущие разделы), и если проект принимается, то собственник вносит свой капитал и обращается за кредитом.

Кредиторы рассматривают заявки на кредит, представляемые собственниками в форме «бизнес-планов». Эти заявки как правило превышают ресурсы кредитных учреждений – кредиторы располагают многочисленными возможностями и ограниченным капиталом. Возникает проблема «оптимального финансирования» – проблема отбора из множества инвестиционных проектов лучших и формирования инвестиционных программ, которая решается экспертами специализированных банков, инвестиционных фондов и других кредитных учреждений.

Таблица 5.2

Динамические Методы отбора проектов

Название методов

|

Основной критерий |

Объект управления |

|

Метод дисконтирования

|

NPV (Kapitalwert) |

Отдельный проект |

|

Метод наращения |

Endwert |

||

Метод оценки доходности

|

PI, норма NPV |

||

Метод внутренней процентной ставки |

IRR |

||

Метод окупаемости |

PBP |

||

Метод инвестиционного бюджета |

Твердый бюджет |

NPV , норма NPV |

Независимые проекты |

Гибкий бюджет |

NPV , IRR |

||

Метод разделенных инвестиций |

Общая NPV, IRR |

Альтернативные проекты |

|

Метод дополнительных инвестиций |

NPV дополнительная |

||

Метод аннуитета |

Аннуитет |

||

Для отбора независимых проектов применяют метод инвестиционного бюджета. На подготовительном этапе анализируется достоверность информации и правильность финансового анализа с привлечением независимых экспертов, с использованием специальных пакетов прикладных программ (COMFAR, EUROCONSULT, PROSPIN, PROJEKT ЕXPERT, ИНВЕСТОР и др.).

Далее рассматривают все оцененные позитивно инвестиционные проекты (NPV > 0, p – общее число позитивных проектов). Для реализации каждого j-го проекта запрашивается капитал Kj. Ограничением служит располагаемый капитал Кb – инвестиционный бюджет.

Цель отбора – составить такую инвестиционную программу, которая обеспечит наибольшую отдачу и минимальный риск – программа должна включать самые доходные проекты с противодействующим риском. Для этого отобранные на первом этапе проекты необходимо упорядочить по значениям относительных критериев IRR или PI и отобрать первые, самые эффективные. Схема отбора инвестиционных проектов представлена на рис. 5.2. Очевидно, что в данном периоде можно профинансировать самые доходные проекты: Проект 1 Проект 2, Проект 3. Ограничением служит сумма имеющихся средств – бюджет инвестиционного фонда, например. Проект 4 и все остальные отклоняются.

Рис. 5.2. Схема отбора независимых инвестиционных проектов (твердый бюджет)

Для того, чтобы предотвратить отклонение крупных проектов ради мелких, но с большими относительными показателями, можно ввести дополнительный показатель – «значимость» проекта. Затем, применяя экспертный метод, взвесить важность каждого критерия в условных единицах (баллах), а процедуру отбора альтернатив проводить, используя парные критерии, например:

норма доходности PI (оценка от 1 до 10 баллов) +

+ величина NPV (до 6 баллов), или IRR (до 10 баллов) +

+ NPV (до 6 баллов).

Инвестиционная программа является допустимой, если отобранные варианты удовлетворяют условию: å Kj = Кb .

Оптимальная инвестиционная программа обеспечивает максимальную суммарную чистую дисконтированную стоимость

å NPVj ® max.

Для формирования инвестиционной программы осуществляется перебор проектов, сначала – при заданной реальной ставке ir по критерию NPV:

NPV > 0.

Далее в соответствии с методом инвестиционных бюджетов Джоэла-Дина в пределах бюджетного ограничения из представленных проектов выбираются те, у которых самые высокие критерии экономической эффективности: норма NPV (при твердом бюджете) или IRR (при гибком бюджете).

При твердом бюджете, когда заданы условия производства и определены возможности финансирования, в его пределах отбираются допустимые инвестиционные программы – набор инвестиционных проектов в порядке убывания нормы NPV.

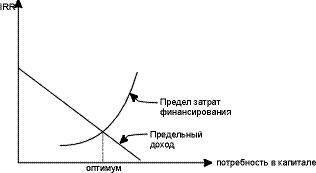

При гибком бюджете, когда для реализации каждого проекта могут использоваться переменные источники финансирования, варьируется доля собственного капитала и соответственно размер запрашиваемого кредита. В этом случае сначала ранжируются источники финансирования в порядке увеличения процентной ставки (затраты финансирования, «цена» привлеченного капитала), а проекты – по убыванию доли собственного капитала в общем объеме финансирования. Затем по критерию IRR формируются инвестиционные программы, для каждой рассчитывается предельный доход и предельные затраты финансирования. Схема отбора представлена на рис. 5.3, алгоритм отбора – в табл.5.3.

Рис. 5.3. Отбор инвестиционных проектов при переменном бюджете [7]

Применение этого метода отбора проектов обеспечивает абсолютную наглядность, прогнозируемость и достоверность прогноза, позволяет преодолеть неопределенность исходных данных и проблему выбора расчетной ставки i r. Дополнительными условиями являются обеспечение финансового равновесия во всех будущих периодах, заданного объема сбыта, кредитоспособности, минимизация риска.

Таблица 5.3

АЛГОРИТМ ОТБОРА НЕЗАВИСИМЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Шаг 1 |

Задать исходное значение ставки i, шаг_ k, число переборов p |

Шаг 2 |

Пусть i = i + k |

Шаг 3 |

Рассчитать характеристики проектов: NCF, NPV, PI, IRR, PBP, доля собственного капитала |

Шаг 4 |

Оценить важность каждого критерия методом экспертной оценки в баллах |

Шаг 5 |

Отобрать инвестиционные проекты по критерию NPV>0 |

Шаг 6 |

Контроль: Исходить из заданных условий производства и финансирования (твердый бюджет) ? Для реализации каждого проекта необходим определенный капитал Kj? Если нет – переход к шагу 12 |

Шаг 7 |

Просмотреть инвестиционные проекты по критерию норма NPV. Присвоить порядковые номера j по убыванию значения критерия |

Шаг 8 |

Сформировать инвестиционную программу в пределах бюджета: å Kj = Кb |

Шаг 9 |

Рассчитать суммарное значение NPV проектов инвестиционной программы |

Шаг 10 |

Повторить процедуру, начиная с шага 2, p раз |

Шаг 11 |

Перейти к шагу 18 |

Шаг 12 |

Проранжировать источники финансирования в порядке увеличения процентной ставки |

Шаг 13 |

Проранжировать проекты в порядке убывания собственного капитала в общем объеме финансирования |

Шаг 14 |

Сформировать инвестиционные программы по критерию IRR |

Шаг 15 |

Рассчитать для каждой программы предельный доход и предельные затраты финансирования |

Шаг 16 |

Найти оптимум: предел затрат = предел дохода |

Шаг 17 |

Переход к шагу 10 |

Шаг 18 |

Отобрать из инвестиционных программ ту, у которой максимальная суммарная NPV составляющих ее проектов: å NPVj ® max |

Шаг 19 |

Представить результаты расчета в требуемой форме |