3. Управление, методы управления и выявление хозяйственных рисков

3.1 Эффективность организации управления предпринимательским риском

Эффективность организации управления предпринимательским риском в значительной мере определяется классификацией факторов риска, под которой понимается их распределение на конкретные группы по определенным признакам для достижения поставленных целей. Классификация позволяет определить место каждого фактора в их системе и создает возможности для эффективного применения впоследствии соответствующих методов управления риском

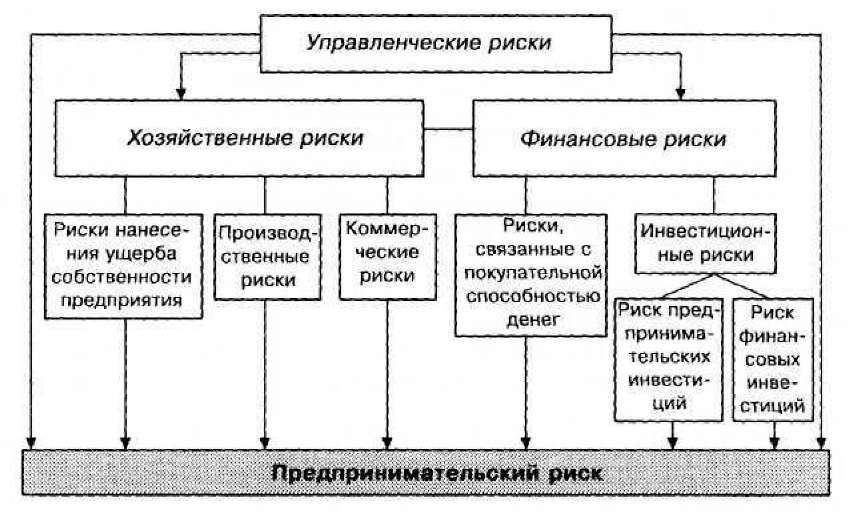

Рисунок Основные группы рисков деятельности предприятия (фирмы)

На рисунке представлены основные группы рисков деятельности производственного предприятия (фирмы), среди которых прежде всего следует выделить хозяйственные риски. Входящий в группу хозяйственных рисков производственный риск проявляется в возможности уменьшения объема выпуска продукции, снижения ее качества, роста издержек производства и уменьшения производительности труда, возникновении убытков в результате простоя производства, потерь рабочего времени, недопоставок исходных материалов, сырья, энергии и т. д.

Риск нанесения ущерба собственности предприятия (фирмы), его движимому и недвижимому имуществу (машинам и оборудованию, компьютерным базам данных, запасам сырья и материалов, готовой продукции на складе, грузам, денежным средствам и т. п.) обусловлен возможностью кражи, диверсии, халатности, перенапряжения технической и технологической систем, аварии, пожара, наводнения, механического либо радиационного воздействия и другими причинами.

Коммерческий риск связан с процессом реализации товаров и услуг, производимых или закупаемых предприятием, и проявляется в снижении объема реализации товаров вследствие изменения рыночной конъюнктуры и неблагоприятного изменения цен, повышении издержек обращения, потерях товара в процессе его обращения и др.

В последние годы отмечается значительное повышение для российских предприятий значимости финансовых рисков, которые связаны с вероятностью потерь финансовых ресурсов (т. е. денежных средств). Так, под воздействием инфляционного риска получаемые предприятиями в 1992—1995 гг. денежные доходы обесценивались с точки зрения реальной покупательной способности быстрее, чем росли. Дефицит денежной массы привел к расцвету бартера — товарного оборота, не сопровождающегося адекватными финансовыми потоками. В результате «бартеризации» экономики возросло влияние коммерческих рисков на совокупный риск деятельности производственного предприятия. Наряду с инфляционным риском весьма значимыми для многих предприятий оказались риски ликвидности и валютные риски, входящие в группу рисков, связанных с покупательной способностью денег.

3.2 Классификация методов управления хозяйственным риском

Многочисленные и разнообразные факторы хозяйственного риска, с которыми может столкнуться производственное предприятие, подробно рассмотренные в предыдущей главе, представляют собой существенную часть исходной информации для организации управления хозяйственным риском на производственном предприятии. Известно, что эффективность организации управления хозяйственным риском в значительной мере определяется классификационной схемой факторов хозяйственного риска, которая, устанавливая место каждого фактора в общей схеме, позволяет сопоставить ему соответствующий метод управления риском.

Негативное воздействие тех или иных факторов хозяйственного риска на деятельность предприятия, на реализацию его стратегических и оперативно-тактических решений со временем меняется. В начальный период реформ российской экономики преобладающее негативное влияние на деятельность предприятий оказывали внешние, нерегулируемые на уровне предприятия факторы хозяйственного риска. В нынешний период стабилизации макроэкономической ситуации на первое место выходят факторы риска внутрихозяйственной деятельности. В любом случае задача устойчивого развития своего бизнеса может успешно решаться только теми предприятиями, которые проводят планомерную и систематическую работу по снижению уровня хозяйственного риска в своей деятельности. Такое поведение предприятий некоторые исследователи называют "предпринимательским стилем управления", сущность которого состоит в органичном включении функции управления риском в общую систему управления предприятием (Забелина, 1999).

Действительно, крупные промышленные предприятия, отличающиеся во всем мире высоким консерватизмом, с трудом реагируют на изменения внешней среды и внутреннего состояния, подвержены склонности к ложному чувству экономической безопасности. Если малое промышленное предприятие, оценив текущий уровень хозяйственного риска и признав его неприемлемым для себя, может достаточно быстро переориентироваться и уйти из убыточного бизнеса, то для крупного промышленного предприятия такой выход почти не реален. Вовремя уловить негативные тенденции своего бизнеса, обнаружить отрицательную динамику изменения уровня хозяйственного риска - задача функции управления хозяйственным риском в системе управления

предприятием.

В реальных хозяйственных ситуациях, в условиях действия разнообразных факторов риска могут использоваться различные способы снижения уровня хозяйственного риска. Многообразие применяемых в хозяйственной практике промышленных предприятий методов управления уровнем хозяйственного риска

можно разделить на четыре типа:

• методы уклонения;

• методы локализации;

• методы диссипации;

• методы компенсации.

Выбор того или иного метода управления зависит, в частности, от типа руководителя предприятия. Так, крайне осторожный руководитель будет стремиться избегать риска во всех его, даже минимальных, проявлениях и предпочтет методы, основанные на отказе (уклонении) от риска: не принимать хозяйственных решений, которые не были бы стопроцентно гарантированными.

Методы локализации риска базируются на выявлении участков деятельности предприятия, в которых отмечена наиболее высокая концентрация факторов хозяйственного риска, с тем, чтобы затем выделить эти участки в самостоятельную учетно-финансовую или организационно-правовую структуру.

Методы диссипации риска, как явствует из их названия, основаны на распределении выявленных факторов риска между участниками производственного процесса и тем самым исключении чрезмерной концентрации риска у какого-то одного производителя. Такие методы распространены при организации работы в крупных и долгосрочных производственных проектах со многими участниками.

Методы компенсации хозяйственного риска основаны на формировании механизмов упреждающего действия. Эта группа методов предполагает разработку и реализацию превентивных аналитических, организационных и других мероприятий по снижению уровня хозяйственного риска.