3. Износ основных фондов, его виды и методы определения.

Основные фонды в процессе их эксплуатации изнашиваются. Различают два вида износа – физический и моральный.

Физический износ– утрата основными фондами своей первоначальной потребительской стоимости, происходящей в процессе работы или под воздействием внешних факторов.

Моральный износпредставляет собой преждевременное, до окончания срока физической службы, обесценение основных производственных фондов.

Факторы, определяющие износ основных фондов

|

Физический износ |

Моральный износ |

|

Степень нагрузки основных фондов. Качество средств труда. Порядок содержания и уход за основными фондами. Уровень квалификации рабочих. Условия протекания производственного процесса. |

Снижение себестоимости воспроизводства основных фондов. Появление более производительных основных фондов. |

Методы определения износа

Физический износопределяется на основании сроков службы основных фондов.

![]()

где Тф – фактический срок службы, лет.

Тн – норм. срок службы, лет.

Моральный износпервого вида определяется на основании соотношения балансовой и восстановительной стоимости.

![]()

Моральный износ второго видачаще всего определяется на основе сравнения производительности оборудования:

![]()

где:

Пр1– производительность действующих основных фондов;

Пр2– производительность новых основных фондов.

Однако при этом не учитывается экономия сырья и материалов и экономия рабочей силы. Поэтому для более точного учета (Мизн2) морального износа второго вида следует сравнивать основные фонды по издержкам производства, применяя следующую формулу:

![]()

где:

Изд.1 – издержки производства на единицу продукции действующих основных фондов, руб.

Изд.2 – издержки производства на единицу продукции новых основных фондов, руб.

4. Амортизация основных фондов: сущность, назначение, методы начисления.

Амортизация– это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции.

Согласно «Положения о порядке начисления амортизации основных средств и нематериальных активов» (2001 г.) предприятия могут использовать следующие способы начисления амортизации: Линейный. Нелинейный (метод суммы чисел либо метод уменьшаемого остатка). Производительный.

5. Показатели использования основных производственных фондов.

1. Частные показатели

1.1. Показатели экстенсивного использования

1.1.1. Коэффициент

сменности ![]()

где МС – сумма фактически отработанных машино-смен за сутки;

Коб – количество оборудования.

1.1.2. Коэффициент

экстенсивного использования ![]()

где Тфакт – время работы оборудования фактически;

Тнорм – время работы оборудование нормативное.

1.2. Показатели интенсивного использования

1.2.1. Коэффициент

интенсивного использования ![]()

где В – выработка оборудованием продукции в единицу времени

2. Обобщающие показатели

2.1. Коэффициент интегрального использованияКинтегр.=Кэкст х К инт

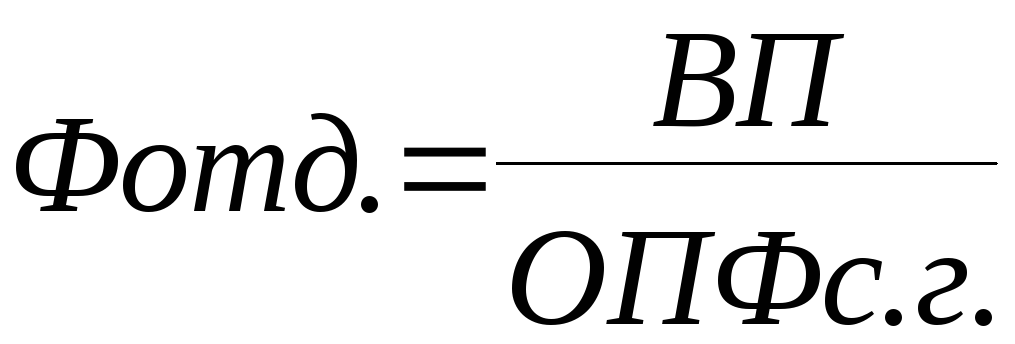

2.2. Фондоотдача:

,

,

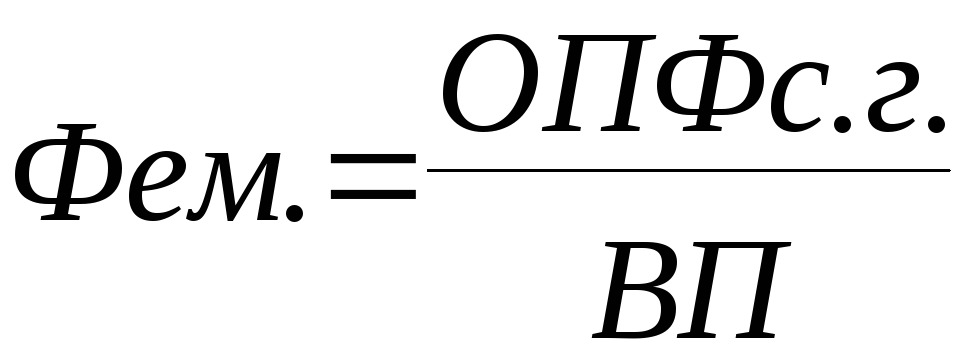

где ВП – стоимость валовой продукции за год, млн. руб.

ОПФс.г. – среднегодовая стоимость основных производственных фондов, млн.руб.

2.3. Фондоемкость:

2.4. Фондовооруженность труда:

,

,

где Р – среднесписочное число работников, чел.

Показатели, характеризующие движение основных фондов.

Для определения движения основных фондов и уровня из технического совершенствования рассчитывается ряд показателей.

Коэффициент ввода (Квв): Квв = Офвв / Офк.г.

Где Офвв – стоимость основных фондов, введенных в эксплуатацию, руб.;

Офк.г. – стоимость основных фондов на конец года, руб.

Коэффициент выбытия (Квыб.): К выб = ОФвыб / ОФн.г.

Где ОФвыб – стоимость основных фондов, выбывших за год, руб.;

ОФн.г. – стоимость основных фондов на начало года, руб.

Коэффициент износа (Ии): Ки = И / ОФн.г.

Где И – сумма начисленного износа, руб.

Коэффициент годности (Кг): Кг = (ОФн.г – И) / ОФн.г