4. Методы планирования прибыли. Метод прямого счета

Наиболее распространен на предприятиях, выпускающих небольшой ассортимент продукции. Прибыль исчисляется как разница между выручкой от реализации в соответствующих ценах и полной себестоимостью за вычетом налога на добавленную стоимость, других отчислений из выручки и акцизов.

Аналитический метод

Применяется при большом ассортименте выпускаемой продукции. Позволяет определить влияние отдельных факторов на прибыль. Прибыльность определяется по всей сравниваемой продукции в целом.

Этапы исчисления прибыли аналитическим методом:

Определение базовой рентабельности продукции.

Исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности продукции.

Учет влияния на плановую прибыль различных факторов: снижения себестоимости сравниваемой продукции, повышение ее качества и сортности, изменения ассортимента, цен и т.д.

Метод совмещенного счета

Совмещает методы прямого счета и аналитический. Стоимость товарной продукции в ценах планируемого года и себестоимость отчетного года определяются методом прямого счета, а воздействие на прибыль изменения себестоимости, повышение качества и др. определяются аналитическим методом.

5. Рентабельность: сущность, виды, показатели и методика их расчета.

Рентабельность– доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности.

Различают следующие показатели рентабельности.

Рентабельность капитала – количества прибыли, полученной

на 1 руб. вложенного капитала:

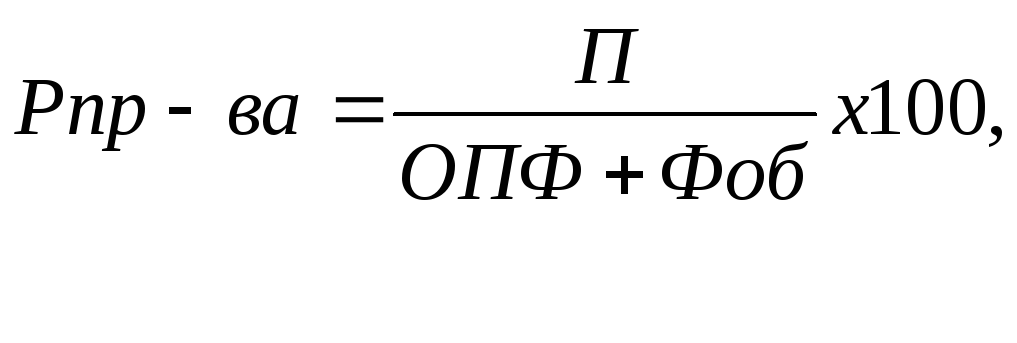

А) Рентабельность производства

б) Рентабельность номинального собственного капитала, который характеризуется размером уставного фонда предприятия (акционерный капитал).

![]()

в) Рентабельность собственного капитала по балансу

![]()

г) Рентабельность суммарной величины капитала по балансу

![]()

Рентабельность текущих затрат (рентабельность продукции)

![]()

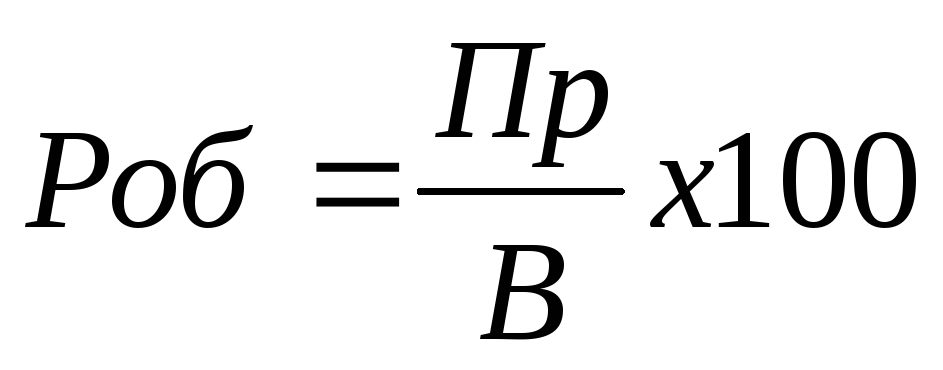

Рентабельность оборота (рентабельность продаж)

Рентабельность реальных инвестиций (КВ)

![]()

При разработке планов развития производства и анализе хозяйственной деятельности предприятия рассчитываются показатели общей и расчетной рентабельности капитала продукции, инвестиций и оборота. Общая рентабельность определяется по общей (балансовой) прибыли. Однако, целесообразность деятельности предприятия определяется суммой той прибыли, которую предприятие может использовать для собственных нужд. Поэтому важное значение имеет расчет уровня рентабельности по ЧП. Такой вид рентабельности получил название расчетной.

6. Факторы и пути увеличения прибыли и повышения рентабельности на предприятии.

|

Факторы прибыли |

|

|

Пути увеличения прибыли на предприятии | ||

|

|

|

|

|

| |

|

Внутренние факторы |

|

Внешние факторы |

|

Увеличение выпуска продукции | |

|

|

|

|

|

| |

|

Внедрение современной техники и технологии на предприятии |

|

Конъюнктура рынка |

|

Повышение качества продукции | |

|

|

|

|

| ||

|

|

Уровень цен на потребляемые материально- технические ресурсы |

|

Продажа излишнего оборудования и другого имущества или сдача его в аренду | ||

|

|

|

| |||

|

Уровень хозяйствования |

|

| |||

|

|

|

|

|

| |

|

Компетентность руководства и менеджеров |

|

Нормы амортизации |

|

Снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени | |

|

|

|

|

| ||

|

Конкурентоспособность продукции |

|

Система налогообложения |

| ||

|

|

| ||||

|

|

|

|

| ||

|

Уровень организации производства и труда |

|

|

| ||

|

|

|

| |||

|

|

|

|

|

| |

|

|

|

|

|

Диверсификация производства | |

|

|

|

|

|

| |

|

|

|

|

|

Расширение рынка продаж и др. | |

Рис.1. Факторы и пути увеличения прибыли на предприятии