ФИНАНСЫ-ОБЗОРНАЯ декабрь 2014 / Федеральный бюджет для граждан 2014

.pdfI. Основные понятия |

Характеристика налогов |

11 |

|

|

|

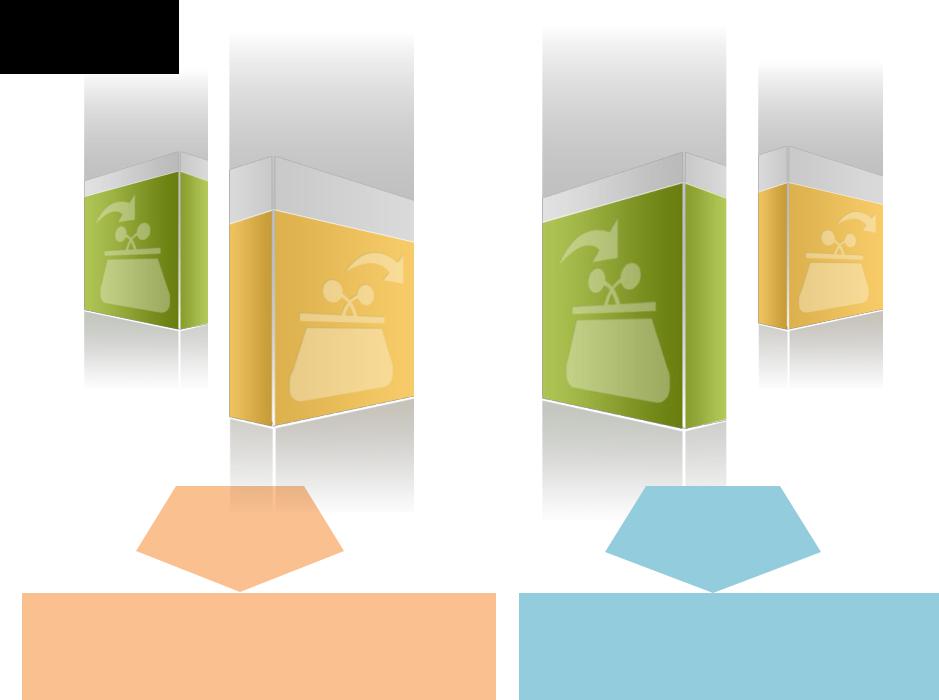

Налоги – обязательные платежи юридических и физических лиц в бюджет

Функции налогов

1.Фискальная ( = сформировать доходы бюджета для выполнения функций государства).

2.Регулятивная ( = влиять на развитие экономики).

3.Распределительная ( = перераспределять доходы между отраслями, организациями и гражданами).

I. Основные понятия

Какова роль Налогового кодекса Российской Федерации

12

для бюджета?

Налоговый кодекс Российской Федерации (принят в 1998 году) устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в Российской Федерации.

Налоговый кодекс Российской Федерации

Часть I |

Часть II |

|

|

|

|

Регулирование порядка взаимоотношений |

Описание и порядок взимания федеральных, |

|

налоговых органов и налогоплательщиков |

региональных и местных налогов |

|

|

|

|

Установление ответственности за |

Специальные налоговые режимы |

|

совершение налоговых правонарушений |

|

|

|

|

|

I. Основные понятия Что регулирует Бюджетный кодекс Российской Федерации? 13

Бюджетный кодекс Российской Федерации (принят в 1998 году) устанавливает общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, определяет основы бюджетного процесса и межбюджетных отношений, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации.

С 1 июля 2013 года все желающие могут принять участие в обсуждении новой редакции Бюджетного кодекса на сайте «Бюджетный кодекс: методология, практика, новая редакция» (http://budcodex.ru/).

|

|

Бюджетный кодекс Российской Федерации |

|

|

||

|

|

|

|

|

|

|

|

Часть I |

Часть II |

|

Часть III |

Часть IV |

|

|

|

|

||||

|

|

|

||||

|

|

Бюджетные нарушения и |

|

|||

|

|

|

|

|||

|

Общие |

Бюджетная |

|

Бюджетный процесс в |

|

|

|

|

бюджетные |

|

|||

|

|

|

|

|||

|

положения |

система |

|

Российской Федерации |

|

|

|

|

меры принуждения |

|

|||

|

|

|

|

|||

|

|

Российской |

|

|

|

|

|

|

|

|

|

|

|

|

|

Федерации |

|

|

|

|

|

|

|

|

|

|

|

|

Структура бюджетного |

Структура |

|

Стадии бюджетного |

Бюджетные нарушения и их |

|

|

бюджетной системы |

|

|

|

||

|

законодательства |

|

процесса |

виды |

|

|

|

Российской |

|

|

|||

|

|

|

|

|

|

|

|

|

Федерации и |

|

|

|

|

|

|

бюджетной |

|

|

|

|

|

|

классификации |

|

|

|

|

|

Общие понятия |

Принципы бюджетной |

|

Полномочия участников |

Бюджетные меры |

|

|

системы |

|

|

|||

|

и термины |

|

бюджетного процесса |

принуждения |

|

|

|

|

|

|

|||

|

Разграничение |

Основные положения |

|

Основы государственного |

|

|

|

бюджетных полномочий |

о доходах и расходах |

|

|

|

|

|

|

финансового контроля |

|

|

||

|

Российской Федерации, |

бюджетов, государственном |

|

|

|

|

|

|

|

|

|

||

|

субъектов Российской |

(муниципальном) |

|

|

|

|

|

Федерации и |

долге, межбюджетных |

|

|

|

|

|

муниципальных |

трансфертах |

|

|

|

|

|

образований |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бюджеты |

|

|

|

|

|

|

государственных |

|

|

|

|

|

|

внебюджетных фондов |

|

|

|

|

|

|

|

|

|

|

|

I. Основные понятия

Основные характеристики бюджетов |

14 |

Доходы – Расходы = Дефицит (Профицит)

Доходы |

|

|

Расходы |

Расходы |

|

Доходы |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Дефицит |

|

Профицит |

|

(расходы больше |

|

(доходы больше |

|

доходов) |

|

расходов) |

|

При превышении расходов над доходами принимается решение об источниках покрытия дефицита (например, использовать имеющиеся накопления, остатки, взять в долг).

При превышении доходов над расходами принимается решение, как их использовать (например, накапливать резервы, остатки, погашать долг).

I. Основные понятия |

Доходы бюджета |

15 |

|

|

|

|

|

|

Доходы бюджета - безвозмездные и безвозвратные поступления денежных средств в бюджет.

НАЛОГОВЫЕ ДОХОДЫ |

|

НЕНАЛОГОВЫЕ ДОХОДЫ |

||||

|

|

|

|

|

|

|

Поступления |

от |

уплаты |

|

Поступления |

от уплаты других |

|

налогов, |

установленных |

|

пошлин и сборов, установленных |

|||

Налоговым |

|

кодексом |

|

законодательством |

Российской |

|

Российской |

Федерации, |

|

Федерации, а также штрафов за |

|||

например: |

|

|

|

нарушение |

законодательства, |

|

налог |

на |

прибыль |

|

например: |

|

|

организации; |

|

|

таможенные |

пошлины и |

||

налог на |

добавленную |

|

таможенные сборы; |

|||

стоимость; |

|

|

доходы |

от |

использования |

|

налог |

на |

добычу |

|

государственного имущества; |

||

полезных ископаемых; |

|

плата |

за |

негативное |

||

другие. |

|

|

|

воздействие на окружающую |

||

|

|

|

|

среду; |

|

|

|

|

|

|

штрафы |

за |

нарушение |

|

|

|

|

законодательства о налогах и |

||

сборах; другие.

БЕЗВОЗМЕЗДНЫЕ

ПОСТУПЛЕНИЯ

Поступления от других бюджетов (межбюджетные трансферты), организаций, граждан (кроме налоговых и неналоговых доходов).

I. Основные понятия

Межбюджетные трансферты - основной вид |

16 |

|

безвозмездных перечислений |

||

|

Межбюджетные трансферты – денежные средства, перечисляемые из одного бюджета бюджетной системы Российской Федерации другому.

Виды межбюджетных трансфертов |

Определение |

|||

|

|

|

|

|

Дотации (от лат. «Dotatio» – |

Предоставляются |

|||

без определения |

||||

дар, пожертвование) |

|

|||

|

конкретной цели их |

|||

|

|

|

||

|

|

|

использования |

|

|

|

|

|

|

|

|

|

Предоставляются на |

|

Субвенции |

(от |

лат. |

финансирование |

|

«Subvenire» – приходить на |

«переданных» другим |

|||

помощь) |

|

|

публично-правовым |

|

|

|

|

образованиям |

|

|

|

|

полномочий |

|

|

|

|

|

|

|

|

|

Предоставляются на |

|

Субсидии |

(от |

лат. |

условиях долевого |

|

«Subsidium» – поддержка) |

софинансирования |

|||

|

|

|

расходов других |

|

|

|

|

бюджетов |

|

|

|

|

|

|

Аналогия в семейном бюджете

Вы даете своему ребенку «карманные деньги»

Вы даете своему ребенку деньги и посылаете его в магазин купить продукты (по списку)

Вы «добавляете» денег для того, чтобы ваш ребенок купил себе новый телефон (а остальные он накопил сам)

I. Основные понятия |

Расходы бюджета |

17 |

|

|

|

|

|

|

Расходы бюджета – выплачиваемые из бюджета денежные средства

РАСХОДЫ

по типам |

по |

по функциям |

по ведомствам |

|

расходных |

||||

государственным |

||||

государства |

(слайд 21, 22) |

|||

обязательств |

||||

программам |

||||

(слайд 20) |

|

|||

(слайд 18) |

|

|||

(слайд 19) |

|

|||

|

|

|||

|

|

|

I. Основные понятия |

Понятие и типы расходных обязательств |

18 |

|

|

|

Расходное обязательство – обязанность выплатить денежные средства из соответствующего бюджета

Расходные обязательства |

Основания для возникновения и оплаты |

|

|

|

Законы, определяющие объем и правила определения |

Публичные |

объема обязательств перед гражданами, организациями, |

|

органами власти |

|

|

|

в том числе законы, устанавливающие права граждан на |

в том числе |

получение социальных выплат (пенсий, пособий, |

|

компенсаций) |

|

|

|

Государственный (муниципальный) контракт, трудовое |

Гражданско-правовые |

соглашение, соглашение о предоставлении субсидии |

|

органам власти на закупки и т.д. |

|

|

Межгосударственные |

Межгосударственный договор (соглашение) |

|

|

I. Основные понятия |

Что такое государственные программы? |

19 |

|

|

|

|

|

|

Стратегия долгосрочного развития

Государственная программа |

Ответственный |

|

исполнитель: Министерство |

||

Российской Федерации |

||

образования и науки |

||

«Развитие образования» |

||

Российской Федерации |

||

|

Цель: Обеспечение высокого качества российского

образования

Основные ожидаемые результаты:

улучшение результатов российских школьников по итогам международных сопоставительных исследований качества общего образования;

повышение удовлетворенности населения качеством образовательных услуг.

Основные индикаторы:

удельный вес численности населения в возрасте 5 -18 лет, охваченного образованием, в общей численности населения в возрасте 5 - 18 лет;

доступность дошкольного образования;

отношение среднего балла ЕГЭ в 10 процентах школ с лучшими результатами ЕГЭ к среднему баллу ЕГЭ в 10 процентах школ с худшими результатами ЕГЭ.

Государственная (муниципальная) программа –

это документ, определяющий:

цели и задачи государственной политики в определенной сфере;

способы их достижения;

примерные объемы используемых финансовых ресурсов.

I. Основные понятия |

Расходы бюджетов по основным функциям государства |

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Охрана |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Национальная |

|

Национальная |

|

|

|

Социальная |

|

|

|

|

|

|

|

|||||||

|

|

окружающей |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

экономика |

|

|

|

политика |

|

|

|

|

|

|

|

||||||||

|

оборона |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

среды |

|

|

|

|

|

|

|

|

|

|

Межбюджетные |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Общегосударствен |

|

|

|

|

|

|

|

Образование |

Здравоохранение |

Физическая |

|

|

трансферты |

||||||||

Национальная |

|

|

|

|

Культура, |

культура и |

|

|

общего |

||||||||||||

ные вопросы |

безопасность и |

|

|

|

|

спорт |

Средства |

|

характера |

||||||||||||

|

|

|

|

|

|

|

кинематография |

|

|||||||||||||

|

|

|

правоохранительная |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

массовой |

|

|

|

|||||

|

|

|

Жилищно- |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

деятельность |

|

|

|

|

|

|

|

|

|

информации |

|

|

|

|||||

|

|

|

|

|

|

|

коммунальное |

|

|

|

|

|

|

|

Обслуживание |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

хозяйство |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

государственного и |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

муниципального |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

долга |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Каждый из разделов классификации имеет перечень подразделов, которые отражают основные направления реализации соответствующей функции.

Например, в составе раздела «Образование», в том числе, выделяются:

дошкольное образование;

общее образование;

начальное профессиональное образование;

среднее профессиональное образование;

профессиональная подготовка, переподготовка и повышение квалификации;

высшее и послевузовское профессиональное образование.

Полный перечень разделов и подразделов классификации расходов бюджетов приведен в статье 21 Бюджетного кодекса Российской Федерации.