I подход

ликвидируется учет операций, связанных с движением и наличием материалов на складах;

ликвидируется обособленный учет прямой заработной платы основных производственных рабочих и начислений на нее;

Счет «ГОТОВАЯ ПРОДУКЦИЯ» является ключевым. На нем осуществляется сбор всех затрат и калькулирование себестоимости продукции (рис. 4.3). В калькуляции себестоимости продукции в данной компании выделяются только две статьи:

«ПРЯМЫЕ ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ» (основные материалы);

«КОСВЕННЫЕ РАСХОДЫ»;

В ее состав включаются

общепроизводственные расходы

расходы на оплату труда основных производственных рабочих.

Рис. 4.3. Схема учетных записей (Iподход)

В рабочий план счетов вводится счет «МАТЕРИАЛЫ И ПРОИЗВОДСТВО», который объединяет учет основных материалов на складе и в незавершенном производстве (НП).

Затраты, связанные с приобретением материалов, сразу же относятся к производственным, списываются со счетов «Расчеты с персоналом по оплате труда», «Затраты вспомогательных производств», «Разные дебиторы и кредиторы» и др., и отражаются на счете «Материалы и производство».

На счете «Общепроизводственные расходы», учитывается начисленная заработная плата производственных рабочих.

Счет «Общепроизводственные расходы», закрывается не на «Основное производство», а на счет «Готовая продукция»

Экономия (или перерасход) может относиться к периодическим расходам и списываться на счет «Продажи» в том же месяце.

Учетные записи на счетах представлены на рисунке 4.3.

II подход

ликвидируется учет операций, связанных с отпуском в производство материалов и выпуском готовой продукции;

ликвидируется, обособленный учет прямой заработной платы основных производственных рабочих;

Второй подход к калькулированию в системе ЛТ имеет также две точки учета на материальном потоке, позволяющие обойтись без традиционного учета затрат на производство. Счет «ПРОДАЖИ» является ключевым. На нем осуществляются сбор всех затрат и калькулирование себестоимости продукции (рис. 4.4.). В калькуляции себестоимости продукции выделяются две статьи:

1) «Основные материалы» (прямые производственные затраты);

2).«Общепроизводственные расходы», включающие ЗП производственных рабочих (косвенные производственные расходы).

Первая особенность возникает при отпуске материалов в производство, данная операция не отражается на счетах. Затраты, связанные с производственным потреблением материалов, относятся на счет «Продажи».

Вторая особенность связана с учетом прочих производственных расходов. Учет понесенных затрат аналогичен учету в примере I, счет «ОПР» закрывается не на счет «Готовая продукция», а на счет «Продажи». Учетные записи представлены на рисунке 4.4.

Рис. 4.4. Схема учетных записей на счетах (II подход)

III подход

ликвидируется учет операций, связанных с движением и наличием материалов на складах;

учет затрат в процессе производства;

учет операций, связанных с выпуском готовой продукции;

ликвидируется обособленный учет прямой заработной платы и начислений основных производственных рабочих.

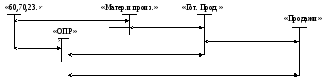

Третий вариант наиболее радикальный. Он имеет всего одну точку учета на материальном потоке. Счет «Готовая продукция» (рис. 4.5.) является ключевым. На нем осуществляются сбор всех затрат и калькулирование себестоимости продукции

«60,

70, 23» «Гот

продукция»

«Продажи»

ОПР

Рис. 4.5. Схема учетных записей на счетах (III подход)

Все записи о расходе материалов, заработной платы и другие осуществляются только в момент продажи продукции на счете «Продажи».

В калькуляции себестоимости продукции выделяются две статьи:

1) «Основные материалы» (прямые производственные затраты);

2) «Общепроизводственные расходы», включающие заработную плату производственных рабочих (косвенные производственные расходы).

При приобретении материалов и отпуске их в производство, данная операция не отражается на счетах «Материалы» и «Основное производство». Затраты, связанные с производственным потреблением материалов относятся на счет «Готовая продукция».

Учет прочих производственных расходов и отклонений аналогичен рассмотренным в 1 и 2 подходе. Схема учетных записей на счетах приведена на рисунке. 4.5.

Использование подхода «точно в срок» за счет снижения затрат и повышения качества приводит к повышению эффективности бизнес-процесса и к повышению конкурентоспособности организации в долгосрочном периоде. Однако при его использовании возможны трудности:

главная – сложно избежать ошибок в ассортименте и срывов поставок, а каждый такой сбой приводит в условиях JIТ-производства к остановке производственного процесса с неизбежными последствиями. Лучшим является вариант, при котором создается цепочка предприятий-партнеров, работающих по системе «точно в срок».