Тема 5. Финансовые расчеты с применением шести стандартных функций сложного процента

5.1. Теория стоимости денег как капитала во времени

По теории стоимости денег во времени одна денежная единица сегодня стоит дороже, чем полученная в будущем. Это связано с тем, что за весь период до появления будущих доходов денежная единица приносит прибыль, новую стоимость.

Денежная единица рассматривается как капитал. А процесс пересчета потока будущих доходов в единую сумму текущей стоимости называется капитализацией дохода.

Стоимость приносящей доход собственности определяется текущей стоимостью денежной единицы (одного доллара), которая будет получена в будущем.

Итак, в основе оценки приносящей доход недвижимости лежит понятие текущей стоимости (present value).

Для правильной оценки будущих поступлений необходимо провести временную корректировку, используя сложный процент и дисконтирование.

Сложный процент означает, что уже полученный процент, будучи положенным на депозит вместе с первоначальными инвестициями, становится частью основной суммы. И в следующий период, наряду с первоначальным депозитом, полученный процент приносит новый процент.

Простой процент не предполагает данной процедуры.

Дисконтирование − это процесс приведения будущих доходов к их текущей стоимости.

Стоимость ожидаемых будущих доходов зависит от нескольких факторов:

1) суммы денежных средств, представленных наличными деньгами или их денежными эквивалентами, которые будут инвестированы или получены от инвестиций, что позволит рассчитать: обеспечит ли данное вложение средств положительную ставку дохода (т.е. приток денег превысит их отток);

2) времени выплаты или получения сумм денежных средств, что важно для увеличения прибыли. Временной период может состоять из одного дня, месяца, квартала, полугодия или года;

3) риска − неопределенности, связанной с инвестициями, т.е. вероятности того, что прогнозируемые доходы от инвестиций, окажутся больше или меньше предполагаемых величин;

4) соответствующей ставки дохода на инвестиции (конечной отдачи) - процентного соотношения между чистым доходом и вложенным капиталом. Естественно, что чем больше риск, тем выше должна быть ставка дохода, компенсирующая риск инвестора.

В основе расчетов по формированию и оценке денежных потоков с заданными характеристиками (время и период поступления доходов от инвестиций, ставка процента) используются стандартные функции сложного процента:

1) накопленная сумма единицы ( или будущая стоимость единицы );

2) текущая стоимость единицы (реверсии);

3) накопление денежной единицы за период (или будущая стоимость аннуитета);

4) фактор фонда возмещения;

5) текущая стоимость единичного аннуитета;

6) взнос на амортизацию единицы.

11

Функции сложного процента

Расчет роста денежной единицы осуществляется, как говорилось выше, с использованием сложных процентов. Все шесть функций сложного процента строят, используя общую базовую формулу ( 1+ i )n , описывающую накопленную сумму единицы. Все факторы являются производными от этого базового уравнения, где

i − периодическая ставка процента; n − число периодов

Накопленная сумма единицы (или будущая стоимость единицы)-кол.1

Данная функция показывает, сколько будет стоить одна денежная единица, положенная на депозит под i процентов на n лет.

FV - ?

PV

Время (годы)

Расчеты будущей стоимости текущего капитала проводят по формуле

FV=PV(1+i)n , ( 1 )

где FV − будущая стоимость текущего капитала ( future value );

PV − текущая стоимость капитала (present value) ;

i − ставка процента; n − число периодов.

Период накопления может быть и более коротким, чем год, и может составлять месяц, квартал, полугодие. Это фиксированное (дискретное) накопление.

n х 4

Более частое накопление FVкварт .= ( 1 + i/ 4 )

n х12

FVмес. = ( 1 + i/ 12 )

Непрерывное накопление ( приближением может быть ежедневное накопление):

n х 360

FVежедн. = ( 1 + i/ 360 )

Если начисление процентов производится чаще одного раза в год, то сумма растет быстрее, чем при ежегодном начислении. Величина процентной ставки, которая позволила бы получить такую же величину основной суммы при ежегодном начислении называется эффективной ставкой процента. В этом случае сама годовая ставка называется номинальной.

Пример. Банковская процентная ставка по вкладам составляет 10%. Начальная сумма 1000 долл. Начисление процентов производится в конце года, квартала, месяца. Определить накопленные суммы через 5 лет.

Решение.

1. Годовое накопление

![]() = 1000

х ( 1 + 0,1)5 = 1000 х 1,15 = 1610,51

= 1000

х ( 1 + 0,1)5 = 1000 х 1,15 = 1610,51

2. Квартальное накопление

![]() =

1000 х ( 1 + 0,1/ 4 )5 х 4 = 1638,6

=

1000 х ( 1 + 0,1/ 4 )5 х 4 = 1638,6

3. Месячное накопление

![]() =

1000 х ( 1 +0,1 / 12 )5 х 12 = 1645,3

=

1000 х ( 1 +0,1 / 12 )5 х 12 = 1645,3

Таким образом, надо иметь в виду, что при одной и той же номинальной ставке в 10%, более частое накопление приводит к более быстрому росту основной суммы и, следовательно, к большему значению эффективной ставки.

Зависимость процентной ставки от периода накопления

Период накопления при номинальной ставке 10% |

Эффективная ставка |

При годовом накоплении |

10, 00% |

При квартальном |

10, 38% |

При ежемесячном |

10, 47% |

Правило 72-х используется для примерного расчета количества лет, необходимых для увеличения наличной суммы в два раза при условии, что весь процент остается на депозите. Для расчета необходимо разделить 72 на ставку процента (выраженную целым числом).

Пример. За 6 лет сумма на депозите удвоится при ставке сложного процента 12% (72 : 6 = 12)

И наоборот, при ставке 9% сумма на счете удвоится примерно за 8 лет (72 : 9 = 8).

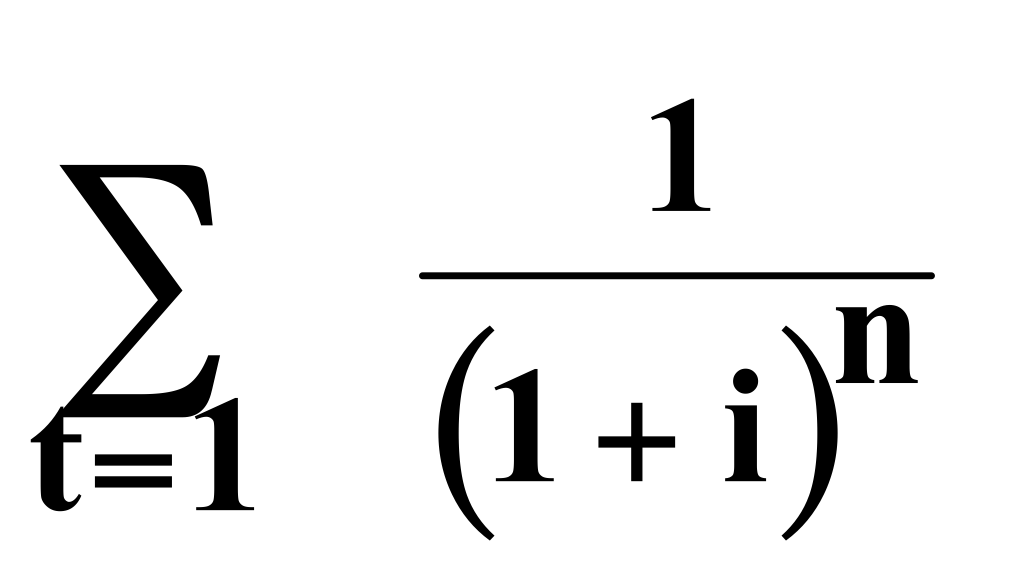

Текущая стоимость единицы ( реверсии ) ( кол. 4 )

Эта функция используется для оценки текущей стоимости известной или прогнозируемой суммы будущего поступления денежных средств с учетом заданного сложного процента.

При использовании фактора текущей стоимости появляется понятие дисконтирования, которое по смыслу противоположно накоплению.

FV

PV- ?

0 1 2 3 4

Время (годы)

Время (годы)

Используя эту функцию, можно решить, какую сумму надо положить на депозит cегодня, чтобы получить заданную сумму в будущем.

Текущая стоимость единицы - это величина, обратная накопленной сумме единицы:

![]()

(

2 )

(

2 )

Интервалы между периодами дисконтирования могут быть более частыми, чем один год. При этом номинальная ставка дисконта делится на частоту интервалов, а число периодов умножается на число лет, аналогично как в процессе накопления.

Пример. По прогнозируемым данным доход от бизнеса через 5 лет должен составить 100 000 д.е. Каковы должны быть инвестиции для обеспечения этого прогноза при условии, что закладываемая в прогноз ставка доходности не изменится и составит 16% годовых?

Решение.

PV = FV (1+i)-n = 100 000 х 1,16-5 = 47 611,3

Текущая стоимость единичного аннуитета (кол . 5)

Аннуитет определяется как серия равновеликих платежей за n периодов.

Платежом (payment − сокращенно PMT) n -го периода называется разовый платеж денежного вклада в этом периоде.

Данная функция позволяет определить текущую стоимость всех платежей, осуществляемых за n периодов и дисконтированных по ставке i.

Неизвестная Известный поток равновеликих

текущая стоимость платежей, дисконтированный по

PV- ? заданной ставке

PMT1 PMT2 PMT3 PMT4

0 1 2 3 4

Время (годы)

Текущая стоимость аннуитета может быть рассчитана при заданной ставке дисконта через оценку каждого платежа по фактору текущей стоимости единицы (реверсии):

100 долл. дохода в конце года при ставке дисконта 10 %:

стоимо сть

1 поступления - 90,91 (100 х 0,90909 )

сть

1 поступления - 90,91 (100 х 0,90909 )

2 -го - 82,64

3 -го - 75,13

4 -го - 68,30

316, 98

Итак, сегодняшние инвестиции в 316,98 долл. являются обоснованной платой за право ежегодного получения 100 долл. в течение 4-х лет.

Формула обычного аннуитета с использованием фактора текущей стоимости реверсии

РV

= РМТ

Второй способ предполагает использование фактора аннуитета или фактора Инвуда, который рассчитывается по следующей формуле

![]() . (

3 )

. (

3 )

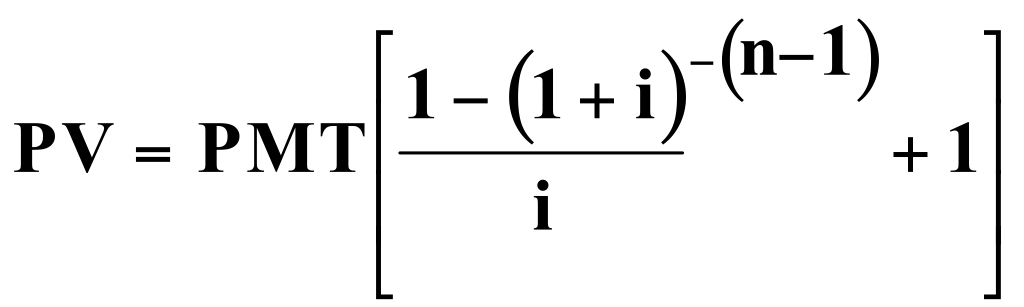

По структуре различают авансовый аннуитет − первое поступление в потоке доходов происходит немедленно. Последующие платежи производятся через равные интервалы.

Первый платеж производится немедленно и поэтому не дисконтируется, последующие поступления дисконтируются по фактору обычного аннуитета укороченного на один период и добавить к нему единицу.

Для расчетов авансового аннуитета используется следующая формула

(

3`)

(

3`)

Пример. Ежемесячные платежи по аренде поступают: а) в конце и б) в начале каждого месяца в размере 5000 д.е. Годовая ставка −11%. Какова текущая стоимость платежей за 9 месяцев?

Решение. Используя фактор кол.5 таблиц сложного процента, находим текущую стоимость обычного аннуитета:

PV = 5000 х 8,60099 = 43 004,95 (д.е.)

Фактор для расчета авансового аннуитета определяется по периоду n-1, т. е. по 9-му месяцу и прибавляется 1; и это составит: 7,67983 + 1= 8,67983.

PV = 5000 х 8,67983 = 43 399,15 (д.е.).

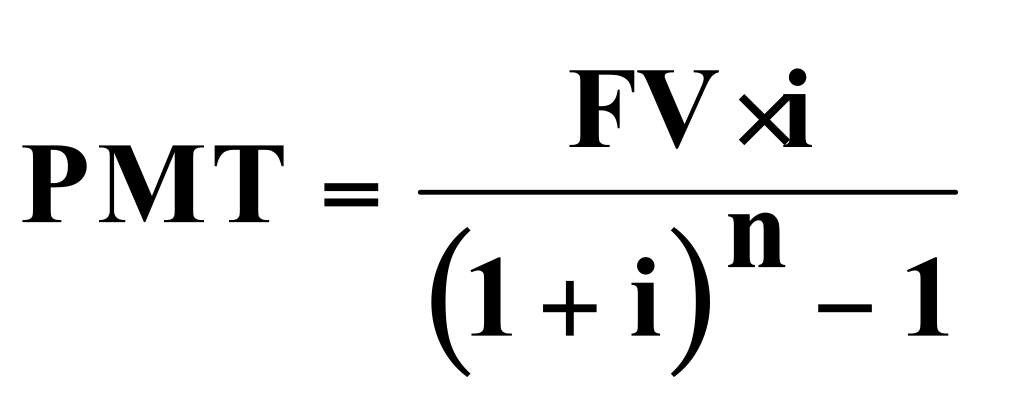

Взнос на амортизацию единицы ( кол .6)

Амортизацией называется процесс погашения долга с течением времени.

Взнос

на амортизацию единицы

показывает, каким будет обязательный

периодический платеж по кредиту,

включающий процент и выплату части

основной суммы и позволяющий пог

PMT1-?

PMT2-?

PMT3-?

$

PV

0 1 2 3

Время ( годы)

Платеж определяется как величина, обратная текущей стоимости аннуитета:

![]() ( 4 )

( 4 )

Пример. Кредит в размере 200 000 руб. предоставлен по 12% ставке на 25 лет с ежемесячными выплатами. Определить величину ежемесячных выплат по кредиту.

Решение.

РМТ = 200 000 х 0,0105322 = 2 106,44 (руб.)

Накопление единицы за период или

будущая стоимость аннуитета (кол.2)

Функция накопления единицы за период позволяет вычислить, какой по истечении всего установленного срока будет общая стоимость серии равных сумм, депонированных в каждом из периодических интервалов.

Будущая стоимость обычного аннуитета определяется по формуле:

![]() . ( 5 )

. ( 5 )

Если платежи осуществляются в начале каждого периода, будущую стоимость авансового аннуитета рассчитывают по следующей формуле:

.

( 5`)

.

( 5`)

Пример.

Ежемесячные платежи по аренде поступают

в начале каждого месяца в размере 2000

долл. Среднерыночная ставка дох

ода

- 10%. Какова будущая стоимость платежей

к концу 11-го месяца?

ода

- 10%. Какова будущая стоимость платежей

к концу 11-го месяца?

Решение. FV = PMT х фактор кол.2 = 2000 х 11,565568 = 23131,13 долл.

Фактор фонда возмещения (кол.3)

Фактор фонда возмещения показывает денежную сумму, которую необходимо вносить в конце каждого периода для того, чтобы через заданное число периодов на счету аккумулировалась нужная сумма.

$

FV=известна

PMT1 - ? PMT2 - ?

0 1 2 . . . n

Время (годы)

Эта величина, обратная функции накопления единицы за период, учитывает только возврат инвестированных средств ( of ):

.

( 6 )

.

( 6 )

Пример. Владелец ресторана планирует за 4 года накопить 100 000 д.е. на ремонт. Какую сумму ему необходимо ежегодно перечислять на счет, приносящий 13% годовых?

Решение.

РМТ = 100 000 х 0,2061942 = 20 619,42 (д.е.)

13

Сущность и основные этапы сравнительного метода.

Рыночный подход (прямого сравнения продаж) базируется на сборе, записи и сравнении данных по продажам сравнимых объектов недвижимости.

Базовую модель данного подхода можно представить следующим словесным выражением: “Рыночная стоимость объекта собственности равна цене продажи сравнимого с ним объекта плюс поправки к этой цене, связанные с различиями в характеристиках объектов сравнения и оценки” или в виде алгебраического выражения:

С = Цср. + П cр., (3)

где С − рыночная стоимость оцениваемого объекта собственности;

Цср. − цена продажи сравнимого объекта недвижимости;

П cр. − совокупная поправка к цене продажи, выраженная в деньгах.

Этапы применения рыночного подхода.

Этап 1. Выявление недавних продаж сопоставимых объектов на соответствующем рынке (данные могут быть получены из: интервью с различными сторонами; квалифицированных экспертных заключений; новостей или даже рекламных объявлений; собственного досье оценщика; материалов органов госрегистрации; судебных заседаний; архивов кредитных институтов − банков, страховых компаний; досье брокеров по недвижимости; риэлторских фирм; нотариальных контор; электронных баз данных и т.д. Особенно важны данные по последним продажам).

Условия сопоставимости: в той или иной рыночной зоне находится проданный объект и объект оценки; схожи ли они по возрасту и величине, насколько похожими являются экономические и финансовые условия времени продажи с условиями продажи оцениваемой собственности.

Этап 2. Проверка информации о сделках. Данные о продажах сравнимых объектов должны быть подтверждены одним из основных участников сделки (покупателем или продавцом) или уполномоченным агентом. Подозрение должны вызывать поспешные продажи, сделки между тесно связанными сторонами (дети и родители, муж и жена и т.п.).

Этап 3. Внесение поправок, учитывающих различия между оцениваемым и каждым из сопоставимых объектов. При этом поправки вносятся в цены продаж сравнимых объектов. Должны быть сделаны временные поправки (на дату оценки), поправки на местоположение и имеющиеся различия в характеристиках (например: использование, размер, форма, физические характеристики, социальные факторы, экономические характеристики, правительственные факторы).

Поскольку оцениваемый объект отличается от сопоставимого, в цену последнего вносятся необходимые поправки, чтобы приблизить его характеристики к характеристикам оцениваемого. При этом, если сопоставимый объект имеет преимущество перед оцениваемым, то вводится поправка со знаком минус. Если сравнимый объект уступает по каким-либо параметрам оцениваемому, то вводится положительная поправка.

Поправки следует вносить по всем характеристикам и удобствам, которые с точки зрения потенциального покупателя будут обладать стоимостью: время, местоположение, условия продажи, условия финансирования, физические характеристики.

14

Методы определения и способы внесения величины поправок.

Для определения поправок наиболее широко используется способ парных продаж идентичных объектов собственности с одной отличительной чертой. При этом широко используется принцип вклада. В табл. представлен расчет поправок при парных продажах.

Расчет поправок

|

Цена продажи идентичных объектов, руб. |

||||

Объект продажи |

Пара 1 |

Пара 2 |

Пара 3 |

Пара 4 |

Пара 5 |

Дом с баней |

85 000 |

94 000 |

88 000 |

91 000 |

91 000 |

Дом без бани |

69 000 |

78 500 |

72 750 |

75 000 |

74 500 |

Разница |

16 000 |

15 500 |

15 250 |

16 000 |

16 500 |

Находим средние величины: среднее арифметическое − 15 850 руб., медиана − 16 000 руб. Установленная поправка − 16 000 руб.

Поправки могут быть выражены не только абсолютными величинами, как в данном примере (денежные), но и относительными величинами (например, процентные). Поправки в процентах вводятся тогда, когда отсутствуют абсолютные величины, но рыночные данные свидетельствуют о существовании процентных различий.

Если установлено, что участники рынка оценивают корректируемые параметры независимо от других характеристик, то поправки вводятся на независимой основе (суммируются).

Если же предположили, что каждая поправка влияет на другие, то процентная корректировка производится на кумулятивной основе (каждая процентная поправка прибавляется или вычитается из 100%). Полученные коэффициенты затем перемножаются. На практике кумулятивная корректировка производится крайне редко.

В табл. показан пример использования поправок на независимой и кумулятивной основе.

Процентные поправки, вносимые в цену сопоставимого объекта

Показатели и параметры |

Показатели сравнимого проданного объекта |

Поправка на независимой основе |

Поправка на кумулятивной основе |

Цена продажи, руб. |

160 000 |

|

|

Дата продажи |

4 месяца назад на 5% лучше, чем у оцениваемого объекта на 10% лучше, чем у оцениваемого объекта на 2% хуже, чем у оцениваемого объекта |

+4%

-5%

-10%

+2% |

1,04

0,95

0,90

1,02 |

Общая поправка |

|

-9% |

0,906984 |

Скорректированная стоимость |

|

145 600 |

145 117 или 145 200 |

Покажем на примере оценки квартиры, как выполняется анализ сравнимых продаж и вводятся поправки на размер, физические характеристики и месторасположение.

Характеристики объектов недвижимости

Элементы сравнения |

Объекты |

Оцениваемый |

1 |

2 |

3 |

|

|

Цена продажи |

? |

68000 |

55000 |

51000 |

|

Дата продажи |

10.2005 |

10.2005 |

09.2005 |

09.2005 |

|

Месторасположение |

м. Пражская |

м. Пражская |

м. Пражская |

м. Пражская |

|

Расстояние до м. |

5 мин. пешком |

5 мин. пешком |

15 мин. пешком |

15 мин. пешком |

|

Общая площадь |

77 м2 |

78 м2 |

77 м2 |

76 м2 |

|

Тип дома |

Пан. |

Кирп. |

Пан. |

Пан. |

|

Балконы |

2 |

2 |

2 |

1 |

|

Внесение поправок

Корректировка |

Объекты |

||

1 |

2 |

3 |

|

Исходная цена |

68000 |

55000 |

51000 |

На дату |

0 68000 |

+2750 (5%) 57750 |

+2550 (5%) 53550 |

На месторасположение |

0 68000 |

0 57750 |

0 53550 |

На расстояние до м. |

0 68000 |

+2310 (4%) 60060 |

+2140 (4%) 55690 |

На площадь |

-850 67150 |

0 60060 |

+850 56540 |

На тип дома |

-6715 (10%) 60435 |

0 60060 |

0 56540 |

На балконы |

0 60435 |

0 60060 |

+3000 59540 |

Средняя цена |

60 012 |

|

|

Сопоставимые объекты довольно часто различаются мощностью, размерами, числом входящих в них единиц. Чтобы их сопоставить и сравнить, нужно привести их к общему знаменателю – единице сравнения. Такой единицей сравнения может быть либо физическая единица сравнения: цена за м2, м3, за пог.м, за 1 сотку, за 1га; либо экономическая единица сравнения: цена за комнату, квартиру, участок, единицу, приносящую доход (торговое место, посадочное место, зрительское место, место парковки и пр.).