7.5. Капитальная цена фактора производства

При определении капитальной цены фактора производства как нынешней ценности доходов, ожидаемых от него за ряд будущих периодов, необходимо ответить на два вопроса.

1. Чему сегодня равна ценность блага, гарантированное получение которого ожидается через определенное число периодов?

2. Как учесть связанные с будущим неопределенность и риск?

Учет фактора времени. Ответ на первый вопрос покупатель фактора дает на основе своей меры предпочтения нынешних благ будущим (см. 6.1). В финансовых и инвестиционных расчетах, в которых капитальная цена факторов играет большую роль, эту меру называют дисконтом (дисконтной ставкой), а процесс приведения будущей ценности к настоящему моменту - дисконтированием.

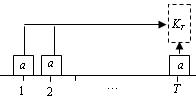

Обозначим

годовую дисконтную ставку буквой d.

Тогда ценность гарантированного индивиду

через год дохода в размере М

денежных единиц равна для него сегодня

М/(1 + d)

денежных единиц. Если от фактора

производства в течение Т будущих

лет ожидаются чистые годовые доходы в

размере

![]() 1,

1,

![]() 2,...,

2,...,![]() Т,

то их сегодняшняя ценность PV

(present value) равна следующей сумме:

Т,

то их сегодняшняя ценность PV

(present value) равна следующей сумме:

|

|

|

|

(7.2) |

которая представляет капитальную цену фактора производства при гарантированных в течение срока его службы доходах.

Если данный фактор можно приобрести за меньшую сумму, то такое вложение средств (инвестирование) обещает чистый выигрыш. Разность между объемом инвестиций (I) и капитальной ценой объекта инвестирования называют чистой сегодняшней ценностью NPV (net present value)

|

|

|

. |

|

Поскольку дисконтная ставка (мера предпочтения сегодняшних благ будущим) у каждого субъекта своя, то один и тот же фактор производства может иметь различную капитальную цену для разных индивидов. Когда в качестве дисконта используют рыночную ставку процента (i), тогда формула (7.2) определяет объективную (рыночную) капитальную цену отдельного фактора производства или фирмы в целом (PK):

|

|

|

|

(7.3) |

Назовем сомножитель (1 + i)-T коэффициентом приведения ценности Т-го года к текущему (КП0); соответственно (1 + i)T - коэффициент приведения ценности текущего к Т-му году (КПТ)1.

Когда

некоторый фактор производства обеспечивает

одинаковые по всем периодам срока службы

доходы

(![]() 1 =

1 = ![]() 2 =...=

2 =...= ![]() ),

то формула (7.3) упрощается

),

то формула (7.3) упрощается

|

|

|

|

(7.4) |

Формула (7.4) определяет капитальную цену актива, обеспечивающего одинаковый по всем годам срока службы чистый доход (аннуитет). Назовем сомножитель при в этой формуле коэффициентом приведения ценности аннуитета к текущему году (КПА0)2.

Формулу

(7.4) используют, в частности, для определения

рыночной цены облигаций, цены земельного

участка, а также капитальной цены труда

при страховании жизни в предположении,

что в течение Т

будущих лет ежегодный заработок работника

будет составлять

![]() денежных

единиц.

денежных

единиц.

Поскольку

земля в качестве фактора производства

имеет практически бесконечный срок

службы (Т![]()

![]() ),

то капитальная цена земельного участка,

приносящего ежегодную ренту

),

то капитальная цена земельного участка,

приносящего ежегодную ренту![]() ,

равна

,

равна![]() /i.

/i.

Аннуитет является разновидностью капитальной цены фактора производства и его можно рассчитать для любого инвестиционного проекта. Для этого достаточно капитальную цену последнего умножить на величину, обратную КПА0, которую назовем коэффициентом аннуитетного разложения капитальной цены проекта (КАР0):

|

|

|

. |

|

В некоторых случаях удобней пользоваться аннуитетом, чем капитальной ценой фактора производства.

![]() 7.1

7.1

Иногда возникает потребность представить в виде аннуитета некоторую сумму денег последнего года службы объекта инвестирования. Например, нужно установить норму амортизации, при которой годовые амортизационные отчисления, ссужаемые под сложные проценты до конца срока службы оборудования, образовали бы сумму, равную цене этого оборудования. Такая норма равна i/[(1 + i)T - 1].

Ее можно вывести следующим образом. Ценность аннуитета, приведенная к последнему году Т определяется по формуле

|

|

|

. |

|

Назовем

сомножитель при ![]() в правой части этого равенства

коэффициентом приведения ценности

аннуитета к последнему году службы

фактора производства (КПАТ)3.

Чтобы разложить ценность последнего

года службы объекта нужно ее умножить

на величину, обратную КПАТ.

Назовем ее коэффициентом аннуитетного

разложения ценности последнего года

службы фактора производства (КАРТ)4.

в правой части этого равенства

коэффициентом приведения ценности

аннуитета к последнему году службы

фактора производства (КПАТ)3.

Чтобы разложить ценность последнего

года службы объекта нужно ее умножить

на величину, обратную КПАТ.

Назовем ее коэффициентом аннуитетного

разложения ценности последнего года

службы фактора производства (КАРТ)4.

По сравнению с КАРТ равномерная («бухгалтерская») норма амортизации является завышенной.

![]() 7.2

7.2

В табл. 7.2 в систематизированном виде представлены содержание и роль рассмотренных коэффициентов, использующихся в инвестиционных расчетах, т.е. при капитальной оценке факторов производства.

М![]() еханизм

действия этих коэффициентов

иллюстрируют:

еханизм

действия этих коэффициентов

иллюстрируют:![]() 7.7

и

7.7

и ![]() 7.8.

7.8.

Таблица 7.2

Коэффициенты капитальной оценки факторов производства

|

Название коэффициента и формула определения |

Роль коэффициента |

Графическое представление роли коэффициента |

|

Коэффициент приведения ценности года Т к текущему (нулевому) году (КП0) (1 + i)-T |

Определяет сегодняшнюю ценность денежной единицы, получаемой в Т-м году |

|

|

Коэффициент приведения ценности текущего года к Т-му году (КПТ) (1 + i)T |

Определяет ценность денежной единицы через Т лет |

|

|

Коэффициент

приведения Т-летнего

аннуитета к текущему году (КПА0)

|

Определяет сегодняшнюю ценность аннуитета, получаемого Т лет |

|

|

Коэффициент

аннуитетного разложения сегодняшней

ценности (КАР0)

|

Определяет Т-летний аннуитет сегодняшней суммы денег |

|

|

Коэффициент

аннуитетного разложения ценности

Т-го

года (КАРТ)

|

Определяет Т-летний аннуитет суммы денег Т-го года |

|

|

Коэффициент

приведения Т-летнего

аннуитета к последнему году (КПАТ)

|

Приводит аннуитет к последнему году |

|

Еще одним свойством капитальной цены фактора производства является его внутренняя доходность IRR (internal rate of return). Она соответствует такой ставке ссудного процента, при которой фактор производства можно купить за счет ссуды и «остаться при своих». Иначе говоря, IRR - это такая дисконтная ставка, при которой NPV затрат на покупку фактора равна нулю. Если внутренняя доходность фактора производства превышает ставку процента, то его стоит приобретать.

![]() 7.3

7.3

Учет риска

Так

как будущие события в большинстве

случаев точно предвидеть невозможно,

то ожидаемый доход от использования

фактора производства в каждом из периодов

его срока службы предстает не в виде

однозначного показателя

![]() t,

а в виде вектора:

t,

а в виде вектора:

![]() t,1,

t,1,

![]() t,2,...,

t,2,...,![]() t,s,

где s

- число возможных значений дохода,

ожидаемого в периоде t.

В таких условиях для получения капитальной

цены фактора производства нужно

определить вероятность появления

каждого из возможных значений чистого

дохода в каждом периоде.

t,s,

где s

- число возможных значений дохода,

ожидаемого в периоде t.

В таких условиях для получения капитальной

цены фактора производства нужно

определить вероятность появления

каждого из возможных значений чистого

дохода в каждом периоде.

Если под воздействием непредвидимых событий случайная величина принимает конечное число различных значений, то можно определить вероятность появления каждого из них. Последняя характеризует степень достоверности наступления некоторого события. Для гарантированного события она принимается за единицу, а для невозможного - за ноль. Вероятность случайной величины больше нуля, но меньше единицы; причем сумма вероятностей всех возможных значений случайной величины равна единице.

Известны два основных способа определения вероятности наступления некоторого события: объективный, основанный на анализе прошлого опыта (вероятность выпадения цифры «4» на игральной кости можно установить путем многократного ее бросания) и субъективный, являющийся результатом гипотетических представлений о характере развития будущих событий.

При

заданных показателях вероятности

ожидаемого значения чистого дохода

вычисляется его среднеожидаемое значение

в виде средневзвешенной арифметической

величины, где в качестве весов используются

показатели вероятности:

![]() ,

где

,

где![]() -

ожидаемое значение дохода,

-

ожидаемое значение дохода,![]() -

случайное его значение,wi

- вероятность того, что

-

случайное его значение,wi

- вероятность того, что

![]() примет

значение

примет

значение![]() .

.

Определение

среднеожидаемой величины дохода на

основе значений вероятности появления

каждого из возможных ее значений не

гарантирует, что фактический доход

будет именно таким. Риск отклонения

![]() t

от

t

от

![]() остается.

Для количественной характеристики

такого риска используют показатель

вариации (дисперсии):

остается.

Для количественной характеристики

такого риска используют показатель

вариации (дисперсии):![]() .

.

Не

для всех людей гарантированная величина

некоторого дохода и равное ей

среднеожидаемое значение рискового

(вероятностного) дохода равнозначны,

так как индивиды по разному относятся

к риску. Одни, например, являются

завсегдатаями казино и считают риск

благом, другие к нему равнодушны, а

третьи нерисковать. Распределить людей

по трем перечисленным категориям можно,

используя понятие «гарантированный

эквивалент лотереи». Это сумма денег,

которую индивид готов заплатить за

право участия в лотерее с известным

ожидаемым значением выигрыша. Допустим,

условия лотереи состоят в том, что в

случае выпадения «орла» при бросании

монеты играющий получает 100 ден. ед.,

а «решки» - ничего. Ожидаемое значение

выигрыша в этой лотереи

![]() = 0,5·100 + 0,5·0 = 50 ден.

ед. Тот, кто вносит 50 ден. ед. за участие

в такой игре, равнодушен к риску; платящий

больше 50 ден. ед. видеть в риске благо;

несогласный отдать 50 ден. ед. считает

его вредом.

= 0,5·100 + 0,5·0 = 50 ден.

ед. Тот, кто вносит 50 ден. ед. за участие

в такой игре, равнодушен к риску; платящий

больше 50 ден. ед. видеть в риске благо;

несогласный отдать 50 ден. ед. считает

его вредом.

Установлено,

что большинство людей нерасположено к

риску и требует за него вознаграждения.

Поэтому при определении капитальной

цены фактора производства в формуле (7.2)

нужно заменить

![]() t

на

t

на

![]() и:

либо уменьшить значение

и:

либо уменьшить значение![]() на

премию за риск, либо увеличить ставку

дисконта так, чтобы выполнялось равенство

на

премию за риск, либо увеличить ставку

дисконта так, чтобы выполнялось равенство

|

|

|

, |

|

где

![]() -

премия за риск; аd'

- скорректированная ставка дисконта.

-

премия за риск; аd'

- скорректированная ставка дисконта.

Краткие выводы

Как и цена блага, цена факторов производства образуется в результате взаимодействия спроса и предложения на их рынках. Специальное рассмотрение этого процесса обусловлено рядом его особенностей. Кроме того, анализ ценообразования факторов производства углубляет понимание механизма формирования цен блага, так как оба процесса взаимосвязаны.

Предложение факторов производства поступает от индивидов, максимизирующих свое благосостояние.

Объем предложения труда индивид определяет, приравнивая предельную полезность свободного времени к предельной полезности дохода, получаемого от труда. В результате при наличии цены труда устанавливается од-нозначная зависимость между максимальным количеством предлагаемого индивидом труда и его ценой. Ее отражает индивидуальная функция предложения труда. Реакцию индивида на изменение цены труда можно разложить на эффект замены и эффект дохода. Суть первого состоит в том, что объем предложение труда меняется в том же направлении, в каком меняется его цена. Эффект дохода отражает изменение благосостояния индивида при изменении цены труда и проявляется в том, что объем предложения труда меняется в противоположном изменению цены направлении. До тех пор пока эффект замены перекрывает эффект дохода, кривая индивидуального предложения труда имеет положительный наклон, в противоположной ситуации он становится отрицательным.

Поскольку образование капитала происходит за счет сбережений, то объем предложения капитала соответствует объему сбережений. Полезность последних для индивида состоит в том, что они обеспечивают возможность удовлетворять потребности в будущем. Одним из психологических свойств индивида является предпочтение нынешних благ будущим. Его степень повышается по мере роста доли сбережения в текущем доходе индивида. Графически это объясняется выпуклостью двухпериодных кривых безразличия к началу координат. При заданной ставке ссудного процента индивид, максимизирующий многопериодную функцию полезности, определяет объем сбережений путем приравнивания своей меры предпочтения нынешних благ будущим к ставке процента. В результате между последней, выступающей в роли цены сбережений (капитала), и их максимальным объемом (индивидуальным предложением капитала) устанавливается однозначная зависимость, выражающаяся индивидуальной функцией предложения капитала. Реакция индивида на изменение ставки процента складывается из эффекта замены и эффекта дохода. Первый выражается в том, что при повышении ставки процента индивид увеличивает объем сбережений, а при ее снижении - уменьшает их. Эффект дохода состоит в том, что с повышением ставки процента увеличивается доходность сбережений, а следовательно, и благосостояние индивида в будущем. Это позволяет ему сократить объем сбережений ради увеличения текущего потребления. Таким образом, эффект дохода изменяет объем сбережений в противоположном изменению ставки процента направлении. Пока эффект замены перекрывает эффект дохода, объем сбережений индивида по мере роста ставки процента увеличивается. Функции рыночного предложения факторов производства определяются по результатам сложения индивидуальных функций их предложения.

Объем спроса фирмы, максимизирующей прибыль, на факторы производства устанавливается на основе приравнивания дохода от предельного продукта фактора производства к предельным затратам его использования. Если цена фактора не зависит от объема его закупки, то между ценой фактора и максимальным объемом его использования возникает однозначная зависимость, которую называют функцией спроса фирмы на фактор. Ее вид зависит от статуса фирмы на рынке благ. На рыночные цены фактора производства и блага влияют не только рыночные функции спроса и предложения, но и тип рынка, на котором происходит купля-продажа фактора.

Рыночные цены факторов производства являются инструментом функционального распределения национального дохода. Доля каждого из них в национальном доходе определяется типом рынка, на котором осуществляется его реализация, и эластичностью замены факторов.

Поскольку срок службы фактора производства превышает один период, то наряду с прокатной существует и его капитальная цена, которая представляет дисконтированную по текущей ставке процента сумму всех ожидаемых за срок службы фактора чистых доходов, скорректированных на премию за риск.

ТЕСТ