2. Эмпирической линией регрессии у на х называется ломаная с вершинами в точках с координатами

![]() .

.

Аналогично определяется эмпирическая линия регрессии у на х – ломаная с вершинами в точках с координатами

![]() .

.

При

этом

![]() и

и![]() - групповые средние, которые определяются

для каждого значенияx

признака

X

в первом случае и для каждого значения

y

признака Y

во втором. Их расчетные формулы таковы:

- групповые средние, которые определяются

для каждого значенияx

признака

X

в первом случае и для каждого значения

y

признака Y

во втором. Их расчетные формулы таковы:

,

,

.

.

3. Коэффициент линейной корреляции r позволяет определить форму корреляционной зависимости. Он подсчитывается по формуле:

![]() .

.

Средние квадратические отклонения группировочных признаков определяются как арифметические квадратные корни из дисперсий. Дисперсии рассчитываются по определению или по формуле разностей (см. задачу 4), а также методом моментов (см. задачу 5). Величина μ может быть найдена двумя способами: по определению

![]() ,

,

,

,

а

средние арифметические

![]() и

и![]() находятся по определению (задача 4) или

методом моментов (задача 5); методом

моментов (см. задачу 5)

находятся по определению (задача 4) или

методом моментов (задача 5); методом

моментов (см. задачу 5)

![]() .

.

В зависимости от r имеем следующую интерпретацию связи

|

Значение r |

Интерпретация связи |

|

|

Линейная функциональная |

|

|

Линейная обратная |

|

|

Нелинейная |

|

|

Нелинейная |

|

|

Линейная прямая |

|

|

Отсутствует |

4. Степень тесноты корреляционной связи устанавливается с помощью корреляционного отношения η, равного

![]() ,

,

При

этом

![]() и

и![]() - соответственно межгрупповое и общее

средние квадратические отклонения,

равные

- соответственно межгрупповое и общее

средние квадратические отклонения,

равные

![]() ,

,

,

,

![]() .

.

Характер связи определяется так:

|

Значение η |

Характер связи |

|

|

Отсутствует |

|

|

Практически отсутствует |

|

|

Слабая |

|

|

Умеренная |

|

|

Сильная |

|

|

Функциональная |

Для проверки правильности произведенных вычислений удобно использовать свойство корреляционного отношения:

![]() .

.

5. Проверить гипотезу о статистической значимости эмпирических данных, а следовательно о принципиальной возможности построения уравнения регрессионной модели можно с помощью t - критерия Стьюдента.

Правило проверки гипотезы. Если наблюдаемое значение критерия больше критического,

![]() ,

,

То это с вероятностью γ (уровнем значимости α = 1- γ) говорит о значимости коэффициента линейной корреляции, а следовательно о статистической значимости эмпирических данных. При этом

![]() ,

,

а критическое значение определяется по таблице (см. таблицу 3 Приложения):

![]() ,

α

= 1- γ,

ν

= n

– 2.

,

α

= 1- γ,

ν

= n

– 2.

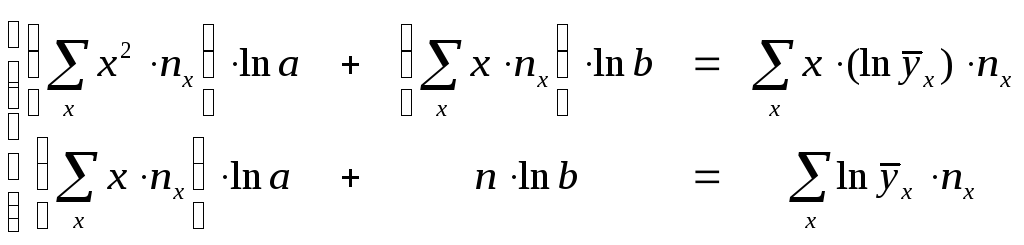

6. Нахождение параметров уравнений линий регрессии у на х и х на у производится путем решения соответствующих систем нормальных уравнений. Для линейного случая существует еще один, упрощенный способ. Вид уравнений линейной, параболической и показательной регрессий и способы расчета их параметров помещены в таблицу 10.

7.

Точность построенной регрессионной

модели определяется с помощью средней

ошибки аппроксимации

![]() ,

равной

,

равной

![]() ,

,

при этом y и y* - соответственно эмпирическое и теоретическое (рассчитанное по модели) значение признака Y, соответствующее данному значению x признака X.

8. Степень влияния факторного признака X на результативный признак Y определяется с помощью индекса детерминации

.

.

9. Величины средней ошибки аппроксимации и индекса детерминации позволяют определить наиболее точную регрессионную модель. Ей считается та, у которой одновременно средняя ошибка аппроксимации стремится к минимуму, а индекс детерминации – к максимуму,

![]() ,

,

![]() .

.

10. Прогноз значения у происходит путем подстановки данного значения х в уравнение регрессии у на х. Аналогично, для прогноза значения х по заданному значению у, необходимо использовать уравнение регрессии х на у.

Таблица 10

|

|

у на х |

х на у |

|

Линейная |

|

|

|

|

| |

|

|

| |

|

Параболическая |

|

|

|

|

| |

|

Показательная |

|

|

|

|

|

Переходим к решению задачи. Вначале запишем исходные данные в виде корреляционной таблицы:

|

Х Y |

(5;9) |

(9;13) |

(13;17) |

(17;21) |

(21;25) |

(25;29) |

| |

|

7 |

11 |

15 |

19 |

23 |

27 | |||

|

(1;3) |

2 |

|

|

|

|

2 |

7 |

9 |

|

(3;5) |

4 |

|

|

|

4 |

4 |

3 |

11 |

|

(5;7) |

6 |

|

|

6 |

3 |

1 |

|

10 |

|

(7;9) |

8 |

|

1 |

2 |

1 |

|

|

4 |

|

(9;11) |

10 |

|

6 |

2 |

|

|

|

8 |

|

(11;13) |

12 |

2 |

1 |

|

|

|

|

3 |

|

(13;15) |

14 |

5 |

|

|

|

|

|

5 |

|

|

7 |

8 |

10 |

8 |

7 |

10 |

50 | |

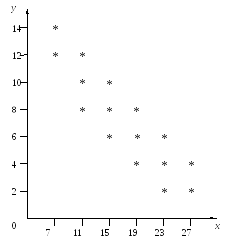

Строим корреляционное поле данных (рисунок 10)

Рис. 10

Производим

все необходимые вычисления в ниже

приведенной таблице. В клетке, стоящей

на пересечении строки

![]() и столбца

и столбца

![]() указаны

следующие данные:

указаны

следующие данные:

|

|

|

|

|

|

|

|

|

|

|

|

|

X

Y |

(5;9) |

(9;13) |

(13;17) |

(17;21) |

(21;25) |

(25;29) |

|

|

| ||||||||||||||

|

7 |

11 |

15 |

19 |

23 |

27 | ||||||||||||||||||

|

-2 |

-1 |

0 |

1 |

2 |

3 | ||||||||||||||||||

|

(1;3) |

2 |

-1 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

46 |

14 |

|

189 |

9 |

235 |

26,1111 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

7 |

| ||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

92 |

|

-4 |

378 |

|

-21 | ||||||

|

(3;5) |

4 |

0 |

|

|

|

|

|

|

|

|

|

16 |

|

76 |

16 |

|

92 |

12 |

|

81 |

11 |

249 |

22,6364 |

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

4 |

|

|

3 |

| ||||||

|

|

|

|

|

|

|

|

|

|

304 |

|

0 |

368 |

|

0 |

324 |

|

0 | ||||||

|

(5;7) |

6 |

1 |

|

|

|

|

|

|

36 |

|

90 |

18 |

|

57 |

6 |

|

23 |

|

|

|

10 |

170 |

17 |

|

|

|

|

|

|

|

|

6 |

|

|

3 |

|

|

1 |

|

|

|

| ||||||

|

|

|

|

|

|

|

540 |

|

0 |

342 |

|

3 |

138 |

|

2 |

|

|

| ||||||

|

(7;9) |

8 |

2 |

|

|

|

8 |

|

11 |

16 |

|

30 |

8 |

|

19 |

|

|

|

|

|

|

4 |

60 |

15 |

|

|

|

|

|

1 |

|

|

2 |

|

|

1 |

|

|

|

|

|

|

| ||||||

|

|

|

|

88 |

|

-2 |

240 |

|

0 |

152 |

|

2 |

|

|

|

|

|

| ||||||

|

(9;11) |

10 |

3 |

|

|

|

60 |

|

66 |

20 |

|

30 |

|

|

|

|

|

|

|

|

|

8 |

96 |

12 |

|

|

|

|

|

6 |

|

|

2 |

|

|

|

|

|

|

|

|

|

| ||||||

|

|

|

|

660 |

|

-18 |

300 |

|

0 |

|

|

|

|

|

|

|

|

| ||||||

|

(11;13) |

12 |

4 |

24 |

|

14 |

12 |

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

25 |

8,333 |

|

|

2 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

|

168 |

|

-16 |

132 |

|

-4 |

|

|

|

|

|

|

|

|

|

|

|

| ||||||

|

(13;15) |

14 |

5 |

70 |

|

35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

35 |

7 |

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

|

490 |

|

-50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

|

|

7 |

8 |

10 |

8 |

7 |

10 |

50 |

|

| ||||||||||||||

|

|

94 |

80 |

72 |

42 |

26 |

26 |

|

|

| ||||||||||||||

|

|

13,4286 |

10 |

7,2 |

5,25 |

3,7143 |

2,6 |

- |

|

| ||||||||||||||

|

|

658 |

880 |

1080 |

798 |

598 |

702 |

4716 |

|

| ||||||||||||||

|

|

-66 |

-24 |

0 |

5 |

-2 |

-21 |

-108 |

|

| ||||||||||||||

|

|

307,5657 |

81,92 |

1,6 |

19,22 |

66,6514 |

176,4 |

653,3571 |

|

| ||||||||||||||

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||

|

|

7 |

11 |

15 |

19 |

23 |

27 |

|

|

| ||||||||||||||

|

|

7 |

8 |

10 |

8 |

7 |

10 |

50 |

|

| ||||||||||||||

|

|

49 |

88 |

150 |

152 |

161 |

270 |

870 |

|

| ||||||||||||||

|

|

343 |

968 |

2250 |

2888 |

3703 |

7290 |

17442 |

|

| ||||||||||||||

|

|

2401 |

10648 |

33750 |

54782 |

85169 |

196830 |

383670 |

|

| ||||||||||||||

|

|

16807 |

117128 |

506250 |

1042568 |

1958887 |

5314410 |

8956050 |

|

| ||||||||||||||

|

|

94 |

80 |

72 |

42 |

26 |

26 |

340 |

|

| ||||||||||||||

|

|

658 |

880 |

1080 |

798 |

598 |

702 |

4716 |

|

| ||||||||||||||

|

|

4606 |

9680 |

16200 |

15162 |

13754 |

18954 |

78356 |

|

| ||||||||||||||

|

|

2,5974 |

2,3026 |

1,9741 |

1,6582 |

1,3122 |

0,9555 |

- |

|

| ||||||||||||||

|

|

18,1817 |

18,4207 |

19,7408 |

13,2658 |

9,1853 |

9,5551 |

88,3494 |

|

| ||||||||||||||

|

|

127,2718 |

202,6275 |

296,1122 |

252,0507 |

211,2620 |

257,9881 |

1347,3123 |

|

| ||||||||||||||

|

у |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

9 |

26,1111 |

18 |

36 |

72 |

144 |

235 |

470 |

940 |

3,2624 |

29,3612 |

58,7225 |

|

4 |

11 |

22,6364 |

44 |

186 |

704 |

2816 |

249 |

996 |

3984 |

3,1196 |

34,3151 |

137,2605 |

|

6 |

10 |

17 |

60 |

360 |

2160 |

12960 |

170 |

1020 |

6120 |

2,8332 |

28,3321 |

169,9928 |

|

8 |

4 |

15 |

32 |

256 |

2048 |

16384 |

60 |

480 |

3840 |

2,7081 |

10,8322 |

86,6576 |

|

10 |

8 |

12 |

80 |

800 |

8000 |

80000 |

96 |

960 |

9600 |

2,4849 |

19,8793 |

198,7925 |

|

12 |

3 |

8,333 |

36 |

432 |

5184 |

62208 |

25 |

300 |

3600 |

2,1203 |

6,3608 |

76,3295 |

|

14 |

5 |

7 |

70 |

980 |

13720 |

192080 |

35 |

490 |

6860 |

1,9459 |

9,7296 |

136,2137 |

|

|

50 |

- |

340 |

3040 |

31888 |

366592 |

870 |

4716 |

34944 |

- |

138,8103 |

863,9692 |

Строим эмпирические линии (рисунок 11; на нем сплошной линией изображена эмпирическая линия регрессии у на х, а пунктирной – эмпирическая линия регрессии х на у) регрессии и делаем первоначальные выводы о форме корреляционной зависимости.

Рис. 11

Так как с ростом значения х значения у почти монотонно убывают, то скорее всего имеет место линейная обратная корреляционная зависимость.

Определим величину коэффициента линейной корреляции. Среднее значение признаков найдем согласно определению, а дисперсии рассчитаем по формуле разностей. Имеем:

;

;

;

;

![]() ;

;

![]() ;

;

;

;

;

;

![]() ;

;

![]() .

.

Среднее значение произведения

.

.

Тогда числитель коэффициента линейной корреляции, рассчитанный первым способом, равен:

![]() .

.

Найдем величину μ методом моментов. Используя соответствующие определения и расчетную таблицу, получаем:

![]() .

.

Итак, коэффициент линейной корреляции равен:

![]() ,

,

что говорит о том, что рассматриваемая зависимость является линейной обратной.

Переходим к вычислению корреляционного отношения. Межгрупповая дисперсия равна

![]() ,

,

отсюда

![]() ;

;

![]() .

.

Итак, корреляционное отношение равно

![]() .

.

Найденное значение говорит о тесной корреляционной зависимости между рассматриваемыми признаками.

Проверим с вероятностью 0,95 гипотезу о статистической значимости эмпирических данных. Наблюдаемое значение критерия Стьюдента равно.

![]() .

.

Критическое значение находим по таблице 3 приложения для уровня значимости α = 1- 0,95=0,05 и числа степеней свободы ν = 50 – 2= 48:

![]() .

.

Имеем:

17,0664>2,02,

следовательно гипотеза о статистической значимости эмпирических данных принимается с указанной вероятностью.

Находим параметры регрессионных моделей (см. таблицу 10). Результаты вычислений представим в таблицах:

|

Линейная корреляционная зависимость | |||

|

Система нормальных уравнений |

у на х |

Система |

|

|

Решение системы |

| ||

|

Уравнение |

| ||

|

х на у |

Система |

| |

|

Решение системы |

| ||

|

Уравнение |

| ||

|

Упрощенный способ |

у на х |

ρ |

|

|

Уравнение |

| ||

|

х на у |

ρ |

| |

|

Уравнение |

| ||

|

Параболическая корреляционная зависимость | ||

|

у на х |

Система |

|

|

Решение системы |

| |

|

Уравнение |

| |

|

х на у |

Система |

|

|

Решение системы |

| |

|

Уравнение |

| |

|

Показательная корреляционная зависимость | ||

|

у на х |

Система |

|

|

Решение системы |

| |

|

Уравнение |

| |

|

х на у |

Система |

|

|

Решение системы |

| |

|

Уравнение |

| |

По каждой из полученных моделей находим величину средней ошибки аппроксимации и индекса детерминации (расчеты приведены в таблице 11). Имеем: для линейной модели

![]() ,

,

![]() или 80,12%;

или 80,12%;

для параболической модели

![]() ,

,

![]() или 79,95%;

или 79,95%;

для показательной модели

![]() ,

,

![]() или 79,06%.

или 79,06%.

Видим, что одновременно минимум средней ошибки аппроксимации и максимум индекса детерминации соответствует линейной регрессионной модели. Следовательно, она признается наиболее точной.

Графики линейной зависимости приведены на рисунке 12, параболической – на рисунке 13, а показательной – на рисунке 14. На них сплошной чертой изображены линии регрессии у на х, а пунктирной – х на у.

Строим прогноз признаков. Имеем: при стоимости основных производственных фондов 2,5 млн. руб., затраты на капитальный ремонт составят

![]() (%).

(%).

Если затраты на капитальный ремонт составляют 0,52% от ОПФ, то стоимость основных производственных фондов должна составлять

![]() (млн. руб.)

(млн. руб.)

Таблица 11

|

у |

|

|

|

Линейная модель

|

Параболическая модель

|

Показательная модель

| |||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

2 |

23 |

-4,8 |

23,04 |

3,8833 |

-1,8833 |

3,5469 |

0,9417 |

3,6100 |

-1,6100 |

2,5922 |

0,8050 |

3,6887 |

1,6887 |

2,8515 |

0,8443 |

|

27 |

-4,8 |

23,04 |

1,8000 |

0,2000 |

0,0400 |

0,1000 |

2,6556 |

-0,6556 |

0,4298 |

0,3278 |

2,6524 |

0,6524 |

0,4256 |

0,3262 | |

|

4 |

19 |

-2,8 |

7,84 |

5,9667 |

-1,9667 |

3,8678 |

0,4917 |

5,1586 |

-1,1586 |

1,3424 |

0,2897 |

5,1298 |

1,1298 |

1,2764 |

0,2824 |

|

23 |

-2,8 |

7,84 |

3,8833 |

0,1167 |

0,0136 |

0,0292 |

3,6100 |

0,3900 |

0,1521 |

0,0975 |

3,6887 |

-0,3113 |

0,0969 |

0,0778 | |

|

27 |

-2,8 |

7,84 |

1,8000 |

2,2000 |

4,8400 |

0,5500 |

2,6556 |

1,3444 |

1,8074 |

0,3361 |

2,6524 |

-1,3476 |

1,8161 |

0,3369 | |

|

6 |

15 |

-0,8 |

0,64 |

8,0500 |

-2,0500 |

4,2025 |

0,3417 |

7,3014 |

-1,3014 |

1,6935 |

0,2169 |

7,1340 |

1,1340 |

1,2859 |

0,1890 |

|

19 |

-0,8 |

0,64 |

5,9667 |

0,0333 |

0,0011 |

0,0056 |

5,1586 |

0,8414 |

0,7079 |

0,1402 |

5,1298 |

-0,8702 |

0,7572 |

0,1450 | |

|

23 |

-0,8 |

0,64 |

3,8833 |

2,1167 |

4,4803 |

0,3528 |

3,6100 |

2,3900 |

5,7120 |

0,3983 |

3,6887 |

-2,3113 |

5,3423 |

0,3852 | |

|

8 |

11 |

1,2 |

1,44 |

10,1333 |

-2,1333 |

4,5511 |

0,2667 |

10,0383 |

-2,0383 |

4,1545 |

0,2548 |

9,9212 |

1,9212 |

3,6911 |

0,2402 |

|

15 |

1,2 |

1,44 |

8,0500 |

-0,0500 |

0,0025 |

0,0062 |

7,3014 |

0,6986 |

0,4881 |

0,0873 |

7,1340 |

-0,6660 |

0,7500 |

0,1083 | |

|

19 |

1,2 |

1,44 |

5,9667 |

2,0333 |

4,1344 |

0,2542 |

5,1586 |

2,8414 |

8,0735 |

0,3552 |

5,1298 |

-2,8702 |

8,2381 |

0,3588 | |

|

10 |

11 |

3,2 |

10,24 |

10,1333 |

-0,1333 |

0,0178 |

0,0133 |

10,0383 |

-0,0383 |

0,0015 |

0,0038 |

9,9212 |

-0,0788 |

0,0062 |

0,0079 |

|

15 |

3,2 |

10,24 |

8,0500 |

1,19500 |

3,8025 |

0,1960 |

7,3014 |

2,6986 |

7,2827 |

0,2699 |

7,1340 |

-2,8660 |

8,2140 |

0,2866 | |

|

12 |

7 |

5,2 |

27,04 |

12,2167 |

-0,2167 |

0,0469 |

0,0181 |

13,3693 |

-1,3693 |

1,8751 |

0,1141 |

13,7974 |

1,7974 |

3,2307 |

0,1498 |

|

11 |

5,2 |

27,04 |

10,1333 |

1,8667 |

3,4844 |

0,1556 |

10,0383 |

1,9617 |

3,8484 |

0,1635 |

9,9212 |

-2,0788 |

4,3213 |

0,1732 | |

|

14 |

7 |

7,2 |

51,84 |

12,2167 |

1,7833 |

3,1803 |

0,1274 |

13,3693 |

0,6307 |

0,3977 |

0,0450 |

13,7974 |

0,2026 |

0,0410 |

0,0145 |

|

|

- |

- |

202,24 |

- |

- |

40,2122 |

3,8489 |

- |

- |

40,5588 |

3,9051 |

- |

- |

- |

3,9261 |

Рис. 12

Рис. 13

Рис. 14

Задача 10. Имеются следующие показатели по десяти предприятиям некоторой отрасли (на 31.12.2007):

|

Номер предприятия |

Стоимость промышленно – производственных основных фондов, тыс. руб. |

Валовая продукция в оптовых ценах предприятия, тыс. руб. |

Среднесписочная численность промышленно – производственного персонала, чел. |

Среднесписочная численность рабочих, чел. |

|

1 |

4999 |

5349 |

420 |

331 |

|

2 |

6929 |

6882 |

553 |

486 |

|

3 |

6902 |

7046 |

570 |

498 |

|

4 |

10097 |

7248 |

883 |

789 |

|

5 |

8097 |

5256 |

433 |

359 |

|

6 |

11116 |

14090 |

839 |

724 |

|

7 |

4880 |

3525 |

933 |

821 |

|

8 |

7355 |

5431 |

526 |

428 |

|

9 |

10066 |

7680 |

676 |

607 |

|

10 |

7884 |

8226 |

684 |

619 |

Приняв стоимость основных промышленно – производственных основных фондов за результативный признак, а остальные показатели – за факторные признаки, необходимо:

а) исключив один из факторных признаков, перейти к двухфакторной регрессии;

б) вычислить множественный коэффициент корреляции и сделать выводы о форме и силе корреляционной зависимости;

в) с помощью F – критерия Фишера с вероятностью 0,95 оценить статистическую значимость эмпирических данных;

г) вычислить значение общего индекса детерминации;

д) двумя способами получить уравнение линейной модели множественной регрессии;

е) по величине средней ошибки аппроксимации оценить точность линейной модели;

ж) подсчитать дельта – коэффициенты;

з) найти значения коэффициентов эластичности;

и) исключить из модели один из факторных признаков и перейти к модели с парной регрессией.

1.

Эмпирические данные выборки объема n

принято записывать в виде таблицы, в

которой Y

– результативный

признак со значениями

![]() ,

а

,

а![]() ,

,![]() ,…,

,…,![]() - факторные признаки со значениями

- факторные признаки со значениями![]() ,i=1,2,…,

n

, j=1,2,…k:

,i=1,2,…,

n

, j=1,2,…k:

|

|

Y |

|

|

… |

|

|

1 |

|

|

|

… |

|

|

2 |

|

|

|

… |

|

|

|

|

|

|

|

|

|

n |

|

|

|

… |

|