13.Проверка нулевой гипотезы.

аучное исслед. начинается с идеи о том, что определенное утверждение, вероятно, истинно. Это утверждение, независимо от его формы или сложности, наз. первоначальной (исходной) гипотезой.

Каждое такое утверждение допускает противоположное утверждение, наз. нулевой гипотезой. При анализе полученных в исслед. данных принимается решение либо отвернуть, либо принять нулевую гипотезу. (Строго говоря, нулевая гипотеза в действительности не принимается; нам просто не удается ее отвергнуть. Это различие часто смазано.)

Рассмотрим следующее утверждение: при воздействии А меньше людей будет удовлетворять заданному критерию (чему-то научится, выздоровеет, получит вознаграждение), чем при воздействии В. В этом случае нулевая гипотеза может звучать так: доля лиц, удовлетворяющих критерию в группах А и В, одинакова. Ее невозможно подтвердить собранными фактами. Наступает момент, когда одной интуиции недостаточно: требуется их специальный анализ, осн. на теории вероятностей.

Наш поясняющий пример дает возможность обозначить следующие осн. принципы и термины.

1. Люди составляют выборку из более широкой (генеральной) совокупности. Нулевая гипотеза относится к этой совокупности, а не к выборке. Применительно к генеральной совокупности данная гипотеза о полном отсутствии различий является либо истинной, либо ложной.

2. Различие значимо, если вероятность его получения в выборке при условии истинности нулевой гипотезы достаточно мала.

3. Исследователь решает, будет ли результат достаточно значимым, рассматривая риск ошибки двоякого рода. Существует 4 возможных варианта такого решения: а) правильно принимается истинная гипотеза; б) ошибочно отклоняется истинная гипотеза (ошибка I рода); в) ошибочно принимается ложная гипотеза (ошибка II рода); г) правильно отклоняется ложная гипотеза. При принятии решения исследователю следует учитывать относительную важность двух этих ошибок и соотв. им вероятности, а не бездумно принимать ошибку I рода равной 0,05 или менее как значимую.

4. Нулевая гипотеза всегда яв-ся ненаправленной, тогда как исходная гипотеза может быть как ненаправленной, так и направленной. При этих условиях (направленная или ненаправленная исходная гипотеза) могут существовать нек-рые разногласия по поводу определения уровней значимости.

14.Сравнение выборочного среднего с математическим ожиданием.

15.Линейная регрессия и коэффициент корреляции.

Линейная регрессия находит широкое применение в эконометрике ввиду четкой экономической интерпретации ее параметров.

Линейная регрессия сводится к нахождению уравнения вида

![]() или

или

![]() .

.

Уравнение

вида ![]() позволяет

по заданным значениям фактора x находить

теоретические значения результативного

признака, подставляя в него фактические

значения фактора x.

позволяет

по заданным значениям фактора x находить

теоретические значения результативного

признака, подставляя в него фактические

значения фактора x.

Построение

линейной регрессии сводится к оценке

ее параметров – a и b. Классический подход

к оцениванию параметров линейной

регрессии основан на методе наименьших

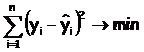

квадратов (МНК). МНК позволяет получить

такие оценки параметров a и b, при которых

сумма квадратов отклонений фактических

значений результативного признака y от

теоретических ![]() минимальна:

минимальна:

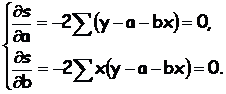

Чтобы найти минимум функции, надо вычислить частные производные по каждому из параметров a и b и приравнять их к нулю.

Обозначим

через

S(a,b):

через

S(a,b): ![]() ,

тогда

,

тогда

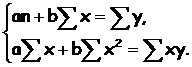

После несложных преобразований, получим следующую систему линейных уравнений для оценки параметров a и b:

Решая систему уравнений, найдем искомые оценки параметров a и b:

![]() ,

,

,

где

,

где ![]() .

.

Так

как ![]() ,

то

,

то

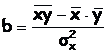

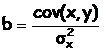

Параметр b называется коэффициентом регрессии. Он имеет смысл показателя силы связи между вариацией x и вариацией y. Его величина показывает среднее изменение результата с изменением фактора на одну единицу.

Коэффициент a может не иметь экономического содержания, интерпретировать можно только знак, он показывает направления связи.

Уравнение регрессии всегда дополняется показателем тесноты связи. При использовании линейной регрессии в качестве такого показателя выступает линейный коэффициент корреляции rxy, который можно рассчитать по следующим формулам:

Линейный коэффициент корреляции находится в пределах: -1£rxy£1.

Если r>0, то прямая связь

Если r<0, то обратная связь

Если |r|³0,7, то сильная связь

Если 0,5£|r|<0,7, то умеренная связь

Если |r|<0,5, то слабая связь