Горное право

.pdfные акты определили более жесткую схему работы с этой информацией, и эти требования следует неукоснительно выполнять.

При работе с информацией, представляющей собой государственную тайну существует иерархическая система допусков, ограничивающих круг информации в зависимости от уровня допуска конкретного работника.

Надзор за деятельностью горных предприятий в части работ, связанных с использованием сведений, составляющих государственную тайну осуществляется органами Федеральной службы безопасности РФ.

Собственник негосударственных информационных ресурсов вправе устанавливать свои правила и режим доступа к ним пользователей (потребителей) информации и условия распоряжения ею (п. 7 ст. 6 ФЗ РФ «Об информации …», 1995). Законов и подзаконных актов по регламентации коммерческой тайны пока не имеется. На рассмотрении в Государственной Думе РФ находится проект федерального закона «О коммерческой тайне».

10.7. Коммерческое использование информации о недрах

Информационные ресурсы могут быть государственными и негосударственными и как элемент состава имущества находятся в собственности граждан, органов государственной власти, органов местного самоуправления, организаций и общественных объединений(п. 1 ст. 6 ФЗ РФ «Об информации …», 1995).

Отношения по поводу права собственности на информационные ресурсы регулируются гражданским законодательством Российской Федерации. Физические и юридические лица являются собственниками тех документов, массивов документов, которые созданы за счет их средств, приобретены ими на законных основаниях, получены в порядке дарения или наследования (п. 2 ст. 6 ФЗ РФ «Об информации …», 1995).

Информационные ресурсы, являющиеся собственностью организаций, включаются в состав их имущества в соответствии с гражданским законодательством РФ (п.5 ФЗ РФ «Об информации …», 1995).

Владельцы информационных ресурсов обеспечивают пользователей (потребителей) информацией из информационных ресурсов на основе законодательства, уставов указанных органов и организаций, положений о них, а также договоров на услуги по информационному обеспечению (п. 2 ст. 12 ФЗ РФ «Об информации …»,

1995).

Ограничений по коммерческому использованию информации о недрах не имеющих статуса государственной тайны не имеется. К коммерческому обороту относятся и процедура платного пользования геологической информацией, являющейся собственностью государства (ст. 43.1 Закона РФ «О недрах», 1992, ре.

2000).

В случае изменения статуса информации (отнесения ее к государственной тайне) государство имеет право выкупа информации у владеющих ею физических и юридических лиц (п. 3 ст. 6 ФЗ РФ «Об и н-

формации …», 1995).

Глава 11. Правовое регулирование налогообложения при недропользовании

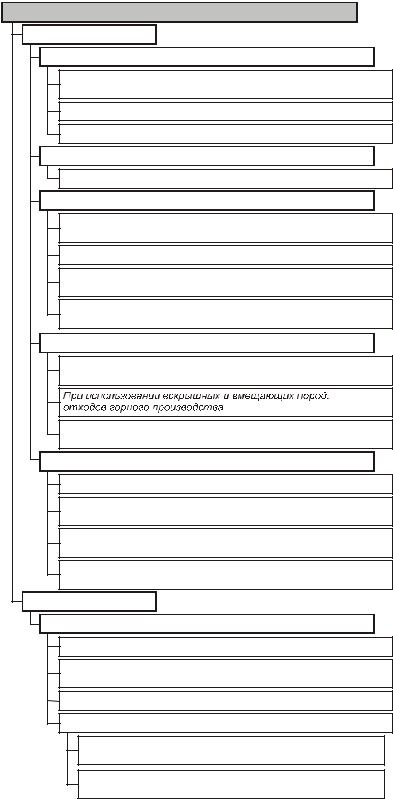

Горнодобывающие предприятия работают в разнообразных природных условиях, которые в силу специфики горного производства существенно отличаются от условий работы других производственных, посреднических, торговых предприятий. Поэтому для горных компаний обычно существует особый порядок налогообложения (см. рис. 11.1).

При пользовании недрами производятся следующие виды плате-

жей (ст. 39 Закона РФ «О недрах»):

сбор за участие в конкурсе (аукционе) и выдачу лицензий;

платежи за пользование недрами;

Платежи и налоги за пользование недрами

Платежи и налоги за пользование недрами

Одноразовые

Одноразовые

Сбор за участ ие в конкурсе (аукционе)

Сбор за участ ие в конкурсе (аукционе)

Разовый плат еж за право на добычу полезных ископаемых (бонус)

Плат а за пользование информацией о недрах

Плат а за пользование информацией о недрах

Плат а за ст роит ельст во подземных сооружений, не связанных с добычей

Плат ежи за сверхнормат ивные пот ери при добыче полезных ископаемых

Регулярные

Регулярные

Пропорционально величине доходов

Пропорционально величине доходов

Плат ежи за добычу полезных ископаемых (роялт и)

Плат ежи за добычу полезных ископаемых (роялт и)

Плат ежи за использования от ходов горного производст ва

Плат ежи за использования от ходов горного производст ва

Плат ежи за использование подземных сооружений, не связанных с добычей

От числения на воспроизводст во минерально-сырьевой базы

От числения на воспроизводст во минерально-сырьевой базы  Акцизы

Акцизы

Вывозные (экспорт ные) т аможенные пошлины

Вывозные (экспорт ные) т аможенные пошлины

Дорожные налоги

Дорожные налоги

Налог на добавленную ст оимост ь

Пропорционально стоимости или площади работ

Пропорционально стоимости или площади работ

Плат ежи за поиски и оценку мест орождений полезных ископаемых

Плат ежи за разведку мест орождений полезных ископаемых

Плат ежи за разведку мест орождений полезных ископаемых

Плат ежи за пользование акват орией и участ ками морского дна

Рис. 11.1. Виды платежей и налогов за пользование недрами (пунктирным контуром

указаны общие налоги на доходы от пользования недрами).

81

отчисления на воспроизводство минерально-сырьевой базы;

акцизы.

Кроме того, пользователи недр уплачивают налоги, сборы и производят другие платежи, предусмотренные законодательством, включая плату за землю или за акваторию и участок дна территориального моря, а также плату за геологическую информацию о недрах.

Платежи за право пользования недрами взимаются как на территории страны, включая зону территориального моря, так и при пользовании недрами в морской исключительной экономической зоне и на континентальном шельфе.

Плата за пользование недрами может взиматься в следующих формах (ст. 39 Закона РФ «О недрах»):

денежных платежей;

части объема добытого минерального сырья или иной продукции, производимой пользователем недр;

выполнения работ или предоставления услуг;

зачета сумм предстоящих платежей в федеральный бюджет, в бюджеты субъектов РФ, в местные бюджеты

вкачестве долевого вклада в уставный фонд создаваемого горного предприятия. Форма внесения платы устанавливается в лицензии на пользование недрами.

Не допускаются требование и принятие в качестве платы за пользование недрами радиоактивных и других материалов и продуктов, распоряжение которыми в соответствии с законодательством РФ входит в исключительное ведение Российской Федерации, а также услуг военного характера и информации, составляющей государственную тайну и коммерческую тайну пользователя недр.

При заключении Соглашения о разделе продукции предусматривается раздел добытого минерального сырья между РФ и пользователем недр в соответствии с ФЗ РФ «О соглашениях о разделе продукции». Пользователь недр, являющийся стороной соглашения о разделе продукции, освобождается от взимания налогов и иных обязательных платежей в части и в порядке, которые установлены ФЗ РФ «О соглашениях о разделе продукции» и налоговым законодательством РФ. Формы взимания платежей за пользование недрами при исполнении СРП устанавливаются в соответствии с такими соглашениями.

Платежи за пользование недрами поступают в федеральный бюджет, бюджеты субъектов Российской Федерации и соответствующие местные бюджеты (см. табл. 11.1).

Распределение платежей за пользование недрами |

Таблица 11.1 |

||||

|

|||||

Вид платежа |

Доля платежа в бюджеты, % |

Правовая норма |

|||

федераль- |

субъекта |

местный |

|||

|

ный |

РФ |

|

||

|

|

|

|||

За добычу углеводородного сырья |

30 |

30 |

40 |

ст. 42 Закона «О недрах» |

|

За добычу других полезных ископаемых |

50 |

25 |

25 |

ст. 42 Закона «О недрах» |

|

Платежи за поиски и разведку месторождений всех полез- |

|

|

|

|

|

ных ископаемых и платежи за добычу общераспростра- |

– |

– |

100 |

ст. 42 Закона «О недрах» |

|

ненных полезных ископаемых |

|

|

|

|

|

За пользование недрами в целях, не связанных с добычей |

– |

– |

100 |

ст. 42 Закона «О недрах» |

|

полезных ископаемых |

|||||

|

|

|

|

||

За пользование недрами территориального моря |

60 |

40 |

– |

ст. 42 Закона «О недрах» |

|

За пользование недрами континентального шельфа |

100 |

– |

– |

ст. 42 Закона «О недрах» |

|

За пользование недрами исключительной экономической |

100 |

– |

– |

п. 18 ПП РФ № 828 от |

|

зоны |

28.10.92 г. |

||||

|

|

|

|||

За добычу подземных вод |

40 |

60 |

– |

ст. 124 Водного Кодекса |

|

РФ |

|||||

|

|

|

|

||

При добыче полезных ископаемых на территории автономного округа, входящего в состав края или области, платежи за добычу полезных ископаемых поступают в бюджет края или области за счет половины сум-

мы платежей, поступающих в федеральный бюджет.

Распределение платежей за добычу полезных ископаемых из уникальных месторождений и групп ме-

сторождений федерального значения между бюджетами разных уровней может устанавливаться в иных пропорциях. Пропорции устанавливаются по соглашению всех заинтересованных сторон. В спорных случаях решение по этому вопросу принимает Федеральное Собрание РФ.

При пользовании недрами в районах проживания малочисленных народов и этнических групп часть пла-

тежей, поступающих в бюджеты субъектов РФ, используется для социально-экономического развития этих народов и групп.

11.1. Платежи за право пользования недрами

Платежи за право пользования недрами взимаются с пользователей недр в соответствии с видами пользования недрами:

за право поисков и разведки месторождений;

за право добычи полезных ископаемых;

за право пользования недрами, в целях, не связанных с добычей полезных ископаемых;

за право пользования недрами моря.

82

Состав, порядок расчета и условия взимания платежей за право пользования недрами регламентируются «Положением о порядке и условиях взимания платежей за право на пользования недрами, акваторией и участками морского дна» (ПП РФ № 828 от 28.10.92 г. в ред. на 22.08.98) и «Инструкцией о порядке и сроках внесения в бюджет платы за право на пользование недрами» Госналогслужбы РФ (1993).

Порядок, размеры платежей за пользование недрами и условия взимания таких платежей при исполнении СРП устанавливаются указанными соглашениями в соответствии с законодательством РФ.

11.1.1. Платежи за право поисков и разведки месторождений

Размеры платежей за проведение поисковых и разведочных работ определяются в зависимости от экономико-географических условий, размера участка недр, вида полезного ископаемого, продолжительности работ, степени геологической изученности территории и степени риска. Эти платежи взимаются в форме разовых и (или) регулярных взносов за единицу использованного участка недр или площади. Размеры регулярных взносов, как правило, возрастают в зависимости от продолжительности проведения работ (ст. 41 Закона РФ «О недрах»).

В некоторых правовых документах платежи за проведение поисковых и разведочных работ названы англоязычным термином – ренталс.

Платежи за право на поиски и оценку месторождений полезных ископаемых взимаются в форме регулярных платежей в течение всего периода их проведения. Условия взимания платежей зависят от договорной (сметной) стоимости указанных работ, продолжительности их выполнения, площади территории, выделенной пользователю недр (п. 3 ПП РФ № 828 от 28.10.92 г.).

Минимальная величина ставки платежа за право на поиски и оценку месторождений полезных ископаемых составляет 1% договорной (сметной) стоимости указанных работ, максимальная – 2%. Конкретный размер платежей зависит от вида полезного ископаемого, экономико-географических условий района и определяется по результатам конкурсов или аукционов органами, предоставляющими лицензию на право ведения указанных работ.

При площадном характере работ по поискам и оценке месторождений полезных ископаемых размер платежа за право их проведения определяется в зависимости от удельных платежей за квадратный километр площади в год. Удельные платежи за 1 км 2 площади в год рассчитываются путем деления ставки платежа (1–2% общей стоимости работ) на площадь выделенной территории и срок работы в годах. При возврате пользователем недр части опоискованной площади он освобождается от дальнейшей платы за нее.

Условия взимания платежей за право на разведку месторождений полезных ископаемых являются такими же, как и за право на поиски. Минимальная величина ставки платежа за право на разведку составляет 3% годовой сметной стоимости работ, максимальная – 5%. Конкретный размер платежа определяется органами, предоставляющими лицензию по результатам конкурсов или аукционов (п. 4 ПП РФ № 828 от 28.10.92 г.).

При продлении срока пользования недрами для завершения поисковых и разведочных работ размер ра-

нее установленных платежей увеличивается в 1,5 раза. После окончания поисковых и разведочных работ размер платежей корректируется с учетом их фактической стоимости. Однако четкий механизм этой процедуры не разработан.

За попутную добычу полезных ископаемых, осуществляемую при их поисках и разведке, взимаются регулярные платежи в таких же размерах, как и платежи за право на добычу соответствующих полезных ископаемых (п. 6 ПП РФ № 828 от 28.10.92 г.).

11.1.2. Платежи за право добычи полезных ископаемых

Размеры платежей за добычу полезных ископаемых (ст. 41 Закона РФ «О недрах») определяются с учетом вида полезного ископаемого, количества и качества его запасов, природно-географических, горнотехнических и экономических условий освоения и разработки месторождения, степени риска.

Платежи за добычу полезных ископаемых взимаются в формах разового, а также последующих регулярных платежей после начала добычи в течение всего срока действия лицензии.

Разовые платежи за право на добычу полезных ископаемых (бонусов) выплачивается недропользователем при приобретении лицензии на право пользования недрами. Они включаются в себестоимость добычи полезных ископаемых.

Минимальные размеры разовых платежей за право на добычу полезных ископаемых определяются федеральным органом управления государственным фондом недр (МПР РФ) или его территориальными подразделениями по согласованию с Министерством экономики РФ. При этом их величины не должны быть менее 10% величины регулярного платежа в расчете на среднегодовую проектную мощность добывающего предприятия. Окончательная сумма разового платежа определяется по результатам конкурса или аукциона (п. 7 ПП РФ № 828 от 28.10.92 г.).

Регулярные платежи (роялти) определяются как доля от стоимости добытого минерального сырья с учетом нормативных потерь полезных ископаемых в недрах и включаются в себестоимость его добычи. При этом стоимость добытого минерального сырья исчисляется по ценам реализации товарной продукции из него без учета налога на добавленную стоимость (п. 10 ПП РФ № 828 от 28.10.92 г.).

83

В качестве условия взимания регулярных платежей за право на добычу полезных ископаемых вводятся их предельные уровни (см. табл. 11.2).

Конкретные размеры регулярных платежей определяются по каждому месторождению с учетом вида полезного ископаемого, количества и качества запасов, природно-географических, горнотехнических условий, оценки риска пользователя недр и рентабельности разработки месторождения и устанавливаются органами, предоставляющими лицензию по результатам конкурсов или аукционов.

Размер платежей за сверхнормативные потери при добычи полезных ископаемых увеличивается в два раза. Платежи за сверхнормативные потери производятся один раз в год по результатам подсчета маркшейдерским замером погашаемых в недрах запасов и определения размеров потерь и осуществляются за счет прибыли, остающейся в распоряжении пользователя недр.

Таблица 11.2

Предельные уровни регулярных платежей за пользование недрами при добыче полезных ископаемых

(ПП РФ № 828 от 28.10.92 г.)

Полезное ископаемое |

Ставка налога, % |

Полезное ископаемое |

Ставка налога, % |

|

Нефть, конденсат и природный газ |

6–16 |

Цветные камни и пьезокварц |

4–8 |

|

Уголь, горючие сланцы и торф |

1–3* |

Радиоактивное сырье |

2–6 |

|

Черных металлы |

1–5 |

Горнохимическое сырье |

1–5 |

|

Цветные и редкие металлы |

2–6 |

Горнорудное сырье и нерудное сы- |

2–5 |

|

рье для металлургии |

||||

|

|

|

||

Рассеянные элементы |

4–6 |

Подземные пресные воды |

2–8 |

|

Благородные металлы |

2–4** |

Термальные воды |

1–5 |

|

Алмазы и драгоценные камни |

4–8 |

Нерудные строительные материалы |

2–4 |

*ПП РФ № 1212 от 03.11.94 г

**ПП РФ № 1007 от 26.08.96 г

Кминеральному сырью, по которому производятся регулярные платежи, относятся все виды полезных

ископаемых, указанных в лицензии (п. 11 ПП РФ № 828 от 28.10.92 г.).

При реализации товарной продукции более высокой степени технологического передела минерального сырья размер платежей корректируется понижающим коэффициентом, определяемым отношением себестоимости добытых полезных ископаемых к себестоимости реализованных продуктов их передела (п. 13 ПП РФ № 828 от 28.10.92 г.). Однако на практике это положение не реализовано.

Размеры платежей за право на пользование недрами при разработке месторождений общераспрост-

раненных полезных ископаемых и минеральной воды устанавливают субъекты РФ. Перечень общераспространенных полезных ископаемых применительно к отдельным регионам определяет федеральный орган управления государственным фондом недр (МПР РФ) совместно с субъектами РФ (п. 14 ПП РФ № 828 от 28.10.92 г.).

Платежи за право на использование отходов горнодобывающих и перерабатывающих производств

устанавливаются по самостоятельной лицензии в размере 25–50% платежей за право на добычу соответствующих полезных ископаемых (п. 15 ПП РФ № 828 от 28.10.92 г.).

11.1.3. Платежи за право пользования недрами в целях, не связанных с добычей полезных ископаемых

Платежи за право пользования недрами в целях, не связанных с добычей полезных ископаемых, в том числе для строительства и эксплуатации подземных сооружений, взимаются в форме разовых взносов

и (или) регулярных платежей (ст. 41 Закона РФ «О недрах»).

Размер этих платежей определяется в пределах 1–3% сметной стоимости объекта и стоимости предоставляемых услуг при его эксплуатации. Конкретные размеры этих платежей определяются органами, выдающими лицензию, в зависимости от размера участка недр, предоставляемого в пользование, полезных свойств недр и степени экологической опасности при их использовании. Платежи включаются в себестоимость сооружений (п. 19 ПП РФ № 828 от 28.10.92 г.).

11.1.4. Платежи за право пользования недрами моря

При освоении ресурсов территориального моря, морской исключительной экономической зоны и континентального шельфа платежи за право поисков, разведки и добычи месторождений полезных ископаемых осуществляются в порядке и на условиях, установленных для месторождений полезных ископаемых, расположенных на суше (п. 18 ПП РФ 828 от 28.10.92 г.).

Платежи за пользование акваторией и участками морского дна устанавливаются в зависимости от арендуемой площади, ее конфигурации, мощности водной толщи, целей пользования недрами, продуктивности акватории, а также с учетом наличия навигационных путей, коммуникаций и технических сооружений в районе работ.

Конкретные размеры платежей за пользование акваторией и участками морского дна определяются согласно реестрам, составленным на основе районирования континентального шельфа и морской исключитель-

84

но экономической зоны по географо-экономическим и экологическим параметрам, с учетом режима работ в зонах особого внимания (районы с естественной средой, необходимой для жизнедеятельности уникальной флоры и фауны; районы, требующие защиты прибрежных земель; районы, подверженные штормам, разрушениям, эрозии). Размер платежей устанавливается органами, предоставляющими лицензию на право пользования конкретной акваторией и участками морского дна, по согласованию с государственным органом охраны окружающей среды и другими компетентными органами.

11.2. Отчисления на воспроизводство минерально-сырьевой базы

Пользователи недр, осуществляющие добычу всех видов полезных ископаемых, разведанных за счет государственных средств, производят отчисления на воспроизводство минерально-сырьевой базы (ст. 44 Закона РФ «О недрах»).

Ставки этих отчислений устанавливаются в размерах, обеспечивающих необходимые затраты на воспроизводство минерально-сырьевой базы РФ, и являются едиными для всех пользователей недр, добывающих данный вид минерального сырья (см. табл. 11.3).

Таблица 11.3

Ставки отчислений на воспроизводство минерально-сырьевой базы

ФЗ РФ «О ставках отчислений на воспроизводство минерально-сырьевой базы» № 224-ФЗ от 30.12.95 г

Полезное ископаемое |

Ставка налога, % |

Полезное ископаемое |

Ставка налога, % |

Нефть |

10,0 |

Благородные металлы |

7,8 |

Уголь |

5,0 |

Апатиты-фосфориты |

3,1 |

Торф |

3,0 |

Калийные соли |

1,7 |

Железо |

3,7 |

Прочие (включая подзем- |

|

Цветные и редкие металлы |

8,2 |

ные воды) |

5,0 |

Размеры отчислений на воспроизводство минерально-сырьевой базы определяются как установленная

доля стоимости фактически добытых полезных ископаемых.

Часть суммы отчислений на воспроизводство минерально-сырьевой базы поступает в федеральный бюджет и используется для целевого финансирования работ, предусмотренных федеральными программами геологического изучения недр.

Часть отчислений, в том числе все отчисления, производимые при добыче общераспространенных полезных ископаемых и подземных вод, используемых для местных нужд, по представлению федерального органа управления государственным фондом недр и органов исполнительной власти субъектов РФ направляется в бюджеты субъектов РФ для целевого финансирования работ по воспроизводству минерально-сырьевой базы в соответствии с территориальными программами геологического изучения недр. Из них часть отчислений по представлению территориальных органов федерального органа управления государственным фондом недр может передаваться добывающим предприятиям, самостоятельно проводящим работы по геологическому изучению недр.

Порядок использования отчислений на воспроизводство минерально-сырьевой базы, поступающих в бюджеты субъектов РФ, регламентируется законодательством субъектов РФ.

Часть суммы отчислений на воспроизводство минерально-сырьевой базы в размере 0,5–1,5% направляется на выплату вознаграждений за открытие и разведку месторождений полезных ископаемых.

Отчисления на воспроизводство минерально-сырьевой базы, аккумулируемые в бюджетах различных уровней и передаваемые добывающим предприятиям, используются только по целевому назначению; порядок их использования определяется Правительством РФ и органами исполнительной власти субъектов РФ.

Пользователи недр, осуществляющие в соответствии с условиями СРП добычу разведанных за счет государственных средств полезных ископаемых, освобождаются от отчислений на воспроизводство минеральносырьевой базы. Соглашением о разделе продукции должна предусматриваться компенсация расходов государства на поиски и разведку соответствующего количества запасов полезных ископаемых.

Состав, порядок расчета и условия взимания платежей за право пользования недрами регламентируются «Порядком использования отчислений на воспроизводство минерально-сырьевой базы и освобождения пользователей недр от указанных отчислений» (утвержденным ПП РФ № 597 от 17.05.96 г.) и «Инструкций о порядке формирования, расходования, ведения учета и составления отчетности об использовании средств федерального фонда воспроизводства минерально-сырьевой базы» (1998).

В проекте III и IV частей НК РФ планируется поэтапное (в течении 5 лет) снижение налога на воспроизводство МСБ, вплоть до его полной ликвидации, однако в проекте ФЗ «О государственных целевых бюджетных фондах воспроизводства минерально-сырьевой базы» предлагается сохранение института финансирования геологической отрасли за счет налога на воспроизводство МСБ.

11.3. Акцизы

Акцизы на отдельные виды минерального сырья, добываемого из месторождений с относительно лучшими горно-геологическими и экономико-географическими характеристиками, могут вводиться Правительст-

85

вом РФ в соответствии с ФЗ РФ «Об акцизах» (ст. 46 Закона РФ «О недрах»). Это положение уже устарело, т.к. введена II часть Налогового Кодекса РФ (2000), которая сама устанавливает виды минерального сырья. Акцизы начисляются для следующих видов минерального сырья – нефти (включая стабильный газовый концентрат) и

природного газа (ст. 181 НК РФ).

Величина акцизов для нефти, включая газовый концентрат составляет 66 руб/т (ст. 193 НК РФ). Величина акцизов для природного газа (ст. 193 НК РФ):

при реализации в пределах России – 15% стоимости природного газа;

при реализации в государства-участники Содружества Независимых Государств – 15%;

при реализации за пределы территории Российской Федерации (за исключением государств – участников

СНГ) – в размере 30%.

Ставки акциза распространяются на природный газ, добываемый на территории РФ организациями ОАО «Газпром», АО «Норильскгазпром», АО «Якутскгазпром», АО «Сахалинморнефтегаз» и организациями, являющимися их аффилированными лицами. На природный газ, добываемый на территории РФ другими организациями, устанавливается нулевая ставка акциза (ПП РФ от 22.01.99 г. № 81).

Акцизы не взимаются при следующих операциях с минеральным сырьем (ст. 183 НК РФ):

закачка природного газа в пласт для поддержания пластового давления;

закачка природного газа в подземные хранилища;

направление природного газа на подготовку теплоносителей для нагнетания в нефтяные пласты и других методов повышения нефтегазоотдачи, а также для газлифтной добычи нефти;

использование природного газа на собственные технологические нужды газодобывающих и газотранспортных организаций в пределах нормативов, обусловленных технологиями подготовки и транспортировки газа, утверждаемых в порядке, определяемом Правительством РФ;

реализация отбензиненного сухого и нефтяного (попутного) газа после их обработки или переработки;

реализация на территории Российской Федерации природного газа для личного потребления физическими лицами, а также для потребления жилищно-строительными кооперативами, кондоминиумами и иными подобными потребителями;

передача и реализация природного газа для производства сжатого газа в случае его реализации по государственным регулируемым ценам;

реализация нефти, произведенной в результате переработки нефтешламов;

реализация нефти, добываемой из вводимых в эксплуатацию бездействующих, контрольных и находящихся в консервации скважин, перечень которых утверждается в порядке, утверждаемом Правительством РФ;

использование нефти на собственные технологические нужды нефтедобывающих организаций в пределах нормативов, обусловленных технологиями добычи, подготовки и транспортировки нефти, утверждаемых в порядке, определяемом Правительством РФ, а также использование нефти для целей повышения нефтеотдачи пластов и других технологических операций, включая обработку бурового раствора, перевод скважин на нефть при освоении и исследовании скважин.

Налоговая база при реализации подакцизного минерального сырья определяется (ст. 188 НК РФ):

как объем реализованной продукции в натуральном выражении – по нефти и стабильному газовому кон-

денсату;

как стоимость реализованной продукции, исчисленная исходя из применяемых цен, но не ниже государственных регулируемых цен, с учетом предоставленных в установленном порядке скидок без НДС и надбавки для газораспределительных организаций при реализации транспортированного газа непосредственно потребителям минуя газораспределительные организации – по природному газу;

при реализации природного газа на экспорт налоговая база определяется как стоимость реализованной продукции за вычетом налога на добавленную стоимость при реализации в государства-участники СНГ, таможенных пошлин и расходов на транспортировку газа за пределами территории РФ.

Акциз взимается также с продуктов переработки минерального сырья (ст. 193 НК РФ):

ювелирных изделий (из драгоценных металлов и с драгоценными камнями) |

– 5% от их стоимости; |

||

бензина с октановым числом менее 80 |

– 1350 |

руб/т, |

|

бензина с октановым числом более 80 |

– 1850 |

руб/т |

|

|

Дизельное топливо |

– 550 руб/т, |

|

|

Масло для дизельных и карбюраторных двигателей |

– 1500 |

руб/т. |

11.4. Другие платежи при пользовании недрами

Сбор за участие в конкурсе (аукционе) вносится всеми их участниками и является одним из условий регистрации заявки. Сумма сборов определяется исходя из стоимости прямых затрат на подготовку, проведение и подведение итогов конкурса (аукциона), подготовку, оформление и регистрацию выдаваемой лицензии на пользование недрами (ст. 45 Закона РФ «О недрах»).

Сбор за участие в конкурсе (аукционе) и выдачу лицензий направляется в органы, выдающие лицензии на пользование недрами.

Плата за пользование геологической информацией о недрах, полученной за счет государственных средств, может взиматься с ее пользователей (ст. 43.1 Закона РФ «О недрах»).

86

Размер платы за указанную геологическую информацию и порядок ее взимания определяются положением, утверждаемым Правительством РФ. Однако до сих пор нормативных документов по плате за геологическую информацию не имеется.

Вывозные (экспортные) таможенные пошлины взимаются с товарных продуктов, вывозимых за пределы Российской Федерации и стран Таможенного союза, в том числе и с минерального сырья. Согласно Закону РФ «О таможенном тарифе» (1993, ред. 1999) номенклатуру и размер ввозных и вывозных таможенных пошлин определяет Правительство РФ. С 1996 года по 1998 год минеральное сырье поставлялось на экспорт беспошлинно. Но в 1999 году таможенные пошлины на минеральное сырье были возобновлены (табл. 11.4). Не подлежит оплате вывоз минеральных товарных продуктов, не охваченных списком таможенных пошлин (каменный и бурый уголь, торф, и др.) или значащихся в них, как беспошлинные (бриллианты, кальций металлический, сланцы битуминозные и др.). Таможенные платежи уплачиваются до или во время принятия таможенной декларации.

Ставки вывозных таможенных пошлин на минеральное сырье |

Таблица 11.4 |

||

|

|||

(по состоянию на 01.01.2000 г) |

|

|

|

Наименование сырья |

Ставка, % |

Источник права |

|

Газ каменноугольный и генераторный, смолы каменноугольные, нефть из битуминозных материалов, |

5 |

ПП РФ № 798 от 12.07.99 г. |

|

битум, асфальт |

|

|

|

Газ сжиженный |

5 |

ПП РФ № 1232 от 17.12.99 г. |

|

Алюминий, черные металлы и минеральные удобрения |

5 |

ПП РФ № 1198 от |

|

Лом черных металлов |

15 |

||

28.10.99 г. |

|||

Отходы и лом Cu, Ni, Al, Pb, Co, Ti |

30 |

||

|

|||

Флюорит |

15 |

ПП РФ № 1334 от 04.12.99 г. |

|

Нефть сырая и нефтепродукты сырые |

15 евро/т |

ПП РФ № 1351 от 06.12.99 г. |

|

Соль и хлорид натрия, пирит, сера, графит, пески, каолин, глины, фосфаты, барит, карбонаты, песчано- |

|

|

|

гравийная смесь, горные породы (мрамор, гранит и др.), гипс, известь, асбест, слюда, полевой шпат, |

6,5 |

ПП РФ № 1358 от |

|

нефелин, руды и концентраты редких, цветных металлов и марганца, зола и шлак |

|

08.12.99 г. |

|

Цинк |

10 |

|

|

Золото |

5 |

ПП РФ № 1364 от |

|

Кокс, щелочные и щелочноземельные металлы, оксиды и гидрооксиды Al, драгоценные металлы (кроме |

6,5 |

||

Au), драгоценные и полудрагоценные камни, природный жемчуг, Pb, Sn |

09.12.99 г. |

||

Cu, Ni, W, Mo, Ta, Bi, Cd, Ti, Zr, Sb, Mn, Be, Cr, Ge, Ga, Gf, In, Nb, Re, Ta |

10 |

|

|

Газ природный |

5 |

ПП РФ № 1403 от 09.11.99 г. |

|

Легкие и средние дистилляты нефти, газойли (дизельное топливо) |

25 евро/т |

ПП РФ № 597 от 14.08.00 г. |

|

Кроме специализированных налогов, с недропользователей взимаются на общих основаниях другие налоги и платежи: Социальные платежи (единый социальный налог, в фонд занятости); Подоходный налог (с личных доходов частных недропользователей и работников горных предприятий); Ресурсные платежи (плата за землю, плата за воду, отчисления на воспроизводство лесов); Дорожные налоги (на реализацию ГСМ, на пользователей автомобильных дорог, с владельцев транспортных средств, на приобретение автотранспортных средств; Налог на прибыль, Налог на имущество, Отчисления в экологические фонды за выбросы загрязняющих веществ в окружающую среду, Налог на рекламу, Налог на добавленную стоимость, Ввозные (импортные) таможенные пошлины, Налог с продаж.

11.5. Льготы по налогообложению при пользовании недрами

Освобождаются от платежей за право пользования недрами (см. рис. 11.2) следующие категории пользователей недр (ст. 40 Закона РФ «О недрах»):

собственники, владельцы земельных участков, осуществляющие в установленном порядке добычу общераспространенных полезных ископаемых и подземных вод на принадлежащим им или арендуемом ими земельном участке непосредственно для своих нужд;

пользователи недр, ведущие региональные геолого-геофизические работы, геологическую съемку, другие геологические работы, направленные на общее геологическое изучение недр, геологические работы по прогнозированию землетрясений и исследованию вулканической деятельности, инженерно-геологические изыскания, палеонтологические, геоэкологические исследования, контроль за режимом подземных вод, иные работы, проводимые без существенных нарушений целостности недр;

пользователи недр, получившие участки недр для образования особо охраняемых геологических объектов.

Платежи за право на разведку полезных ископаемых в границах горного отвода, предоставленного пользователю для добычи этого полезного ископаемого, не взимаются (ст. 41 Закона РФ «О недрах»).

Скидка за истощение недр с платежей за пользование недрами может предоставляться (ст. 48 Закона РФ «О недрах»):

пользователю недр, осуществляющему добычу дефицитного полезного ископаемого при низкой экономической эффективности разработки месторождения, объективно обусловленной и не связанной с нарушениями условий рационального использования разведанных запасов;

пользователю недр, осуществляющему добычу полезного ископаемого из остаточных запасов пониженного качества, за исключением случаев ухудшения качества запасов полезного ископаемого в результате выборочной отработки месторождения.

87

Решение об установлении скидки за истощение недр и о ее мере принимается органами, тавляющими лицензии на пользова-

ние недрами.

Пользователи недр могут час-

тично или полностью освобож-

даться от платежей за пользование недрами и получать отсрочки от уплаты этих платежей для стимулирования освоения месторождений

полезных ископаемых (ст. 40 Закона РФ «О недрах»): находящихся в сложных горно-

геологических условиях или пониженного качества;

содержащих трудноизвлекаемые, некондиционные, ранее списанные запасы полезных ископаемых;

при использовании вскрышных и вмещающих пород, отходов гор-

нодобывающего и связанных с ним перерабатывающих производств;

в целях внедрения экологически безопасных технологий и технологий, повышающих извлечение основных и попутных полезных

компонентов. Решение о предоставлении от-

срочек или об освобождении от платежей принимается органами, предоставляющими лицензии на пользование недрами.

Отчисления на воспроизвод-

ство МСБ не производятся (ст. 44

Закона РФ «О недрах»):

при добыче трудноизвлекаемых, некондиционных, ранее списан-

ных запасов полезных ископаемых;

при использовании вскрышных и вмещающих пород, отходов горнодобывающего и связанных с

ним перерабатывающих производств.

Решение об освобождении

пользователей недр от отчислений на воспроизводство МСБ принимается органами, предоставляющими лицензии на пользование недрами.

Процедура освобождения недропользователей нефтегазодобы-

вающей отрасли от платежей за пользование недр регламентируются «Порядком освобождения организаций, осуществляющих добычу нефти,

от регулярных платежей за добычу нефти и отчислений на воспроизводство минерально-сырьевой базы» (Утвержден Приказом МПР РФ № 333 от 31.12.99 г.). Для других видов полезных ископаемых нормативных документов по освобождению от платежей за пользование недр не имеется.

Пользователи недр, осуществившие за счет собственных средств поиски и разведку разрабатываемых ими месторождений или полностью возместившие все расходы государства на поиски и разведку соответствующего количества запасов полезных ископаемых, освобождаются от отчислений на воспроизводство ми-

нерально-сырьевой базы при разработке этих месторождений в порядке, устанавливаемом Правительством РФ. (ст. 44 Закона РФ «О недрах»).

88

Органы представительной власти субъектов РФ могут устанавливать дополнительные основания для освобождения отдельных категорий пользователей недр от платежей за недра, поступающих в бюджет

соответствующего субъекта РФ (ст. 40 Закона РФ «О недрах»).

Льготы по налогообложению при пользовании недрами могут быть представлены в процессе пользова-

ния недр и при начислении общих налогов. В частности Налог на добавленную стоимость с горных предпри-

ятий не взимается при:

реализации руды, концентратов и других промышленных продуктов, содержащих драгоценные металлы, для дальнейшей переработки и аффинирования; реализации драгоценных металлов и драгоценных камней Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации (Гохрану РФ), Центральному банку РФ и банкам; реализации драгоценных камней в сырье для обработки предприятиям для последующей продажи на экспорт; реализации драгоценных камней в сырье и ограненных специализированным внешнеэкономическим организациям, Центральному банку РФ и банкам (подпункт 9 п. 3 ст. 149 НК РФ);

реализации необработанных алмазов добывающими предприятиями обрабатывающим предприятиям (подпункт 10 п. 3 ст. 149 НК РФ).

Аналогично, Налог на добавленную стоимость с горных предприятий взимается со ставкой 0% при:

реализации минерального сырья (за исключением нефти и природного газа, которые экспортируются на территории государств-участников СНГ), помещаемых под таможенный режим экспорта (подпункт 1 п. 1 ст. 164 НК РФ);

реализации драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, Центральному банку Российской Федерации, банкам (подпункт 6 п. 1 ст. 164 НК РФ).

Горные предприятия имеют право на льготы по налогам на общих основаниях для всех хозяйствующих субъектов в виде отсрочки платежей, уменьшения размера налогов или полного освобождения от выплат

при наличии оснований и в порядке, установленном законодательством о налогах и сборах (ст. 26, 56 НК РФ).

Глава 12. Недропользование в условиях соглашения о разделе продукции

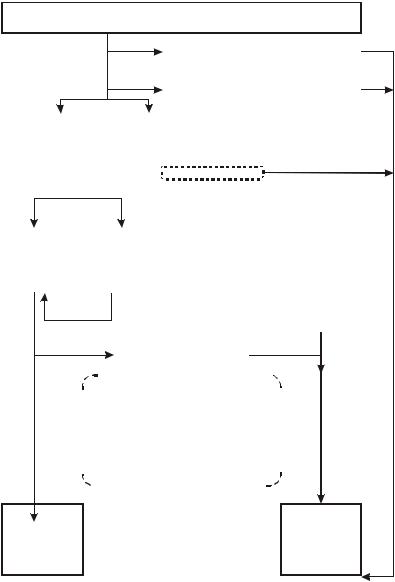

Соглашение о разделе продукции – форма договорных отношений государства с инвесторами – пользователями недр, которая предусматривает раздел добытого минерального сырья между договаривающимися сторонами, заменяющий взимание налогов, сборов, пошлин (включая таможенные), акцизов и других обязательных платежей, за исключением налога на прибыль и платежей за право на пользование недрами (см. рис. 12.1). Соглашение определяет основные условия пользования определенным участком недр. Сторонами соглашения являются:

государство в лице уполномоченного органа, на территории которого расположен соответствующий участок недр;

инвестор – физическое или юридическое лицо, в том числе иностранное, или группа указанных лиц.

Система Соглашений по разделу продукции сформировалась в практике работы международных компаний в ресурсных странах в 60-е годы XX века в качестве замены утратившего свои права Концессионного режима отработки месторождений. Для снижения потерь от инфляции местных валют, налогового бремени, политической и экономической нестабильности ресурсных стран у Инвесторов возникла идея использовать для расчетов добытые полезные ископаемые, которые по существу являются твердой валютой. В свою очередь ресурсодобывающие государства также были заинтересованы во введении расчетов на стабильной основе. Выход был найден в том, что расчеты стали вести не в денежной форме, которая была подвержена инфляции, а в натуральной форме, имеющей достаточно стабильный характер. Впервые пользование недр на основе Соглашения о разделе продукции или СРП (Production-Sharing Contract) было произведено в 1966 году при эксплуатации нефтяных месторождений Индонезии (Barrows, 1993). Не смотря на политические потрясения и этнические беспорядки, благодаря СРП нефтяная отрасль этой страны до сих пор сохраняет свои позиции на международном рынке, золотодобывающая промышленность в 90-е годы имеет самые высокие темпы роста в мире (27%/год), а газовая отрасль Индонезии стала крупнейшим в мире экспортером сжиженного природного газа.

89

Первой российской правовой |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Выручка от реализации продукции |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

нормой в области СРП является Указ |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Президента РФ № 2285 от 24.12.93 г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

«Вопросы соглашений о разделе про- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налог на добавленную стоимость |

|

||||||||||||||||||||||||||||||||||||||||

дукции при пользовании недрами» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

(отменен УП РФ № 1275 28.08.96 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Платежи за пользование недрами |

|

|

||||||||||||||||||||||||||||||||||||||||

года в связи с принятием в 1995 году |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(роялти и ренталс) |

|

||||||||||||||||||||||||||

ФЗ «О СРП»). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государственной думой 6 де- |

|

Прибыльная |

|

|

|

|

|

|

|

|

|

|

|

Компенсационная продукция |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

кабря 1995 года был принят ФЗ РФ |

|

продукция |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Капиталовложения без НДС |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

«О соглашениях о разделе продук- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Эксплуатационные затраты без НДС |

|

|

|||||||||||||||||||||||||||||||||||||||

ции», подписанный Президентом РФ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Социальные платежи |

|

|

||||||||||||||||||||||||||||||||||||||||

30 декабря 1995 года (№ 225-ФЗ), |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты на ликвидацию |

|

|

||||||||||||||||||||||||||||||||||||||||

который установил в Российской Фе- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прошлые убыткик возмещению |

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проценты на невозмещенные затраты |

|

|

|||||||||||||||||||||||||||||||||||||||||

дерации правовые основы отноше- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

ний, возникающих в процессе осуще- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Невозмещенные затраты |

|

|

||||||||||||||||||||||||||||||

ствления российских и иностранных |

|

Прибыльная |

|

|

Прибыльная |

|

|

|

|

|

|

|

Бонус |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

инвестиций в поиски, разведку и до- |

|

|

доля |

|

|

|

|

|

|

|

|

доля |

|

|

|

|

|

|

|

Ресурсные налоги и платежи |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

Инвестора |

|

|

Государства |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

бычу минерального сырья на терри- |

|

|

|

|

|

|

|

|

|

|

|

Плата за землю |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

тории РФ, а также на континенталь- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Плата за лес |

|

||||||||||||||||||||||||||||||||||||

|

Возмещение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

ном шельфе и (или) в пределах ис- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Плата за воду |

|

|||||||||||||||||||||||||||||||||||||||||||||||

Инвестору |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Плата за выбросы в окружающую среду |

|

|||||||||||||||||||||||||||||||||||||||||||||||

ключительной экономической зоны |

ресурсных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Другие платежи |

|

||||||||||||||||||||||||||||||||||||||||||||||

РФ на условиях СРП. Изменения и |

платежей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

дополнения по ФЗ РФ «О СРП» |

|

|

|

|

|

|

|

|

|

|

|

|

|

Налог на прибыль |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||

(1995) утверждены ФЗ РФ № 19-ФЗ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

Налогооблагаемая база |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

от 07.01.99 г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Первые шесть участков недр |

|

|

|

|

|

Прибыльная продукция |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

право пользования которыми предос- |

|

|

|

|

|

+ Проценты на непогашенные издержки |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

тавлено на условиях раздела продук- |

|

|

|

|

|

+ Возмещение ресурсных платежей |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

- Фактические проценты |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ции, в соответствии с положениями |

|

|

|

|

|

|

|

|

за пользование кредитами |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ФЗ РФ «О СРП» определены в ФЗ РФ |

|

|

|

|

|

- Фактические ресурсные платежи |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

«Об участках недр, право пользова- |

|

|

|

|

|

- Бонус |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

ния которыми может быть предостав- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

лено на условиях раздела продукции» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Чистый |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общие |

|

|

||||||

(1997). К июлю 2000 года уже более |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

40 участков недр оформлено феде- |

доход |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

доходы |

|

|

|||||

ральными законами РФ на условиях |

Инвестора |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государства |

|

|

|||||

СРП. Примеров представлений уча- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

стков недр для работы на условиях |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

СРП на основе решений Правитель- |

Рис. 12.1. Принципиальная схема денежных потоков при договоре на условиях со- |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ства РФ пока не имеется. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

глашения о разделе продукции. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ниже приводятся условия недропользования на основании соглашения о разделе продукции.

12.1. Общие положения Соглашение о разделе продукции (СРП) является договором, в соответствии с которым:

Российская Федерация предоставляет субъекту предпринимательской деятельности (инвестору) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу мине-

рального сырья на участке недр, указанном в СРП, и на ведение связанных с этим работ;

инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск.

СРП определяет все необходимые условия, связанные с пользованием недрами, в том числе условия и порядок раздела произведенной продукции между сторонами СПР в соответствии с положениями настоящего Федерального закона (ст. 2. ФЗ РФ «О СРП»).

Условия пользования недрами, установленные в СРП, должны соответствовать законодательству РФ. Право пользования участком недр может быть ограничено, приостановлено или прекращено по условиям СРП, заключенного в соответствии с законодательством РФ.

Сторонами СРП являются (ст. 3 ФЗ РФ «О СРП»):

Российская Федерация, от имени которой в СПР выступают Правительство РФ и орган исполнительной власти субъекта РФ, на территории которого расположен предоставляемый в пользование участок недр, или уполномоченные ими органы;

инвесторы – граждане РФ, иностранные граждане, юридические лица и создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, осуществляющие вложение собственных, заемных или привлеченных средств (имущества и (или) имущественных

90