43. Модели управления оборотным капиталом предприятия: идеальная, агрессивная, компромиссная, консервативная

Модели управления оборотным капиталом разрабатываются с целью определения структуры источников финансирования оборотного капитала предприятия и соотношения между величиной ТА и ТО. ТА предприятия в течение анализируемого периода (обычно 1 год) меняются вследствие воздействия таких факторов как сезонность спроса, необходимость обеспечения дополнительного объема производства из-за крупных заказов и смягчения кредитной политики для покупателей.

ТА предприятия можно разделить на 2 составляющие:

– постоянный оборотный капитал – та часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла или всего рассматриваемого периода;

– переменный оборотный капитал характеризует дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса.

В рамках моделей управления оборотным

капиталом решаются 2 задачи: обеспечение

ликвидности предприятия и максимизация

прибыли предприятия.

рамках моделей управления оборотным

капиталом решаются 2 задачи: обеспечение

ликвидности предприятия и максимизация

прибыли предприятия.

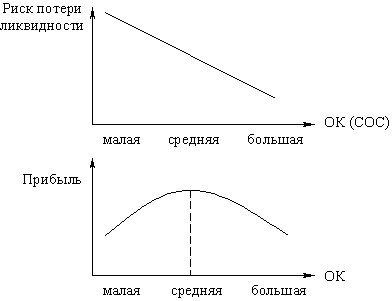

Таким образом, политика управления оборотным капиталом должна основываться на компромиссе между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важнейших задач: обеспечение платежеспособности; обеспечение приемлемого объема, структуры и рентабельности активов.

Поиск путей достижения компромисса между прибылью, риском потери ликвидности, состоянием оборотных средств и источников их покрытия связан с оценкой различных видов риска.

Левосторонний риск обусловлен возможностью потери ликвидности из-за изменений в текущих активах. Поскольку активы размещаются в левой части баланса, риск называется левосторонним.

К числу явлений, порождающих левосторонний риск, следует отнести: недостаточность денежных средств; чрезмерную дебиторскую задолженность; недостаточность производственных запасов; излишний объем текущих активов.

Правосторонний риск связан с изменениями в обязательствах. К числу явлений следует отнести: высокий уровень кредиторской задолженности; неудачное сочетание между краткосрочными и долгосрочными источниками заемных средств (краткосрочные заемные средства повышают уровень риска больше, чем долгосрочные); слишком большую долю долгосрочного заемного капитала.

Существуют различные способы управления риском: минимизация краткосрочной кредиторской задолженности (снижает вероятность потери ликвидности, но требует привлечения долгосрочных источников и собственного капитала для финансирования большей части оборотного капитала); минимизация совокупных издержек финансирования (основной источник финансирования – дешевая краткосрочная кредиторская задолженность. Вероятность невыполнения обязательств здесь увеличивается); максимизация полной стоимости фирмы (здесь любые решения в области управления оборотным капиталом, способствующие повышению цены предприятия, считаются целесообразными).

В зависимости от отношения финансового менеджера к выбору источника финансирования текущих активов, различают четыре модели поведения: идеальная; агрессивная; консервативная; компромиссная.

ПА – постоянные активы; ТА – текущие активы; НЧ – постоянная (неизменная) часть текущих активов; МЧ – переменная (меняющаяся) часть текущих активов; КЗ – краткосрочная кредиторская задолженность (краткосрочные обязательства); ДП – долгосрочные пассивы; ДО – долгосрочные обязательства; СК – собственный капитал; СОС – собственные оборотные средства.

Равенства: ТА = НЧ + МЧ; ДП = СК + ДО; СОС = ТА – КЗ