38. Анализ деловой активности. Производственный и финансовый цикл анализ деловой активности

1. Коэффициенты, характеризующие эффективность использования активов:

а)

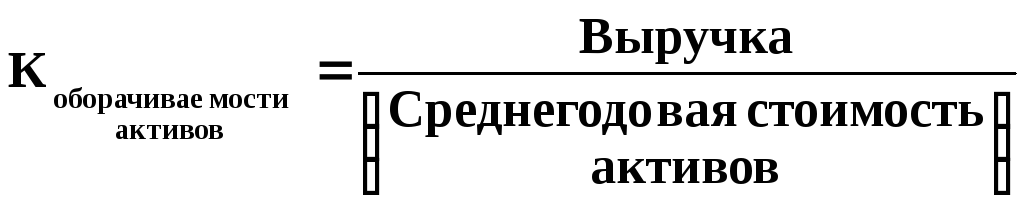

коэффициент оборачиваемости активов:

,

,

где:

Данный показатель свидетельствует о том, сколько каждый рубль, вложенный в активы предприятия, приносит рублей выручки.

б)

коэффициент оборачиваемости текущих

активов:

.

.

в)

коэффициент оборачиваемости чистых

активов:

.

.

Чистые активы – активы, которые финансируются за счет долгосрочных источников финансирования (долгосрочные кредиты и собственный капитал).

.

.

Данный коэффициент характеризует эффективность использования чистых активов предприятия.

![]() .

.

2. Коэффициенты, характеризующие эффективность функционирования оборотного капитала предприятия:

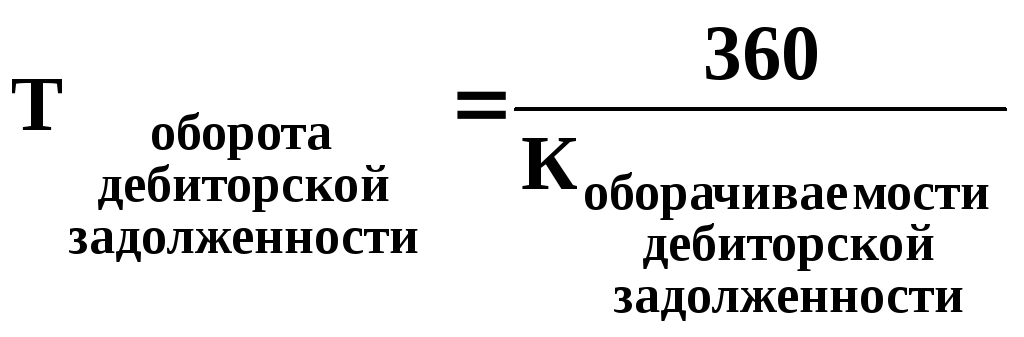

а) коэффициент оборачиваемости дебиторской задолженности:

.

.

Он показывает, сколько раз за отчетный период дебиторская задолженность превращается в деньги.

.

.

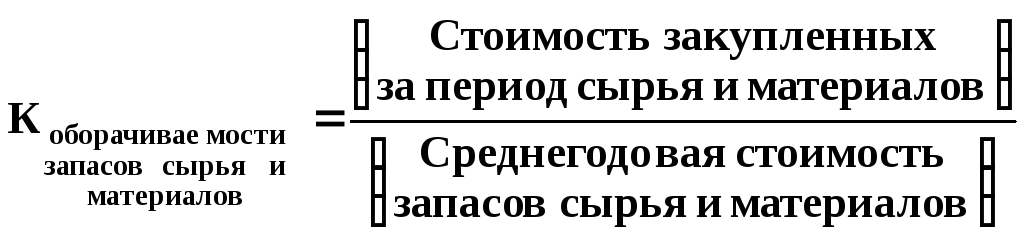

б)

коэффициент оборачиваемости запасов:

.

.

Тоборота запасов = производственный цикл (ПЦ) – промежуток времени между моментом поступления сырья и материалов на склад до момента отгрузки готовой продукции предприятия.

ПЦ = Тоб С и М + Тоб НЗ + Тоб ГП

– коэффициент оборачиваемости запасов сырья и материалов:

;

;

– коэффициент оборачиваемости незавершенного производства:

;

;

– коэффициент оборачиваемости готовой продукции:

;

;

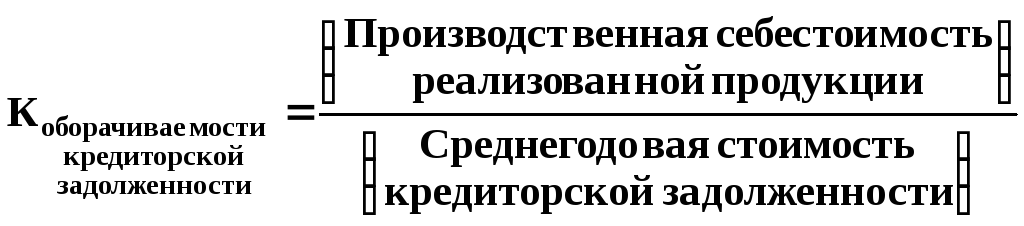

в) коэффициент оборачиваемости кредиторской задолженности:

3. Коэффициент, характеризующий эффективность использования основных средств предприятия:

.

.

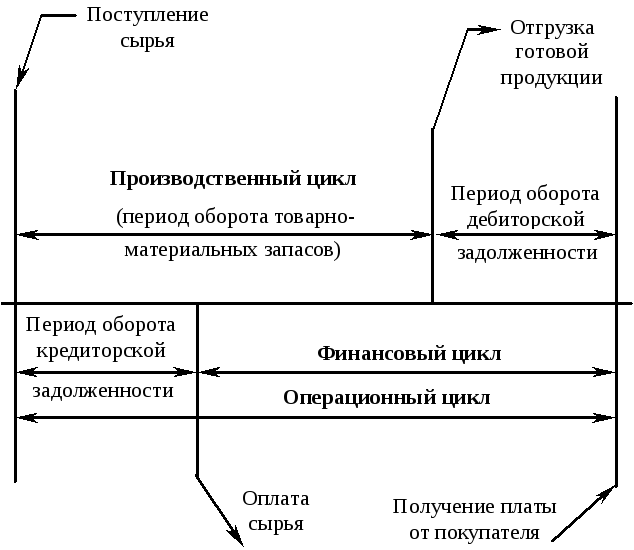

ПРОИЗВОДСТВЕННЫЙ И ФИНАНСОВЫЙ ЦИКЛ

Ф инансовый

цикл – период

оборота денежных средств предприятия.

Он начинается с момента оплаты за сырье

и материалы и завершается в момент

получения денег за отгрузку продукции.

инансовый

цикл – период

оборота денежных средств предприятия.

Он начинается с момента оплаты за сырье

и материалы и завершается в момент

получения денег за отгрузку продукции.

Ф Ц

= Тоб.ДС

= ПЦ + Тоб.ДЗ

– Тоб.КЗ

Ц

= Тоб.ДС

= ПЦ + Тоб.ДЗ

– Тоб.КЗ

ОЦ

Основная задача любого предприятия – снизить финансовый цикл за счет:

– сокращения производственного цикла;

– уменьшения периода оборота дебиторской задолженности;

– увеличения периода оборота кредиторской задолженности.

Основной способ сокращения производственного цикла – уменьшение запасов.

Уменьшение периода оборота дебиторской задолженности происходит из-за:

– уменьшения величины дебиторской задолженности предприятия при условии: выручка = const;

– увеличение выручки предприятия при условии: ДЗ = const.

Увеличение периода оборота кредиторской задолженности возможно за счет оттягивания сроков погашения задолженности перед поставщиками.

39. Эффективность использования активов. Показатели рентабельности. Формулы Du Pont System

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ АКТИВОВ. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании.

1.

Коэффициент рентабельности активов:

.

.

Коэффициент является одним из наиболее важных показателей конкурентоспособности предприятия. Его величину рекомендуется сравнивать со среднеотраслевыми значениями.

2. Коэффициент рентабельности реализации:

– рассчитанный

по чистой прибыли:

.

.

Характеризует результат производственной деятельности предприятия;

– рассчитанный

по операционной прибыли:

.

.

Характеризует основную деятельность предприятия: производство и реализация основных видов продукции;

– рассчитанный

по валовой прибыли:

.

.

Характеризует всю деятельность предприятия.

В экономической литературе рассматриваемые коэффициенты принято называть соответственно: норма чистой прибыли, норма операционной прибыли и норма валовой прибыли. Они характеризуют эффективность производства, реализации и финансовой деятельности.

Норму чистой прибыли следует анализировать вместе с нормой валовой и операционной прибыли. Это дает возможность оценить эффективность управления финансами. Так, если норма чистой прибыли снижается, а норма валовой и операционной прибыли стабильны, это означает, что финансовая сторона деятельности фирмы ухудшилась.

3. Коэффициент рентабельности собственного капитала:

.

.

Показывает, насколько эффективно работают собственные средства предприятия.

ФОРМУЛЫ DU PONT SYSTEM

1. Рентабельность активов – это комплексный показатель, позволяющий оценить результаты основной деятельности предприятия. Он выражает доходность каждой единицы активов фирмы. Этот показатель может быть представлен в виде произведения:

или

или

![]()

Сокращение рентабельности активов может произойти по следующим причинам:

– снижение рентабельности продаж;

– уменьшение оборачиваемости капитала.

Причинами снижения рентабельности продаж могут быть:

а) рост стоимости продукции;

б) падение объема продаж.

Для устранения этих причин нужно улучшить управление издержками производства и оптимизировать ассортимент выпускаемой продукции.

Причинами снижения оборачиваемости активов могут быть:

а) падение объема продаж;

б) увеличение величины активов.

Для снижения величины активов необходимо уменьшить либо оборотные средства, либо постоянные активы. Это можно сделать путем:

– продажи или списания неиспользуемого или малоиспользуемого оборудования;

– снижения запасов сырья, материалов, незавершенного производства, запасов готовой продукции;

– уменьшения дебиторской задолженности.

При управлении оборотными средствами нужно учитывать ограничение по ликвидности. Здесь необходимо находить компромисс между:

– уменьшением оборотных средств, положительно влияющих на рентабельность активов;

– снижением общей ликвидности, способной привести к неплатежеспособности фирмы.

Для этого необходимо использовать рациональные методы управления оборотными средствами фирмы.

2. Широко используется в финансовом анализе формула Дюпона, характеризующая взаимосвязь трех финансовых показателей, обобщающих все стороны финансовой и хозяйственной деятельности предприятия.

или

или

![]() .

.