Идеальная модель управления

З десь

проявляется стремление согласовать

сроки существования активов и используемых

для их покрытия обязательств по группам.

Очевидно, что в

этом

случае СОС = 0. На практике подобная

ситуация практически не встречается.

Ликвидность такой модели крайне низка.

При неблагоприятных условиях для того,

чтобы рассчитаться с кредиторами,

предприятию может потребоваться продать

часть основных средств.

десь

проявляется стремление согласовать

сроки существования активов и используемых

для их покрытия обязательств по группам.

Очевидно, что в

этом

случае СОС = 0. На практике подобная

ситуация практически не встречается.

Ликвидность такой модели крайне низка.

При неблагоприятных условиях для того,

чтобы рассчитаться с кредиторами,

предприятию может потребоваться продать

часть основных средств.

Суть стратегии заключается в том, что долгосрочные пассивы устанавливаются на уровне постоянных активов.

ТА = КЗ

ПА = ДП

СОС = ТА – ТО

|

ТА |

КЗ |

|

ПА |

ДО |

|

СК |

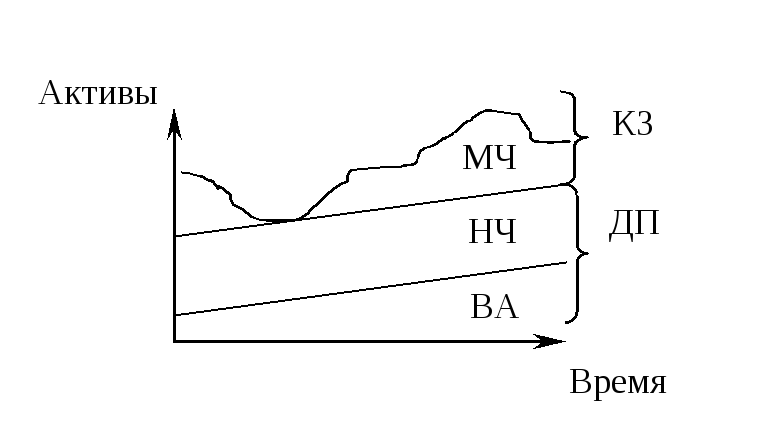

Агрессивная модель управления

В

этом случае долгосрочные пассивы служат

источником покрытия постоянных активов

и постоянной части текущих активов,

т.е. того минимума, который необходим

для осуществления хозяйственной

деятельности. Переменная часть текущих

активов покрывается краткосрочной

кредиторской задолженностью. Данная

модель более ликвидна, чем предыдущая,

но ликвидность недостаточно велика,

т.к. малый уровень СОС.

В

этом случае долгосрочные пассивы служат

источником покрытия постоянных активов

и постоянной части текущих активов,

т.е. того минимума, который необходим

для осуществления хозяйственной

деятельности. Переменная часть текущих

активов покрывается краткосрочной

кредиторской задолженностью. Данная

модель более ликвидна, чем предыдущая,

но ликвидность недостаточно велика,

т.к. малый уровень СОС.

ПА + НЧ = ДП

МЧ = КЗ

СОС = НЧ

|

МЧ |

КЗ |

|

НЧ |

ДО |

|

ПА | |

|

СК |

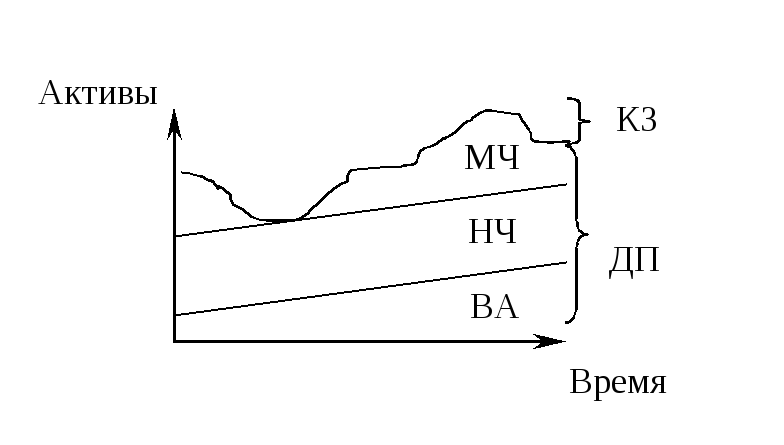

Консервативная модель управления

З десь

переменная часть текущих активов

также покрывается долгосрочными

пассивами. Краткосрочная кредиторская

задолженность отсутствует. Нет риска

потериликвидности.

Это самая

ликвидная модель.

десь

переменная часть текущих активов

также покрывается долгосрочными

пассивами. Краткосрочная кредиторская

задолженность отсутствует. Нет риска

потериликвидности.

Это самая

ликвидная модель.

ПА + МЧ + НЧ = ДП КЗ = 0

СОС = ТА

|

МЧ |

ДО |

|

НЧ | |

|

ПА | |

|

СК |

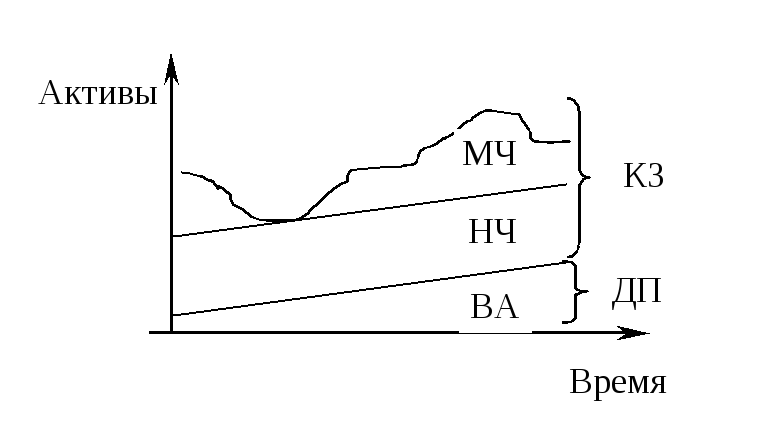

Компромиссная модель управления

Эта наиболее реальная модель.

Здесь постоянные активы, постоянная часть текущих активов и примерно половина переменной части текущих активов покрываются долгосрочными пассивами.

И ногда

предприятие может иметь излишек текущих

активов, что отрицательно влияет на

прибыль. Однако это следует рассматривать

как плату за поддержание риска потери

ликвидности на приемлемом уровне.

ногда

предприятие может иметь излишек текущих

активов, что отрицательно влияет на

прибыль. Однако это следует рассматривать

как плату за поддержание риска потери

ликвидности на приемлемом уровне.

ПА + НЧ + 1/2 МЧ = ДП

КЗ

= 1/2

МЧ

СОС

= НЧ + 1/2

МЧ

|

МЧ |

КЗ |

|

ДО | |

|

НЧ | |

|

ПА | |

|

СК |

44. Модели управления денежными средствами предприятия. Модели Баумоля, Миллера-Орра, Стоуна

Основная задача управления денежными средствами связана с определением целевого остатка денежных средств, который имеется в кассе предприятия и необходимый для обеспечения текущей деятельности предприятия. 3 подхода к определению остатков денежных средств:

1. Модель Баумоля.

2. Модель Миллера-Орра.

3. Модель Стоуна.

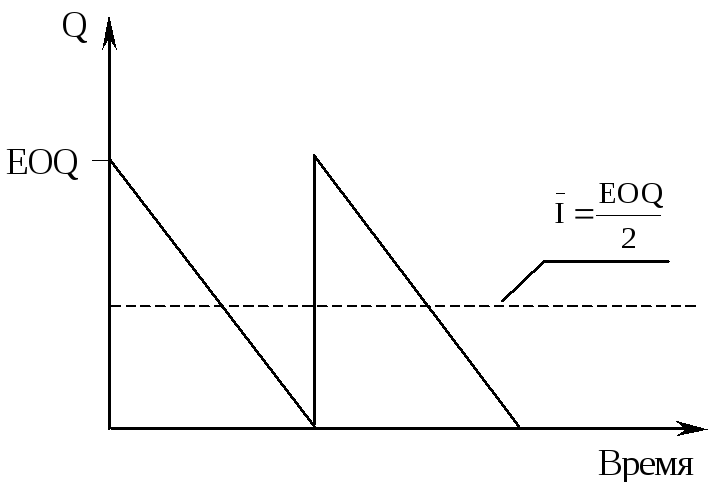

1. Модель Баумоля

Эта модель основана на сопоставлении альтернативных затрат, связанных с хранением наличных денег в кассе фирмы, и стоимости получения их по заказу из банка. Она минимизирует общие затраты на заказ наличных и затраты, связанные с их хранением без использования. Экономический размер заказа (т. е. оптимальный) соответствует ситуации, когда издержки хранения равны стоимости заказа наличных.

с – стоимость 1-го заказа наличных денег, который определяется как: 1) затраты, связанные с обслуживанием ссуды, которое предприятие получает в банке, или 2) трансакционные затраты по купле-продаже ЦБ.

D – общая сумма дополнительных денежных средств, необходимая предприятию для поддержания текущих операций в течение всего периода.

r – относительная величина альтернативных затрат, т.е. стоимость альтернативных вложений. Принимается равной доходности, которую может обеспечить себе предприятие по наилучшему альтернативному способу вложения денег: 1) %, который предлагается банком, или 2) доходность по ликвидным ЦБ.

EOQ – оптимальная сумма денежных средств, которую необходимо получить предприятию либо в результате продажи ЦБ, либо за счет кредита.

Основные предпосылки модели Баумоля:

– потребность в денежных средствах известна и постоянна;

– денежные средства потребляются равномерно;

– заказ и поступление денежных средств осуществляется мгновенно.

![]() .

.

Е сли

по каждому заказу фирма получает сумму,

равную EOQ, то:

сли

по каждому заказу фирма получает сумму,

равную EOQ, то:

–

средние

инвестиции в наличные средства равны:

![]() ;

;

–

Iср

= EOQ/2

– полная

стоимость заказов за период равна:

![]() ;

;

–

стоимость

хранения денег в кассе фирмы:

![]() .

.

Основные «–» модели Баумоля:

– предположение о предсказуемости денежного потока, об отсутствии сезонных колебаний и цикличности денежного потока;

– не учитывается тот факт, что в реальных условиях существует определенный временной лаг между моментом заказа денег в банке и моментом получения денег.

Модель Миллера-Орра

Создали модель определения целевого остатка денежных средств с учетом фактора неопределенности денежных выплат и поступлений. В модели Миллера-Орра используется нормальное распределение сальдо денежного потока.

Миллер и Орр определили, что существует некоторая дисперсия дневного остатка денежных средств, т.е. отклонение от среднего значения. Сальдо денежного потока варьирует по дням случайным образом.

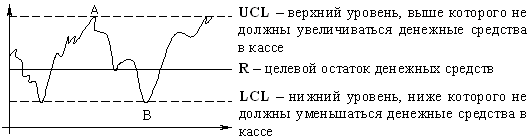

В рамках модели Миллера-Орра определяетсяUCL,

LCL,

R.

рамках модели Миллера-Орра определяетсяUCL,

LCL,

R.

Когда остаток денежных средств достигает величины UCL [(·)А], фирма покупает ликвидные ЦБ или вкладывает деньги в банк на Σ = UCL – R.

Когда остаток денежных средств достигает величины LCL [(·)B], фирма продает ЦБ или берет кредит на Σ = R – LCL.

LCL определяется с учетом страхового запаса денежных средств, которые хочет иметь фирма. Также он зависит от доступности кредитов и скорости поступления денежных средств на счет фирмы.

![]() ,

,

где: σ2 – характеризует отклонение дневного денежного потока от средней величины денежных средств за период.

Порядок расчета в модели Миллера-Орра:

1. Определяется предел колебаний остатка денежных средств.

2. Рассчитывается R.

3. Определяется UCL.

При использовании модели Миллера-Орра необходимо учитывать следующие моменты:

– R не является средней величиной между UCL и LCL. Его величина чаще всего приближается к LCL. Это можно объяснить следующим образом: если R установить равным средней величине между пределами, это позволит минимизировать трансакционные затраты, однако величина альтернативных затрат будет достаточно высокой. Уменьшить альтернативные затраты возможно, если установить R ниже среднего уровня;

– общие затраты минимизируются при условии: R = 1/3 UCL, при LCL = 0;

– величина R увеличивается с ростом стоимости заказа и σ2;

– величина R уменьшается с ростом стоимости альтернативных затрат;

– LCL может быть равен 0, если фирма уверена, что необходимые ей денежные средства поступят мгновенно. Он может быть «+», если фирме приходится поддерживать компенсационный остаток денежных средств (страховой запас);

– если в модели учитываются сезонные колебания таких показателей, как выручка и затраты, денежные потоки не будут соответствовать нормальному закону распределения.

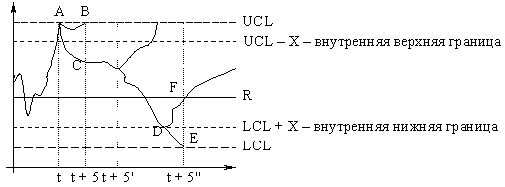

Модель Стоуна

Б ольшое

внимание уделяется управлению целевым

остатком денежных средств.

ольшое

внимание уделяется управлению целевым

остатком денежных средств.

Размер R определяется также, как в модели Миллера-Орра.

В модели Стоуна, кроме UCL и LCL колебаний остатка денежных средств, определяется ULC – X и LCL + X.

В модели Миллера-Орра при достижении UCL и LCL менеджер совершает немедленные действия. В отличие от модели Миллера-Орра, в модели Стоуна менеджер при достижении остатка денежных средств UCL [(·)А] делает прогноз на ближайшие 5 дней. Если ожидаемый остаток денежных средств в момент t + 5 останется выше UCL – X [(·)В], менеджер примет решение о приобретении ЦБ или вложении денег в банк на Σ = В – R.

Если прогноз покажет, что в момент t + 5 величина денежных средств ниже UCL + X [(·)С], менеджер отложит решение о приобретении ЦБ и будет делать прогноз на следующие 5 дней.

Если денежные средства достигают LCL +X [(·)D], менеджер делает также прогноз на ближайшие 5 дней. Если в момент t + 5'' денежные средства окажутся ниже UCL + X [(·)Е], менеджер принимает решение о продаже ЦБ или о кредите в банке.

Если в момент t + 5'' денежные средства окажутся выше UCL + X (ожидается поступление денежных средств от дебиторов) [(·)F], менеджер откладывает решение о продаже ЦБ или о кредите в банке и делает прогноз на следующие 5 дней.