58

Вопросы для самопроверки по теме 4.2

1.В чем заключается сущность и какие существуют объекты учета затрат на производство и калькулирование себестоимости?

2.Как происходит формирование центов затрат, отвечающих за рентабельность и учет затрат на производство продукции?

3.Как осуществляется учет затрат в системе «стандарт-кост» и по каким моделям?

4.Как группируются затраты для оценки себестоимости продукции при ценообразовании?

4.3. Особенности учета отдельных категорий затрат

Изучаемые вопросы:

Учет затрат на рабочую силу.

Складской учет запаса материалов и материальных затрат.

Классификация и распределение накладных расходов.

Учет затрат в незавершенное производство.

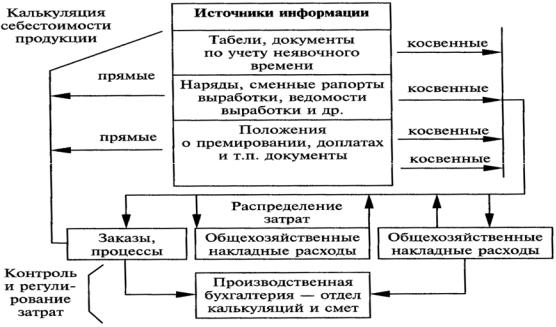

Учет затрат на рабочую силу в системе управленческого учета представлен как часть учета затрат на производство и должен вестись по направлениям:

1.Учет затрат на рабочую силу по классификационным группам – основная заработная плата производственных рабочих, занятых на технологических операциях; оплата труда, входящая в состав накладных расходов.

2.Учет начислений и удержаний из заработной платы, причитающейся каждому работнику, учет различного вида отчислений во внебюджетные фонды.

Процедура учета затрат на рабочую силу представлена на рис. 4.3.1.

Рис. 4.3.1. Процедура учета затрат на рабочую силу

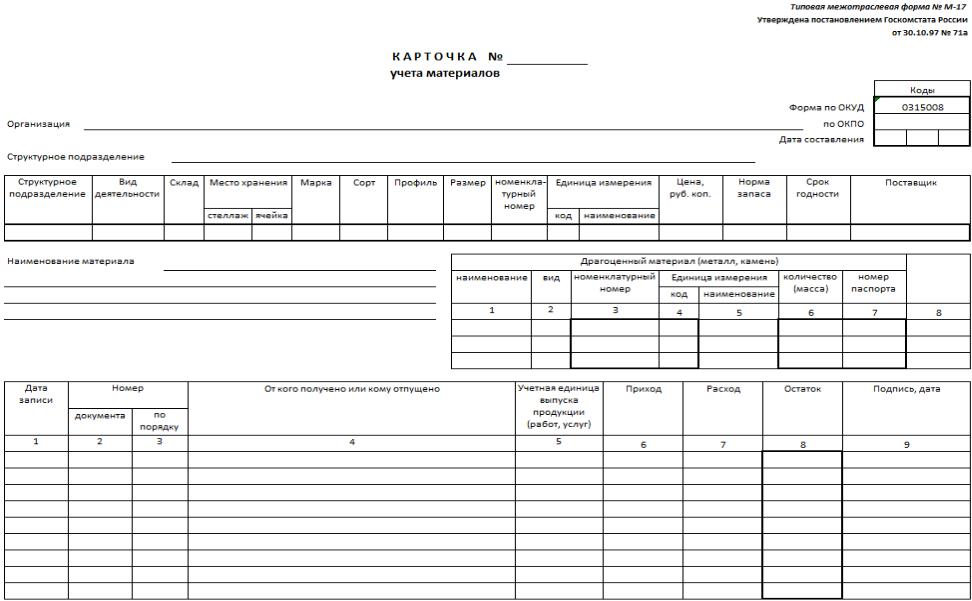

Уровень запаса материалов учитывается заведующим складом в карточке складского учета (рис. 4.3.2).

59

Рис. 4.3.2. Карточка складского учета

60

Процедура учета материалов схематично представлена на рис.4.3.3.

Рис. 4.3.3. Процедура учета материалов Распределение накладных расходов представлено на рис. 4.3.4.

Рис. 4.3.4. Классификация и распределение накладных расходов

61

Затраты в незавершенное производство и полуфабрикаты собственной выработки представляют особые объекты учета производственной деятельности.

В учете производства местам нахождения заделов придается особое значение. Они рассматриваются как контрольно-учетные точки, определяющие построение всей системы учета движения производства. Места накопления полуфабрикатов в цехах и на производственных участках служат для приема продукции и работ контролерами отделов технического контроля (ОТК). При этом достигается совмещение трех функций:

приемки продукции и работ по качеству;

определения выработки бригады, участка;

учета полуфабрикатов и контроля над их запасами.

Количество деталей, узлов и полуфабрикатов, оставшихся в незавершенном производстве на контрольно-учетной точке, отражается в первичных документах по учету выработки, в балансах цехов и сводном балансе движения деталей по предприятию (рис. 4.3.5).

Рис. 4.3.5. Схема баланса деталей

Вопросы для самопроверки по теме 4.3

1.Как осуществляется учет затрат на рабочую силу?

2.Как ведется складской учет запасов материалов и материальных затрат?

3.Каким образом происходит распределение накладных расходов?

4.В чем состоят особенности учета затрат в незавершенное производство?

Раздел 5. Стратегический управленческий учет в процессе принятия управленческих решений

Более подробная информация по данному разделу содержится в [5], [6], [8]. При работе с данным разделом вам предстоит:

1.Изучить две темы:

а) Всестороннее управление затратами.

б) Стратегический управленческий учет и анализ.

2.Ответить на вопросы для самопроверки, приведенные в конце каждой темы раздела 5.

3.Выполнить задания практического занятия № 5.

4.Выполнить тренировочный тест № 5.

5.Изучение раздела заканчивается контрольным мероприятием: необходимо ответить на вопросы контрольного теста № 5.