30

Вопросы для самопроверки по теме 2.1

1.Что такое незавершенное производство?

2.Из каких затрат формируется производственная себестоимость?

3.Что входит в состав непроизводственных расходов?

4.Всегда ли переменные и постоянные затраты остаются неизменными и почему?

2.2.Основные модели учета и особенности распределения затрат

Изучаемые вопросы:

Выбор и проектирование систем учета и контроля затрат в организациях. Учет и исчисление затрат по местам формирования и центрам ответственности.

Центры расходов, прибыли, ответственности и бюджетирования.

Состав и классификация затрат по созданию и хранению запасов материалов. Классификация затрат, возникающих в процессе производственной деятельности.

Состав затрат, характеризующих особенности финансово-сбытовой деятельности предприятия.

Под местом возникновения затрат следует понимать производственные

подразделения, участки, выделяемые по следующим признакам:

степень однородности определенной совокупности затрат и результатов;

единство роли структурных подразделений по отношению к профилю предприятия;

уровень аналитичности учетной информации для управления по подразделениям;

обеспечение достоверного калькулирования фактической индивидуальной себестоимости продукции.

То есть по месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции.

Организационную структуру компании целесообразно определить как совокупность линий ответственности внутри организации, показывающих направление движения информации, определяется место каждого структурного подразделения (сегмента) с точки зрения делегирования ему определенных полномочий и ответственности. Таким образом, построение системы организационного обеспечения управленческого учета базируется на концепции децентрализованного

31

управления и выделения в рамках организационной структуры фирмы так назы-

ваемых центров ответственности (рис. 2.2.1).

Руководство организации |

Центр прибыли |

Центры инвестиций

Подразделения, отделы

Дочерние организации |

Центры прибыли |

|

|

Цеха, участки |

Центры затрат |

|

|

Вспомогательные подразде- |

Центры обслуживания |

ления, хозяйства |

|

Сбытовые службы |

Центры продаж |

|

Рис. 2.2.1. Основные типы центров ответственности Цель менеджера центра затрат — долговременная минимизация издержек

производства. Его деятельность оценивается на основе бюджета и отчета о фактических затратах.

Менеджер центра прибыли несет ответственность за доверенные ему задания по формированию прибыли и, следовательно, полностью контролирует как формирование доходов от реализации продукции, так и объем затрат на ее изготовление. Таким образом, он контролирует цены, объем производства и реализации, затраты.

Менеджер центра инвестиций несет ответственность за эффективность производственных вложений в основные средства центра, то есть отвечает не только за выручку и затраты, но и за капиталовложения.

Разновидностью центров ответственности является также центр продаж – подразделение, менеджер которого отвечает только за выручку, но не за затраты.

Определение состава центров ответственности требует индивидуального подхода для каждой организации. Центры прибыли выделяются, как правило, в децентрализованных организациях, центры затрат — в централизованных.

Цель учета по центрам ответственности состоит в обобщении данных о затратах и результатах деятельности по каждому центру ответственности с тем, чтобы возникающие отклонения от сметных показателей можно было отнести на конкретное ответственное лицо.

32

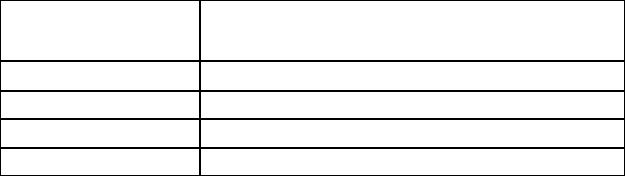

Финансовую структуру организации можно рассматривать как совокупность различных центров финансовой ответственности (ЦФО), связанных между со-

бой линиями ответственности (табл. 2.2.1).

|

|

Таблица 2.2.1 |

|

Финансовые показатели для ЦФО. |

|

Тип центра ответст- |

Финансовый показатель |

|

венности |

|

|

|

|

|

Центр затрат |

|

Уровень затрат для достигнутой активности |

Центр дохода |

|

Созданный доход минус прямые затраты |

Центр прибыли |

|

Достигнутый уровень прибыли |

Центр инвестиций |

|

Прибыль на инвестицию или остаточная прибыль |

Классификация затрат снабженческо-заготовительной деятельности связана с:

1)затратами по приобретению топлива, энергии, сырья, материалов, компонентов и комплектующих изделий;

2)приемкой, хранением и сортировкой товарно-материальных ценностей от поставщиков;

3)контролем над уровнем обеспечения запасами;

4)управлением материально-техническими запасами в целом.

Взависимости от целевой установки затраты по производственной деятельности можно классифицировать по основаниям:

1)для определения себестоимости изготовленной продукции и полученной прибыли;

2)для принятия управленческих решений;

3)для осуществления контроля и регулирования.

Ведение учета по видам ресурсов и целям – достаточно новое явление в отечественном учете затрат на производство.

Финансово-сбытовая деятельность, как часть общей системы производства сопровождается затратами, в состав которых входят:

1)затраты, связанные со сбытом продукции, в том числе тара и упаковка;

2)комиссионные сборы (отчисления), уплачиваемые посредническим предприятиям;

3)затраты на сбор маркетинговой информации;

4)рекламные расходы;

5)представительские расходы;

6)другие расходы финансово-сбытовой деятельности, в том числе сертификация, зарплата сотрудников, командировочные, почтовые и т.п.

33

Вопросы для самопроверки по теме 2.2

1.Как осуществляется выбор и проектирование систем учета и контроля затрат в организациях?

2.Охарактеризуйте классификацию центров ответственности и бюджетирования, расходов и прибыли.

3.В чем состоят особенности распределения затрат?

2.3.Ценовые решения и состав затрат для ценообразования

Изучаемые вопросы:

Стратегии ценовой дифференциации и соответствующая им классификация затрат. Группировка затрат в зависимости от факторов ценообразования.

Маржинальный доход. Методы учета полных и переменных затрат. Система «директ-костинг».

Анализ зависимости «затраты – объем – прибыль».

Методы списания постоянных расходов. Позаказной и попроцессный методы калькулирования себестоимости.

Выделяют пять видов стратегий классификации затрат в системе ценообразования, требующих их целевого разделения.

1.Стратегия низких издержек. Цель этой стратегии состоит в снижении полных издержек производства товаров или услуг, что создает устойчивое превосходство над конкурентами. Основное внимание в управленческом учете – контроль за движением затрат по всем звеньям создания ценностей.

2.Сфокусированная стратегия низких издержек. Основана на изыскании ры-

ночных ниш, где фирма опережает конкурентов за счет более низких издержек производства. Управленческому анализу подвергаются затраты, возникающие при совместных действиях с поставщиками и покупателями.

3.Стратегия широкой дифференциации. Направлена на придание продуктам специфических характеристик, отличных от стандартных. Придание товару дополнительных качеств порождает и соответствующие издержки, которые должны быть возмещены повышением цены на товар.

4.Сфокусированная стратегия дифференциации. Конечной целью стратегии яв-

ляется обеспечение выбранного сегмента покупателей товарами путем производства для них более качественного или индивидуального продукта. Товар может иметь такие особенности, которые снижают затраты покупателя.

5.Стратегия оптимальных издержек. Объединяет элементы стратегии низких издержек и широкой дифференциации продукции. Компании с оптимальными затратами имеют возможность реализовать товар среднего качества по цене ниже средней или товар хорошего качества по средним ценам.

34

При формировании производственной себестоимости продукции и определении ее цены используют методы учета полных и переменных затрат (табл. 2.3.1).

Таблица 2.3.1

На основе концепции – маржинальной прибыли и системы «директ-костинг» можно анализировать изменяемость затрат и вклад продукта в прибыль. Особое внимание при этом фокусируется на разделении переменных и постоянных затрат.

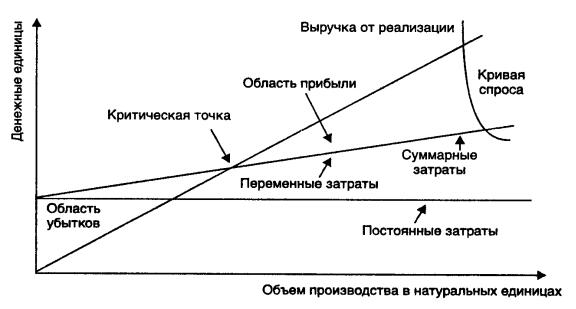

Важным инструментом ценовых решений в управленческом учете является анализ зависимости «затраты – объем – прибыль» - это анализ поведения затрат, в основе которого лежит взаимосвязь затрат (издержек), выручки (дохода), объема производства и прибыли, это инструмент управленческого планирования и контроля.

Взаимосвязь «затраты – объем – прибыль» может быть выражена графически (рис. 2.3.1) или с помощью формул:

1.Выручка от реализации = Переменные затраты (VC – variable cost) +

+Постоянные затраты (FC – fixed cost) + Прибыль.

Вкритической точке выполняется равенство:

2.Выручка от реализации = VC + FC.

35

Основное уравнение нахождения критической точки имеет вид:

3. Критическая точка в натуральных ед. = FC / (Цена - VC на ед.).

Рис. 2.3.1. Анализ критической точки Для калькулирования производственной себестоимости продукции пользуют-

ся позаказным и попроцессным методами накопления затрат.

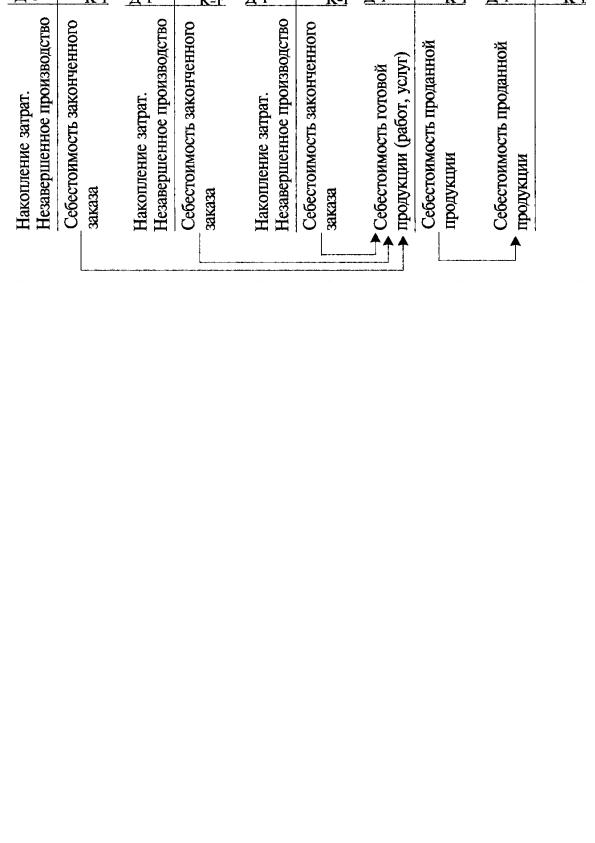

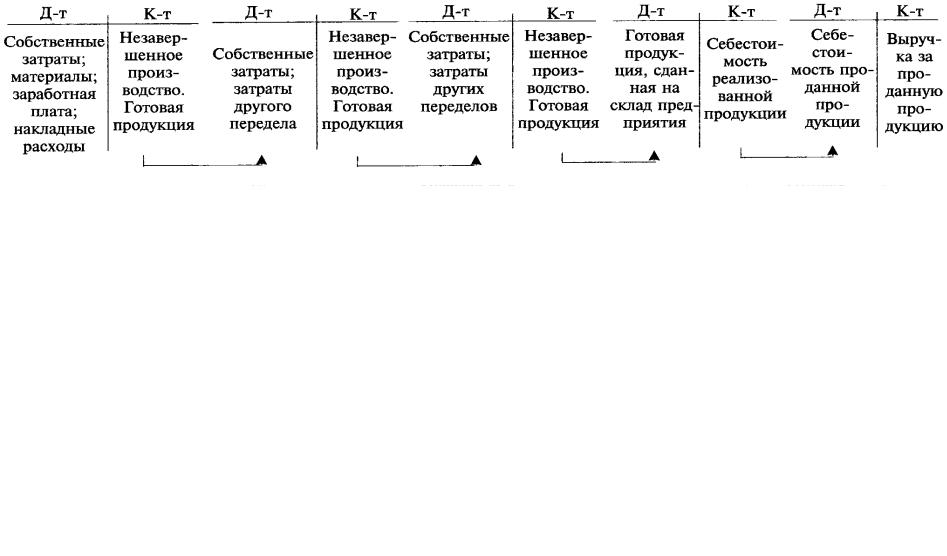

При позаказном методе все затраты собираются по каждому заказу или партии продукции, а не по отдельным подразделениям или отчетным периодам. На предприятии ведут счет «Основное производство», который детализируется карточками заказов, в которых и собираются затраты по всем подразделениям на выполнение конкретного заказа (рис. 2.3.2).

В случае попроцессного метода целесообразно вести учет затрат, соотнесенных с продукцией, произведенной за определенный период. Себестоимость единицы продукции рассчитывают делением общей суммы производственных затрат, отнесенных на определенное подразделение за определенный промежуток времени, на количество единиц продукции, произведенных за этот же промежуток времени. Для расчета себестоимости при этом можно взять простую двухступенча-

тую калькуляцию:

C = Zпр./ Xгп + Zнепр../ Xрп,

где Zпр. – производственные затраты; Xгп – количество единиц готовой продукции, произведенной за период; Zнепр. – непроизводственные затраты периода; Xрп – количество единиц продукции, реализованной за период.

Простая двухступенчатая калькуляция позволяет кроме оценки себестоимости оценить запасы изготовленной продукции:

Zпр./ Xгп х величина остатков.

Затраты при данном методе собирают по подразделениям за отчетный период, а не за время, необходимое для выполнения заказа (рис. 2.3.3).

36

Рис. 2.3.2. Схема позаказного накопления затрат и калькуляции

37

Рис. 2.3.3. Схема попроцессного накопления затрат и калькуляции

38

Вопросы для самопроверки по теме 2.3

1.Как применяются методы калькулирования, как база ценообразования?

2.Сравните маржинальный доход и систему «директ-костинг» с методом учета полных затрат.

3.Как осуществляется анализ зависимости «затраты – объем – прибыль» и точки безубыточности?

4.Сравните списание постоянных расходов позаказным и попроцессным методами.

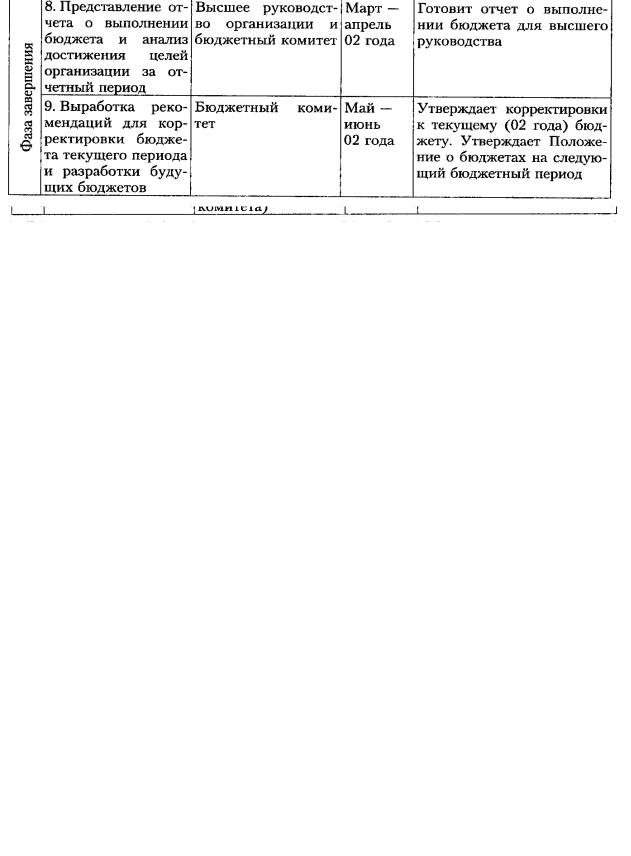

Раздел 3. Использование учетной информации в процедурах планирования и контроля (бюджетирование)

Более подробная информация о данном разделе содержится в [5], [6], [7], [9], [10], [14].

При работе с данным разделом вам предстоит: 1. Изучить три темы:

а) Организация бюджетирования в системе планирования организации. б) Бюджетное планирование.

в) Бюджетный контроль и анализ отклонений.

2.Ответить на вопросы для самопроверки, приведенные в конце каждой темы раздела 3.

3.Выполнить задания практического занятия № 3.

4.Выполнить тренировочный тест № 3.

5.Изучение раздела заканчивается контрольным мероприятием: необходимо ответить на вопросы контрольного теста № 3.

Максимальное количество баллов, которое Вы можете получить по данному разделу, равно 24 (13,5 балла за тестирование и 10,5 балла за практическое занятие).

3.1.Организация бюджетирования

всистеме планирования организации

Изучаемые вопросы:

Роль планирования в деятельности организации. Определения и особенности бюджетов.

Основные задачи и функции бюджетирования. Цели и концепции систем подготовки смет.

Организация информационных потоков в процессе бюджетирования.

Положение о бюджетах, бюджетный цикл, центры бюджетирования. Научные подходы к планированию первоначально начали применяться имен-

но в нашей стране: еще с 20-х годов ХХ века переход к плановой экономике потребовал развития методов и методик планирования, прежде всего на уровне государства.

39

Причем термин «бюджет» в те времена применялся, только по отношению к государственным финансам. Однако реалии нового времени заставили сделать акцент на совсем других аспектах планирования, нежели это было в центрально планируемой экономике.

Профессиональная подготовка производственных, сбытовых и инвестиционных планов является важным фактором успешной деятельности предприятия в рыночной экономике. Необходимость составления планов во многом определяется неопределенностью будущего. Именно эта фундаментальная особенность нашего мира требует специальных упреждающих действий для оптимизации экономических последствий.

С точки зрения продолжительности периода, к которому относится разрабатываемый план, можно выделить три разных уровня планирования: стратегический, тактический и оперативный (текущий) (рис. 3.1.1).

Рис. 3.1.1. Планирование в системе принятия решений в организации При этом бюджет – это количественно детализированный план деятельности

организации в целом и отдельных ее сегментов, направленный на достижение целей организации.

Английское слово «budget» означает план в смысле финансового документа; «смета» – слово русское и означает постатейный список доходов и расходов, в настоящее время сметами называют постатейные расчеты стоимости работ в строительстве и некоторых других отраслях, то есть термин стал узкоотраслевым.

Объектом бюджетирования служит хозяйственная деятельность организации как единое целое, и бюджетные показатели для отдельных подразделений и по отдельным сегментам хозяйственной деятельности устанавливаются, исходя из критерия максимизации конечных финансовых результатов организации в целом, а не повышения эффективности данного отдельного сегмента.

Три основных аспекта бюджетирования:

1)направленность бюджетов в будущее, прошлое не имеет ценности и является лишь ориентирами (базой) планирования;

2)детализация (недопустимо пользоваться общими терминами «еще больший объем продаж» и т.п.);

40

3) контроль, т.е. соотношение «план – факт – отклонение». Основные задачи бюджетирования:

1)экономически обоснованное планирование финансово-хозяйственной деятельности организации;

2)оперативное отслеживание отклонений фактических результатов деятельности организации от поставленных целей, анализ этих отклонений;

3)эффективный контроль над расходованием материальных и финансовых ресурсов;

4)прогнозирование возможных финансовых последствий принятия управленческих решений.

Основные функции бюджетирования:

1)планирование и координация;

2)контроль и анализ;

3)оценка деятельности;

4)оценка и переоценка тенденций;

5)мотивация персонала и коммуникационная среда;

6)принятие решений и делегирование полномочий;

7)обучение менеджеров.

Управляющим высшего уровня в организации для подготовки бюджетов необходимы сведения, которые известны первоначально лишь менеджерам более низкого уровня и специалистам. Речь идет об информации, касающейся:

перспектив сбыта продукции;

возможностей закупки сырья, комплектующих и т.п.;

норм затрат на изготовление единицы продукции;

потребностей в обновлении оборудования и т.д.

Для передачи такого рода сведений с нижних ступеней организационной иерархии к высшему руководству, процесс бюджетирования должен быть построен в виде восходящих информационных потоков, т.е. по принципу «снизу вверх».

Вместе с тем высшее руководство, как правило, лучше осведомлено об общей картине, характеризующей положение организации, ее потенциал и перспективы. Для передачи сведений «идеологического», программного характера, включая формы бюджетов и методики их разработки, информационные потоки внутри организации должны также включать в себя и другую составляющую – поток «свер-

ху вниз».

Бюджетный процесс в организации имеет циклический характер с периодом, равным временному интервалу, на котором осуществляется бюджетирование и для которого разрабатывается бюджет. Этот интервал называется бюджетным периодом или циклом (табл. 3.1.1).

41

Таблица 3.1.1

Вопросы для самопроверки по теме 3.1

1.Что такое планирование и зачем оно нужно?

2.Поясните основные задачи и функции бюджетирования.

3.Что такое бюджетный цикл, из каких этапов он состоит?