Просрочка по ипотеке в 2011 году и региональная структура ипотечного кредитования.

.

Уровень просроченной задолженности в 2011 году снизился с 3,7% и составил 3,1%, что объясняется стремительным ростом кредитного портфеля против незначительного увеличения объема портфеля старой просроченной задолженности. Что касается региональной структуры ипотечного кредитования в 2011 году, то здесь бесспорными лидерами продолжают оставаться Москва и Московская область. Только в Москве за этот год было выдано 1015 ссуд на приобретение и строительство жилья на сумму в 11,07 млрд. руб. Далее в региональном рейтинге следуют Санкт-Петербург, Тверская область и Самарская и Калининградская области, в каждой их которых объем ипотечных ссуд выданных в 2011 г. превышал 200 млн.руб.

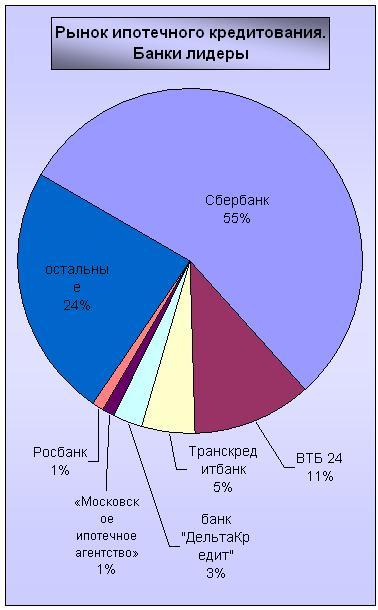

Структура рынка ипотечного кредитования остается почти неизменной. По данным Росстата на рынок российской ипотеки вышли либо вернулось до 50 игроков в 2011 году, и в настоящее время 638 банков в России предлагают ипотеку. Несмотря на огромное количество организаций на ипотечном рынке, доля государственных банков, активно работающих на рынке – Сбербанка, ВТБ24, Газпромбанка – составляет 63%, а с учетом АИЖК – 70%. Сбербанк в 2011 году выдал ипотечных кредитов на

320,7 миллиарда рублей, «ВТБ 24», – на 80,4 миллиарда рублей, Газпромбанк - на 45,7 миллиарда рублей. Четвертую строчку занимает банк «ДельтаКредит», являющийся лидером среди частных банков, работающих на ипотечном рынке, и стабильно на протяжении последних лет входящий в пятерку лидеров. Замыкает топ-5 ипотечных банков Росбанк, который объединил ипотечный портфель с BSGV.

Кредитные ставки По итогам 2011 год средневзвешенная ставка по рублевым ипотечным кредитам составила 11,9%. Для сравнения: в 2006 году она составляла 13,7%, перед кризисом в 2008 году – 12,9%, в 2010 году – 13,1%. Разница между минимальной и максимальной ставкой по ипотеке в различных регионах России составляет 2,4%. Минимальная стоимость ипотеки - в Курганской области, где средневзвешенная ставка (взвешивается как на объем кредитов, так и на срок, на который выдан кредит) составила 10,5%. В республике Тыва процент по ипотечному кредиту наиболее высок – 12,9%. В Москве средний процент по ипотеке – 11,8%.Ставки на покупку вторичного жилья по ипотеке варьировались от 9 % до 20,25 % в рублях и от 8 % до 15 % в долларах. На первичном рынке ставки в рублях составили 12,5–14,25 %, в долларах – 8–16 %. Максимальный срок кредитования, как правило, составил 25-30 лет. Одним из исключений является банк «ВТБ 24», увеличивший срок до 50 лет. Кредиты на покупку жилья, получатели которых готовы заплатить около 50% стоимости квартиры в качестве первоначального взноса, лидировали на рынке ипотеки в России. Для тех, кто желал улучшить свои жилищные условия и имел на руках не менее 50 процентов от стоимости приобретаемого жилья, банки предлагали самые выгодные условия. Так, в ВТБ24 была разработана программа «Победа над формальностями»: ипотечный кредит можно оформить при наличии всего двух документов (паспорта и любого другого документа, подтверждающего личность).

Ипотечные программы

В 2011 году большой популярностью пользовались программы по рефинансированию текущих кредитов, по оформлению кредита под залог уже имеющегося жилья. Кроме этого, банки предлагали ряд программ для приобретения домов, гаражей и парковочных мест, а некоторые вместе с ипотечным кредитом выдавали кредит на ремонт приобретенной квартиры. Еще одна отличительная особенность отечественной ипотеки -это, что с ее помощью государство пытается решить проблемы «льготников», а не массового покупателя жилья. В этом году АИЖК запустило программу «Ипотека для молодых ученых». Из социально значимых проектов в 2011 году Сбербанком реализованы программы «Ипотека с государственной поддержкой», «Ипотека плюс материнский капитал», «Военная ипотека», множество индивидуальных программ с региональными администрациями и крупными работодателями.В некоторых регионах стартовали программы по строительству служебного жилья для бюджетников. Начали реализовывать пилотные проекты по строительству «Доходных домов» под последующую передачу его в аренду. Актуальными оказались программы, позволяющие направить материнский капитала в счет первоначального взноса, ведь отсутствие оного - основной барьер для молодых семей в вопросе оформления ипотеки». Одним из первых, в марте 2011 года, программу «Ипотека + Материнский капитал» запустил банк ВТБ24, с декабря

подобная программа начала действовать и в Сбербанке. Самой редкой программой с точки зрения предложения осталась программа кредитования на покупку земли под индивидуальное жилищное строительство.

таблица 1. сводные данные по рынку жилищного кредитования в России по итогам 2011 года

наименование показателя 01.01.2012

Количество действующих кредитных организаций 978

Количество банков, предоставляющих жилищные кредиты 731

Количество банков, предоставляющих ипотечные жилищные кредиты 658

Количество банков, приобретающих права требования по ипотечным жилищным кредитам 141

Количество банков, привлекающих рефинансирование на вторичном рынке ипотечного кредитования 168

Количество банков, осуществляющих перекредитование ранее выданных ипотечных жилищных кредитов 34

Объем задолженности по кредитам физическим лицам, млрд руб. 5 534,7

Объем просроченной задолженности по физическим лицам, млрд руб. 290,6

Объем задолженности по жилищным кредитам, млрд руб. 1 621,1

Объем просроченной задолженности по жилищным кредитам, млрд руб. 51,7

Объем задолженности по ипотечным жилищным кредитам, млрд руб. 1 474,8

Объем просроченной задолженности по ипотечным жилищным кредитам, млрд руб. 45,3

Источник: ЦБ РФ

таблица 12.

динамика объема выданных ипотечных жилищных кредитов, 2005–2011 гг.,

% к предыдущему периоду (квартал)

год I квартал II квартал III квартал IV квартал

2011 72 160 113 126

2010 80 172 119 145

2009 23 126 117 168

2008 78 125 105 53

2007 76 147 133 120

2006 90 242 139 140

2005 – 210 164 159

таблица 2.

доля просроченных ипотечных жилищных кредитов в рублях и валюте по федеральным округам 2008–2011 гг, %

|

Федеральный округ |

по рублевым кредитам на: |

по валютным кредитам на: | ||||||

|

01.01.2009 |

01.01.2009 |

01.01.2011 |

01.01.2012 |

01.01.2009 |

01.01.2009 |

01.01.2011 |

01.01.2012 | |

|

Центральный |

1,2 |

2,9 |

2,8 |

2 |

3,7 |

7,8 |

11,9 |

13,8 |

|

Северо-Западный |

0,3 |

1,4 |

1,8 |

1,8 |

0,6 |

3,2 |

5,5 |

7,6 |

|

Южный |

0,7 |

2,7 |

3,4 |

2,6 |

0,5 |

1,6 |

4 |

5 |

|

Северо-Кавказский |

_ |

_ |

3,6 |

3 |

_ |

_ |

11,4 |

14,8 |

|

Приволжский |

0,6 |

2,6 |

2,6 |

2 |

0,4 |

3 |

6,4 |

8,1 |

|

Уральский |

0,4 |

1,5 |

1,7 |

1,5 |

0,2 |

3 |

5,7 |

7,2 |

|

Сибирский |

0,6 |

2,4 |

3 |

2,5 |

0,2 |

2,3 |

4,6 |

6,9 |

|

Дальневосточный |

0,2 |

1,2 |

1,3 |

0,9 |

0,7 |

2,2 |

5,1 |

6,9 |

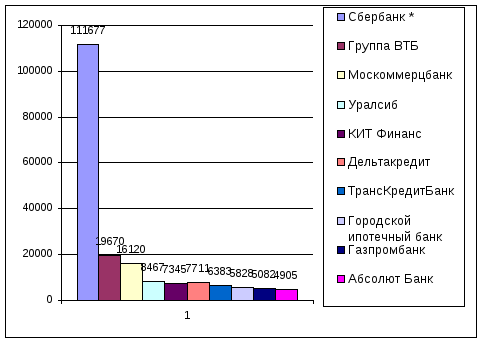

таблица 2. топ-10 лидеров рынка ипотечного кредитования по итогам 2006 года

|

№ |

Наименование банка |

Объемы выданных ипотечных кредитов, млн руб. |

Количество |

|

1 |

Сбербанк * |

111677 |

165767 |

|

2 |

Группа ВТБ |

19670 |

8939 |

|

3 |

Москоммерцбанк |

16120 |

3377 |

|

4 |

Уралсиб |

8467 |

8891 |

|

5 |

КИТ Финанс |

7345 |

5700 |

|

6 |

Дельтакредит |

7711 |

4160 |

|

7 |

ТрансКредитБанк |

6383 |

6651 |

|

8 |

Городской ипотечный банк |

5828 |

2570 |

|

9 |

Газпромбанк |

5082 |

3869 |

|

10 |

Абсолют Банк |

4905 |

2015 |

* – данные Сбербанка данные в рамках жилищных кредитных программ

график 1. топ-10 лидеров рынка ипотечного кредитования по итогам 2006 года (к таблице 2)

Для того чтобы сравнить результаты ипотечной деятельности банков за 2011-2010 гг. обратимся к нижеприведенной таблице:

|

№ в рейтинге |

2011г. |

2010г. |

Темп роста | ||

|

Банк |

V, млн руб. |

Банк |

V, млн руб. | ||

|

1 |

Сбербанк России |

320712 |

Сбербанк России |

184 500 |

1,74 |

|

2 |

Банк ВТБ24 |

80 382 |

Банк ВТБ24 |

31 732 |

2,53 |

|

3 |

Газпромбанк |

45 690 |

Газпромбанк |

16 677 |

2,74 |

|

4 |

Дельтакредит |

18 144 |

Дельтакредит |

10 679 |

1,70 |

|

5 |

Росбанк |

13 084 |

Запсибкомбанк |

7 428 |

1,76 |

|

6 |

Уралсиб |

9 619 |

Транскредитбанк |

7 190 |

1,34 |

|

7 |

Райффайзенбанк |

9 612 |

Возрождение |

4 981 |

1,93 |

|

8 |

Возрождение |

9 150 |

ЮниКредитБанк |

4 939 |

1,85 |

|

9 |

Запсибкомбанк |

8 792 |

BSGV |

4 518 |

1,95 |

|

10 |

Абсолют Банк |

8 581 |

Банк Жилфинанс |

3 481 |

2,47 |

Стоит выделить результаты деятельности АИЖК, выдавшего за предыдущий год 51 336 млн. руб. жилищных ссуд. Его доля в общем объеме выданных ипотечных кредитов (713 млрд.руб.) в 2011 году составила 7,2%.