Сроки ипотечного кредитования

Максимальный срок, на который можно взять ипотечный кредит, составляет в России 25 лет. При этом, рассматривая среднее количество лет, на которое граждане брали кредиты под залог жилья, можно отметить то, что данный период не превышает 16 лет. Как правило, он колеблется в районе 15-15,5 лет

Статистика показывает, что:

- ипотечные кредиты в настоящее время на территории России выдают 587 кредитных организаций;

.

- средневзвешенная процентная ставка по ипотеке (в рублях) за 2010 год составила 13,6%;

.

- средневзвешенный срок ипотечного кредитования равен 15,5 лет;

.

- на данный момент более 215 тысяч россиян имеют задолженность по ипотеке;

.

- более 90% ипотечных кредитов выдается в рублях.

2.2 Роль аижк в развитии ипотечного кредитования

Механизм действия АИЖК на рынке ипотечного кредитования представлен на рис. 2.1.

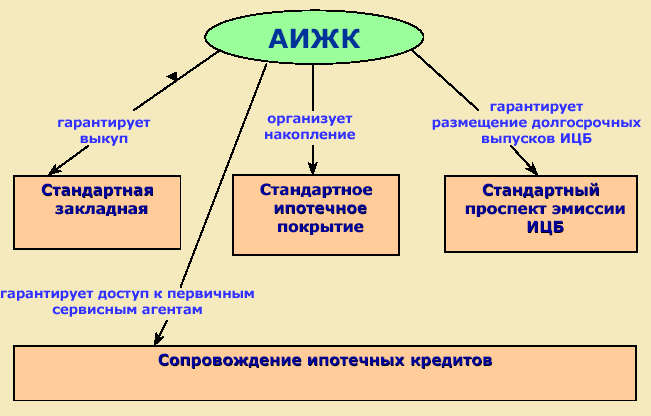

Рисунок 2.1– Механизм действия АИЖК на рынке ипотечного кредитования

Задача АИЖК – создать благоприятные условия для формирования рыночной среды на рынке ипотечного кредитования.

Агентство развивает многоуровневую инфраструктуру и передает ее в рынок ипотечного кредитования.

АИЖК содействует удлинению сроков привлечения ресурсов в сферу ипотечного кредитования за счет принятия на себя риска процентных ставок и связанных с ним возможных убытков.

В 2011 году АИЖК рефинансировало 40 255 ипотечных кредитов на 51 255 млн рублей

Портфель закладных (ООД), находящийся на сопровождении АИЖК на 01.01.2012 составил 158 937 млн рублей.

Ставка выкупа ипотечных кредитов АИЖК составила 10,94%

По программе «Военная ипотека» в 2011 году АИЖК рефинансировало 9 829 ипотечных кредитов на сумму около 18,6 млрд рублей.

Рефинансировано 3 053 кредитов с использованием материнского (семейного) капитала на сумму около 3,6 млрд рублей.

Для банков, кредитующих строительство жилья по программе АИЖК, ставки целевых займов находятся в пределах от 6,6 до 9,5% годовых в рублях.

Доля рефинансированных кредитов АИЖК в объеме выданных ипотечных кредитов в стоимостном выражении в 2011 году снизилась до 7,7% с 16% в 2010 году.

Текущие ставки АИЖК:

• минимальная ставка рефинансирования Агентства по программе «Стандарт» составляет 8,9%

• по программе «Новостройка» и продукту «Малоэтажное жилье» (первичный рынок жилья) базовая минимальная процентная ставка выдачи по кредитам в рублях составляет 7,9% годовых.

• по программе «Материнский капитал» для первичного рынка ставка кредитования составляет 7,65%, а для вторичного рынка жилья – 8,65%.

АИЖК возникло как важный участник российской ипотечной системы. Теоретически, это федеральное агентство способно выполнять целый ряд функций по оказанию поддержки рынку ипотеки, включая такие, как:

Поддержка законодательных реформ и оказание судебной поддержки для укрепления первичных рынков ипотеки. Указанные реформы предполагают действия в широком диапазоне — от совершенствования политики в сфере землепользования до повышения эффективности процедур обращения взыскания на заложенное имущество.

Распространение стандартов андеррайтинга и ипотечных продуктов. В России подобных стандартов не существует, хотя они имеют решающее значение для развития рынков ипотеки. На эффективных ликвидных ипотечных рынках закладные обращаются в качестве товаров, что удешевляет финансирование и позволяет создать достаточный объем финансовых ресурсов. Такой режим возможен только при обеспечении возможности замены одних закладных на другие с помощью тождественных финансовых условий и критериев андеррайтинга. В той мере, в какой все организаторы ипотеки используют стандартные условия, возможно более быстрое развитие рынка облигаций с ипотечным покрытием и ипотечных сертификатов участия. Такой рынок смог бы предоставлять ликвидные ресурсы организаторам ипотеки и, с течением времени, можно ожидать, что он способствовал бы уменьшению стоимости ипотечного финансирования для домовладельцев.

Обеспечение ликвидности. Хотя ликвидность не является проблемой для некоторых крупных банков, например, Сбербанка и Райффайзенбанка, в такой крупной и разнородной экономике, какая существует в Российской Федерации, местные финансовые рынки могут быть ограничены местными экономическими обстоятельствами. АИЖК может преодолевать нехватку капитала на местах путем предоставления ликвидных ресурсов местным государственным агентствам и относительно мелким частным банкам. Принимая на себя эту функцию, АИЖК не должна подрывать ипотечные программы уже существующих ликвидных банков.

Демонстрация потенциальных возможностей ипотечного финансирования. Можно утверждать, что некоторых потенциальных кредиторов можно будет убедить заняться ипотечным кредитованием только после того, как они увидят возможность прибыльного ведения этого бизнеса. АИЖК могло бы подать пример системы ценообразования на основе учета рисков, который свидетельствовал бы о возможности прибыльного участия коммерческих банков в конкуренции в данной сфере.

Принятие на себя риска, связанного с ценообразованием в сложных условиях. На российском рынке отсутствуют данные о функционировании ипотеки за прошлые периоды, на основе которых оценивают кредитный риск. Отсутствуют также и исходные данные для определения цен на долгосрочные облигации. Федеральное агентство может сыграть решающую роль катализатора с помощью инициативы по созданию рациональной структуры ценообразования с тем, чтобы положить начало этому процессу. Данная организация, действующая при поддержке правительства, возможно, находится в наилучшем положении с точки зрения принятия на себя этого риска. По истечении определенного времени структуру ценообразования будет необходимо пересмотреть с тем, чтобы адаптировать ее к меняющимся обстоятельствам. Федеральному агентству не следует использовать свое преимущество раннего начала деятельности по данному направлению для создания монополии в сфере секьюритизации ипотеки.

Страхование кредитных рисков. Существуют определенные сомнения относительно эффективности закладных в качестве обеспечения для кредитов и, в результате, возможности определить цену ипотечного кредита. АИЖК могла бы предложить страховые продукты для преодоления неопределенностей, существующих относительно кредитного риска, связанного с ипотечными кредитами. Федеральное агентство предполагает изучить предложение о принятии обязательств по своевременности выплат в отношении функционирования ипотечных ценных бумаг. С экономической точки зрения, существует мало различий между страхованием результатов функционирования кредита в отношении пула ипотек и страхованием результатов функционирования отдельных ипотек. В любом случае, федеральное агентство зависит от выполнения функций андеррайтинга организаторами ипотеки и возможностей по сбору средств, которыми располагают вспомогательные службы. В качестве федерального органа, АИЖК находится в уникальном положении для диверсификации своего кредитного риска по всем регионам Российской Федерации [25].

В декабре 2011 года в России выдан первый ипотечный кредит в рамках программы для молодых ученых. Заем был выдан в рамках пилотного проекта Агентства. Главной особенностью нового продукта является низкий

размер ежемесячных платежей в начале срока возврата кредита и последующий рост платежей, учитывающий увеличение будущих доходов молодого специалиста. При этом сумма ипотечного кредита практически в два раза выше расчетной максимальной суммы при стандартном подходе с аннуитетным графиком платежей.

Развитие программы «Стимул»

В рамках программы «Стимул» с 1 декабря 2011 года вступили в силу новые условия предоставления займов. Для банков, кредитующих строительство жилья по программе Агентства, ставки целевых займов стали более дифференцированными и находятся в пределах от 6,6 до 9,5% годовых в рублях (ранее – от 7% до8,75%). Кроме того, до 36 месяцев увеличен и максимальный срок предоставления займов. В 2010-2011 гг. в целях стимулирования строительства жилья эконом-класса АИЖК предоставлен кредит на общую сумму 40 млрд рублей в соответствии с Федеральным законом от 13.10.2008 № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации». Процентная ставка по кредиту

составляет 6,5% годовых, срок возврата кредита – июнь 2020 года. Указанные средства АИЖК планирует направить на реализацию Программы Стимул. По состоянию на 01 февраля 2012 года АИЖК приняты обязательства по 166 соглашениям о фондировании на общую сумму 54,45 млрд рублей (объем строительства жилья – 2,5 млн кв. м), из них 35 обязательств исполнены полностью. На рассмотрении находится еще 81 заявка на 24 млрд рублей (1,1 млн кв. м). В рамках программы выдано 252 займа на общую сумму 15,4 млрд рублей. При этом общая сумма кредитования банками проектов строительства жилья в рамках данной программы – 27,5 млрд рублей. Таким образом, по имеющимся оценкам, от 10 до 20% (в зависимости от региона) всего объема кредитования жилищного строительства осуществляется в рамках программы Стимул. Нужно отметить, что по данным АИЖК за 2011 год им было рефинансировало 9 829 ипотечных кредитов, выданных по программе «Военная ипотека», на общую сумму около 18,6 млрд рублей, а также 3 053 кредитов с использованием материнского (семейного) капитала на общую сумму около 3,6 млрд рублей.