Вероятностный способ расчета потерь энергии

Решение задачи для реальных сетей переменного тока связано с громоздкими преобразованиями, поэтому рассмотрим упрощенную задачу: расчет потерь в сети постоянного тока.

Потеря мощности

линии, соединяющей узлы i

и j

сети постоянного тока, имеющей проводимость

![]() ,

определяется по формуле:

,

определяется по формуле:

![]() . (37)

. (37)

Для определения потерь мощности во всей сети необходимо суммировать потери по всем линиям:

![]() .(38)

.(38)

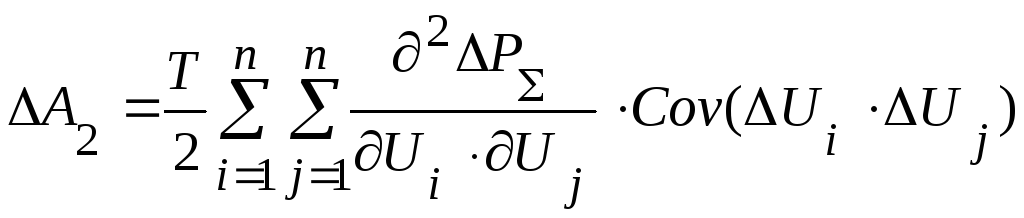

Выражение потерь

мощности в окрестности точки математических

ожиданий напряжений

![]() представим рядом Тейлора, в котором

учтем члены первого и второго порядков

малости:

представим рядом Тейлора, в котором

учтем члены первого и второго порядков

малости:

.(39)

.(39)

Чтобы от потерь

мощности ![]() перейти к потерям энергии за интервал

Т

(

перейти к потерям энергии за интервал

Т

(![]() ),

необходимо проинтегрировать формулу

(39), что дает результат:

),

необходимо проинтегрировать формулу

(39), что дает результат:

,(40)

,(40)

где  - это корреляционный момент напряжений

узлов i,

j.

В формуле выделим две составляющие:

- это корреляционный момент напряжений

узлов i,

j.

В формуле выделим две составляющие:

![]() - определяется

математическим ожиданием (постоянная

часть потерь энергии);

- определяется

математическим ожиданием (постоянная

часть потерь энергии);

- определяется

колебаниями мощности в окрестности MU

- дисперсионная составляющая.

- определяется

колебаниями мощности в окрестности MU

- дисперсионная составляющая.

Из (40) следует, что

![]()

После ряда преобразований простейшая формула для определения потерь энергии принимает вид:

(41)

(41)

Формула (41) обычно используется в численных расчетах потерь мощности и энергии.

Пример №4.

Определить ![]() для части электрической системы (рис.

1.4) по формуле (41),

для части электрической системы (рис.

1.4) по формуле (41),

где ![]() - потери мощности, соответствующие

режиму математических ожиданий нагрузок

(

- потери мощности, соответствующие

режиму математических ожиданий нагрузок

(![]() );

);

Т - временной интервал потерь энергии (Т=24 ч);

![]() - элементы матриц

корреляционных моментов мощностей и

сопротивлений.

- элементы матриц

корреляционных моментов мощностей и

сопротивлений.

Последовательность расчета.

1. Находим потери

мощности, соответствующие режиму

математических ожиданий

![]() .

Результаты расчета режима математических

ожиданий приведены на рис. 1.6.

.

Результаты расчета режима математических

ожиданий приведены на рис. 1.6.

Отдельные формулы расчета.

![]() ;

;

![]() ;

;

![]() .

.

Решая эту систему уравнений получаем: MU1 = 201,7 кВ; MU2 = 200,43 кВ; MU3 = 204,53 кВ.

МВт,

МВт,

Аналогично: ![]()

![]()

Для расчета ![]() прежде находим обратную матрицу

проводимостей, равную Y-1

= Z. Эта операция выполняется методом

единичных токов и приводит к следующему

результату:

прежде находим обратную матрицу

проводимостей, равную Y-1

= Z. Эта операция выполняется методом

единичных токов и приводит к следующему

результату:

Элементы матрицы

![]() найдены в примере №2. Подставляя их

значения в (41) получаем численное

выражение для дисперсионной

составляющей потерь

найдены в примере №2. Подставляя их

значения в (41) получаем численное

выражение для дисперсионной

составляющей потерь ![]() :

:

Отсюда:

![]() МВт.

ч.

МВт.

ч.

Этот расчет дает значительно меньшую погрешность, чем расчет потерь по существующему методу максимального режима и времени максимальных потерь .

Регрессионный анализ

Регрессионный

анализ предназначен для нахождения по

результатам эксперимента связи выходной

характеристики объекта у

с факторами, которые влияют на эту

характеристику

![]() (х1,

х2...хn).

Объект является регрессионным, если

зависимость между выходным параметром

Y

и входными переменными

(х1,

х2...хn).

Объект является регрессионным, если

зависимость между выходным параметром

Y

и входными переменными

![]() =

(х1,

х2...хn),

доступными для наблюдения, имеет вид:

=

(х1,

х2...хn),

доступными для наблюдения, имеет вид:

![]()

где - наблюдаемый в нормальных условиях случайный сигнал,

![]() - априори неизвестный

функционал, определяющий зависимость

Y

от

- априори неизвестный

функционал, определяющий зависимость

Y

от

![]() .

.

Величина у

является случайной, имеет нормальное

распределение с математическим ожиданием

MY,

изменяющемся при изменении факторов

![]() ,

и постоянную дисперсию

,

и постоянную дисперсию![]() ,

т.е. не зависящую от

,

т.е. не зависящую от![]() .

.

Выражение MY

= ![]() называется уравнением регрессии

математического ожидания случайной

величины у

по неслучайным величинам х1,

х2...хn.

называется уравнением регрессии

математического ожидания случайной

величины у

по неслучайным величинам х1,

х2...хn.

В основе регрессионного анализа лежат следующие предположения:

1) при каждом сочетании значений х1, х2...хк величина у имеет нормальное распределение;

2) дисперсия

![]() - постоянная;

- постоянная;

3) тип функционала

MY

= ![]() известен;

известен;

4) независимые переменные х1, х2...хк измеряются с пренебрежительно малыми ошибками по сравнению с ошибкой в определении у;

5) переменные х1, х2...хк линейно независимы.

При обработке

результатов многофакторного эксперимента

функцию MY

= ![]() обычно представляют в виде полинома

первой или второй степени:

обычно представляют в виде полинома

первой или второй степени:

![]() (42)

(42)

![]() (43)

(43)

где 0, 1, 2 - коэффициенты уравнений регрессии.

Задачи регрессионного анализа:

1) проверка

однородности оценок дисперсии

![]()

2) нахождение оценок b0, b1, b2,..., bkk параметров 0, 1, 2,..., kk;

3) определение доверительных интервалов для 0, 1, 2,..., kk и проверка значимых оценок;

4) проверка гипотезы адекватности.

Регрессионный анализ линейного уравнения выполняется по следующему алгоритму:

1. Составляют Х-матрицу условий опытов и Y-матрицу наблюдений.

2. Строят матрицу Х*, транспонированную к Х-матрице.

3. Вычисляют матрицу произведения Х*Х.

4. Находят матрицу (Х*Х)-1, обратную матрице Х*Х.

5. Вычисляют матрицу произведений Х*Y.

6. Определяют коэффициенты уравнения регрессии.

7. Находят Сov{bibj} и оценки S2{bi} дисперсий 2{bi}.

8. Вычисляют дисперсию адекватности модели S2ад и проверяют гипотезу адекватности уравнения регрессии.

Оценку уравнения регрессии (42) запишем в виде:

![]() (44)

(44)

где у - выборочная оценка MY,

х0 - фиктивная переменная, равная х0=1.

Для решения поставленной задачи число опытов N должно быть равно или больше числа коэффициентов уравнения регрессии, т.е. N (k+1), где (k+1) - число коэффициентов bi.

Оценки b0, b1, b2,..., bk параметров 0, 1, 2,..., k уравнения (42) определяют по МНК по результатам N опытов.

Регрессионный анализ уравнения регрессии в виде полинома второго порядка (43) при 2х факторах выполняют следующим образом.

Оценка уравнения регрессии (43) имеет вид:

![]() (45)

(45)

Введем обозначения:

![]() Тогда уравнение (45) примет вид линейного

уравнения:

Тогда уравнение (45) примет вид линейного

уравнения:

![]()

Решение уравнения аналогично предыдущему.