Построение математической модели

В данном пункте речь пойдет о том, как можно описать нашу модель с помощью математических формул. Большинство формул мы уже получили. Напомним их:

Ограничения на цену

(1)

(1)

(2)

если D(p)Q

(2)

если D(p)Q

Но если D(p)<Q, мы можем найти некоторую цену Pt-2* при помощи генератора случайных чисел и ограничений (1). Если после подстановки этой цены в функцию спроса, спрос будет меньше предложения, то будем считать эту цену как Pt-2, если же спрос стал больше либо равен предложению, то вся продукция реализуется и мы можем найти цену как (2).

Нахождение количества непроданной продукции

У той фирмы, у которой мы знаем коэффициент b, мы можем найти количество непроданной продукции аналитически (пусть нам известен b1):

Далее, пользуясь генератором случайных чисел распределим оставшуюся часть непроданной продукции между 2 фирмами.

Ограничения на коэффициенты

,

,

где

![]() - случайное распределение непроданной

продукции между предприятиями,

- случайное распределение непроданной

продукции между предприятиями,![]() ,

если спрос больше либо равен предложению.

,

если спрос больше либо равен предложению.

Возникновение новой фирмы.

Для двух других фирм, если смотреть на ситуацию с их стороны, картина аналогична (разница лишь в коэффициентах bi ).

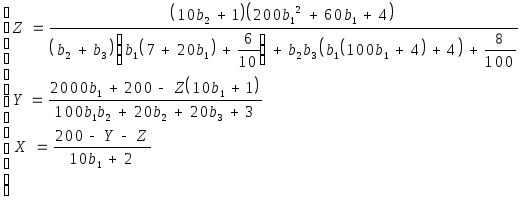

Оптимальный объем выпуска

,

,

для того, чтобы найти решение задачи нам надо решить систему:

Решение системы:

Осталось выяснить, возможны ли эти объемы выпуска (может быть, прибыль, полученная на t-1 отрезке времени не дает нам возможность произвести искомое количество товара).

,

следовательно

,

следовательно

1-я фирма может произвести X*:

Аналогично

,

,

если X*X, тогда мы можем получить оптимальный объем выпуска , если нет, то мы можем посчитать, через сколько шагов мы получим максимальную прибыль и получим ли ее вообще. Так как в текущий момент времени спрос должен быть равен предложению, то можно рассчитать цену

![]() ,

будем считать, что функция спроса

D(p)=200-5*p,

тогда

,

будем считать, что функция спроса

D(p)=200-5*p,

тогда

,

опять сравним Xt+1*

и X.

,

опять сравним Xt+1*

и X.

В случае если X >Xt+1* будем повторять подсчеты до тех пор, пока не достигнем X Xt+i* или PRt+ix < 0.

Аналогично относительно Y и Z.

Итак, наша модель описывается следующим образом:

На вход поступают

Xt-2, Xt-1, Yt-2, Yt-1, Zt-2, Zt-1, Pt-1 и коэффициенты b1, b2, b3 в зависимости от того, роль руководства какой фирмы мы играем.

При описанных выше ограничениях на выходе мы получаем

Анализ полученных результатов

Под анализом результатов будем понимать соответствие реальности решений, принимаемых каждой из фирм относительно объема выпуска других фирм

При прогонке программы, текст которой напечатан в Приложении 1, мы получили следующие данные (см. Приложение 2):

b1=0,2

b2=0,1735

b3=0,1415

Со стороны первой фирмы оптимальные объемы выпуска следующие: X=29

Y=35

Z=48

Со стороны второй фирмы оптимальные объемы выпуска следующие: X=29

Y=35

Z=47

Со стороны третьей фирмы оптимальные объемы выпуска следующие: X=27

Y=35

Z=47.

При прогонке программы 10 раз вариация значений X, Y и Z составила 1 единицу, то есть можно сказать, что значения, которые выдает программа постоянны. На основании этого можно сделать вывод, что все фирмы имеют достаточно верную информацию о конкурентах, а, следовательно, при опытном руководстве у всех трех фирм равные шансы получить максимальную прибыль.